मूविंग एवरेज का ट्रेंड फॉलोइंग स्ट्रेटेजी

सिंहावलोकन

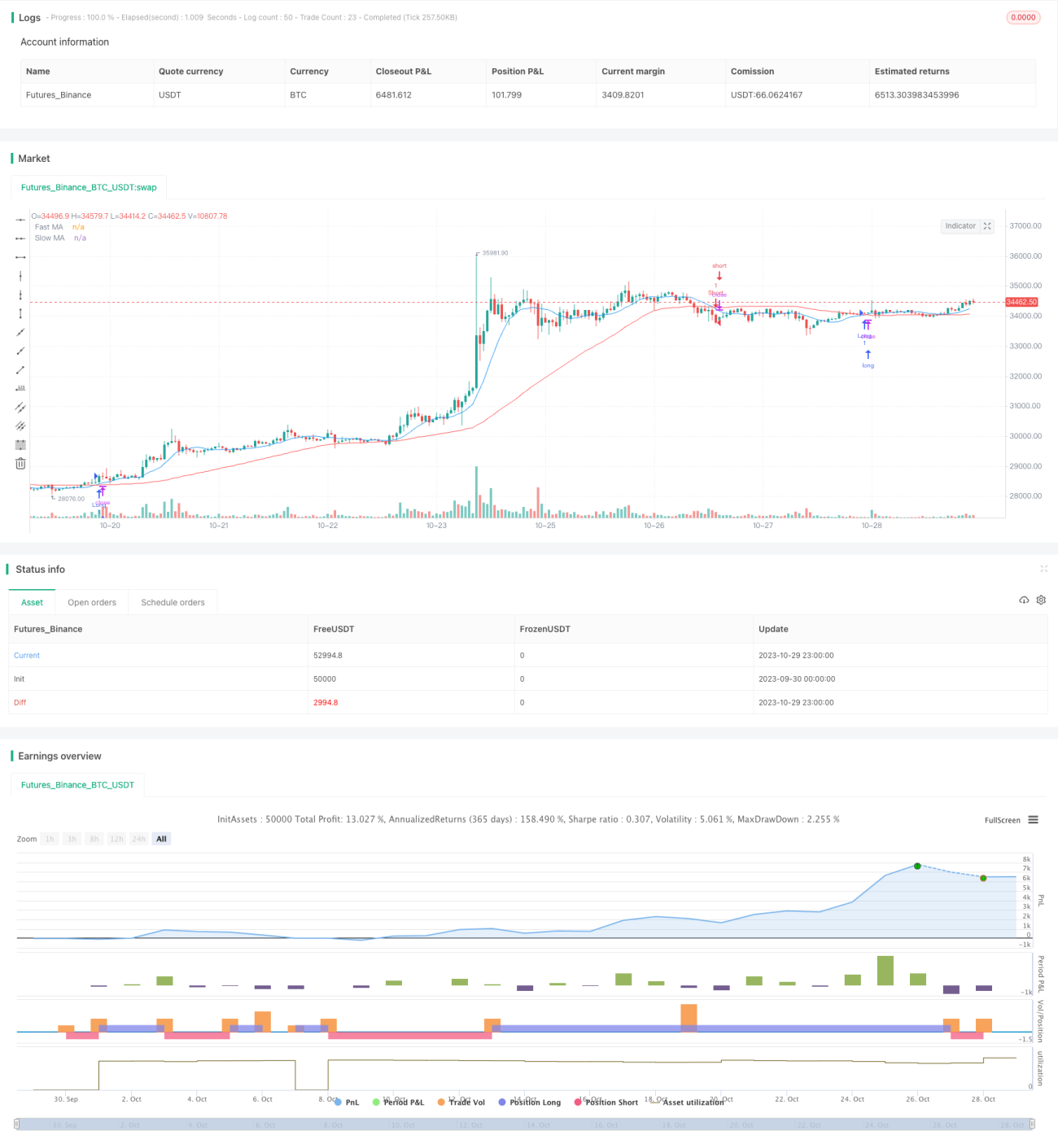

डुअल मूविंग एवरेज क्रॉसओवर रणनीति एक ट्रेंड-फॉलोइंग रणनीति है जो मूविंग एवरेज पर आधारित है। यह रणनीति विभिन्न अवधियों के मूविंग एवरेज की गणना करके बाजार की दिशा का निर्धारण करती है, ताकि खरीद और बिक्री के सिग्नल उत्पन्न किए जा सकें। इस रणनीति में तेज मूविंग एवरेज और धीमी मूविंग एवरेज के क्रॉसओवर से ट्रेडिंग सिग्नल बनते हैं। जब तेज लाइन धीमी लाइन को ऊपर से पार करती है, तो बुलिश रुख अपनाकर खरीदारी की जाती है; जब तेज लाइन धीमी लाइन को नीचे से पार करती है, तो बेयरिश रुख अपनाकर बिक्री की जाती है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से मूविंग एवरेज क्रॉसओवर पर आधारित ट्रेडिंग सिग्नल पर निर्भर करती है। विशेष रूप से, रणनीति में निम्नलिखित चरण शामिल हैं:

-

तेज मूविंग एवरेज और धीमी मूविंग एवरेज की गणना करें। तेज मूविंग एवरेज की अवधि 10 है, धीमी मूविंग एवरेज की अवधि 50 है।

-

मूविंग एवरेज के संबंध का निर्धारण करें। जब तेज मूविंग एवरेज धीमी मूविंग एवरेज को ऊपर से पार करता है, तो खरीद सिग्नल उत्पन्न होता है; जब तेज मूविंग एवरेज धीमी मूविंग एवरेज को नीचे से पार करता है, तो बिक्री सिग्नल उत्पन्न होता है।

-

खरीद और बिक्री सिग्नल जारी करें। खरीद सिग्नल पर लॉन्ग पोजीशन में प्रवेश करें; बिक्री सिग्नल पर शॉर्ट पोजीशन में प्रवेश करें।

-

स्टॉप-लॉस और टेक-प्रॉफिट सेट करें। ट्रेड में प्रवेश करने के बाद, इनपुट किए गए स्टॉप-लॉस प्रतिशत के अनुसार स्टॉप-लॉस और टेक-प्रॉफिट स्तर सेट करें, जिससे जोखिम नियंत्रण सुनिश्चित हो।

यह रणनीति विभिन्न समय अवधियों के मूल्य प्रवृत्तियों में बदलाव की तुलना करके यह निर्धारित करती है कि बाजार वर्तमान में अपट्रेंड में है या डाउनट्रेंड में, जो एक विशिष्ट ट्रेंड-फॉलोइंग रणनीति है। चूंकि मूविंग एवरेज बाजार के शोर को फ़िल्टर करता है, इसलिए ट्रेडिंग सिग्नल अधिक विश्वसनीय होते हैं।

रणनीति के लाभ

- मूविंग एवरेज की ट्रेंड-फॉलोइंग विशेषता का उपयोग करके मध्यम से दीर्घकालिक प्रवृत्तियों को प्रभावी ढंग से कैप्चर करना।

- मूविंग एवरेज क्रॉसओवर सिग्नल सरल और स्पष्ट होते हैं, जिससे उन्हें लागू करना आसान होता है।

- तेज और धीमी लाइनों की अवधि को अनुकूलित किया जा सकता है, जिससे पैरामीटर संयोजन को ऑप्टिमाइज़ किया जा सकता है।

- स्टॉप-लॉस और टेक-प्रॉफिट का उपयोग करके व्यक्तिगत ऑर्डर के नुकसान को सीमित किया जा सकता है।

रणनीति के जोखिम

- जब बाजार में साइडवेज़ मूवमेंट होता है, तो बार-बार ट्रेडिंग सिग्नल उत्पन्न हो सकते हैं, जिससे ओवरट्रेडिंग हो सकती है।

- मूविंग एवरेज में लैग होता है, जिससे अल्पकालिक अवसर छूट सकते हैं।

- अचानक घटनाओं के प्रभाव पर विचार नहीं किया जाता, जैसे कि बड़ी नकारात्मक खबरें।

- कोई धन प्रबंधन तंत्र नहीं है, जिससे जोखिम सहनशीलता से अधिक नुकसान हो सकता है।

जोखिम नियंत्रण उपाय:

- मूविंग एवरेज की अवधि को ऑप्टिमाइज़ करके साइडवेज़ बाजार में झूठे सिग्नल को कम करना।

- अन्य संकेतकों को फ़िल्टर के रूप में शामिल करना, ताकि मूविंग एवरेज के लैग की समस्या से बचा जा सके।

- सहायक के रूप में समाचार विश्लेषण जोड़ना।

- स्टॉप-लॉस और पोजीशन आकार नियंत्रण सेट करना, व्यक्तिगत नुकसान को नियंत्रित करना।

रणनीति का अनुकूलन

- मूविंग एवरेज सिस्टम को अन्य विश्लेषण उपकरणों जैसे चैनल, पैटर्न आदि के साथ संयोजित करने पर विचार किया जा सकता है, ताकि ट्रेडिंग सिग्नल की गुणवत्ता में सुधार हो।

- तेज और धीमी लाइनों के मापदंडों को अनुकूलित करके सर्वोत्तम संयोजन खोजें। आमतौर पर तेज लाइन की अवधि 10 से 30 दिनों के बीच और धीमी लाइन की अवधि 20 से 120 दिनों के बीच अच्छी होती है।

- पोजीशन प्रबंधन तंत्र जोड़ें। उदाहरण के लिए, एक निश्चित अनुपात में वृद्धि विधि का उपयोग करके ट्रेंड में बेहतर लाभ प्राप्त किया जा सकता है।

- अचानक घटनाओं के निर्णय को शामिल करें। बड़ी नकारात्मक खबरों के समय ट्रेडिंग को रोकने पर विचार किया जा सकता है, ताकि असामान्य बड़े नुकसान से बचा जा सके।

- बैकटेस्टिंग और सिम्युलेटेड ट्रेडिंग करें, रणनीति के प्रदर्शन का मूल्यांकन करें, और रणनीति प्रणाली में लगातार सुधार करें।

सारांश

डुअल मूविंग एवरेज क्रॉसओवर रणनीति तेज मूविंग एवरेज और धीमी मूविंग एवरेज के क्रॉसओवर की तुलना करके बाजार की वर्तमान प्रवृत्ति की दिशा निर्धारित करती है, जो एक सरल और व्यावहारिक ट्रेंड-फॉलोइंग रणनीति है। इस रणनीति का लाभ स्पष्ट ट्रेडिंग सिग्नल और आसान कार्यान्वयन है, लेकिन इसकी कुछ सीमाएँ भी हैं। हम पैरामीटर ऑप्टिमाइज़ेशन, अतिरिक्त फ़िल्टर शर्तें, अन्य उपकरणों के साथ संयोजन आदि के माध्यम से इस रणनीति में सुधार कर सकते हैं, ताकि जोखिम नियंत्रण के तहत बेहतर रिटर्न प्राप्त किया जा सके।

- 1