गोल्डन क्रॉस डेथ क्रॉस ट्रेडिंग रणनीति

अवलोकन

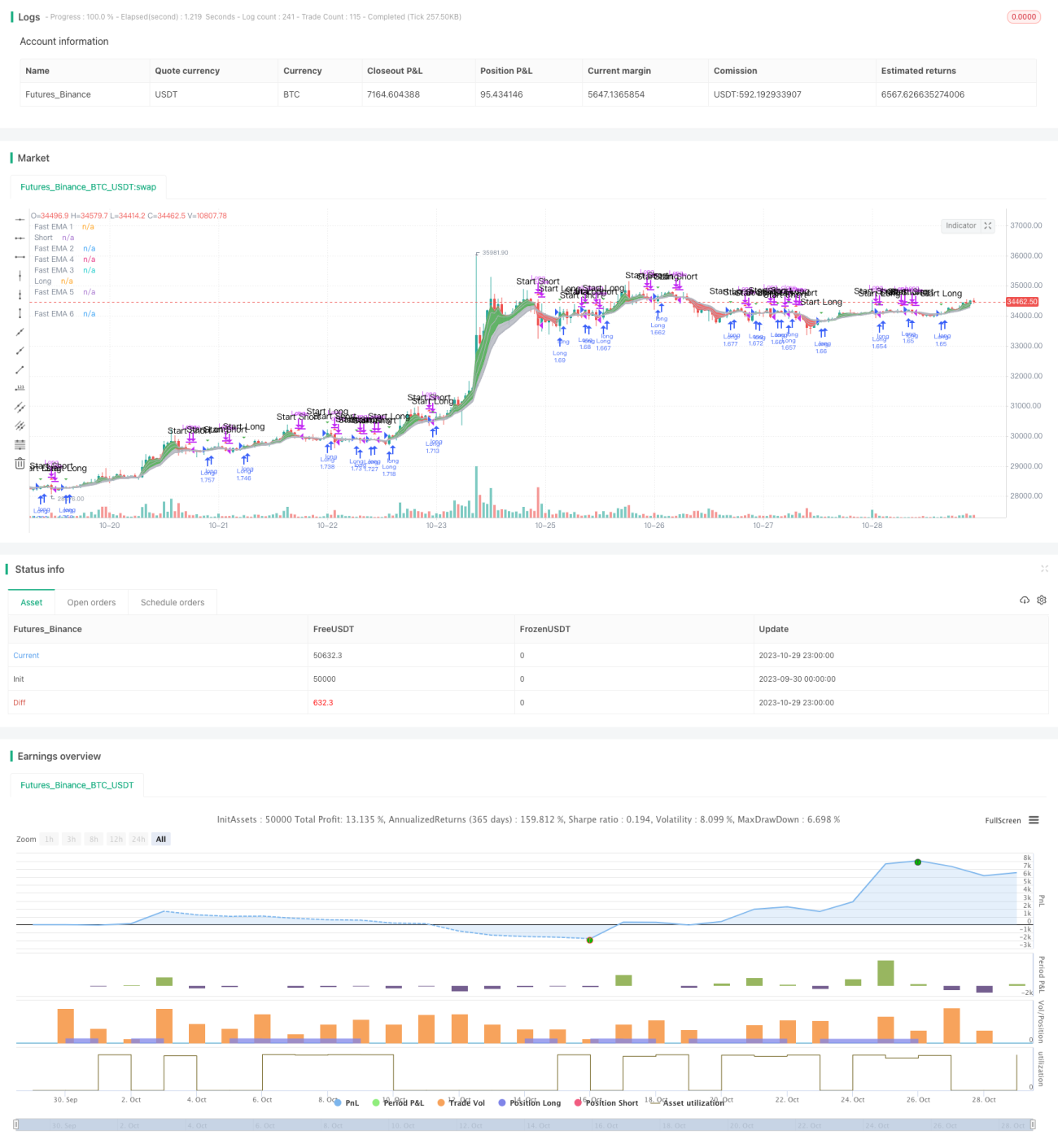

इस रणनीति का मुख्य विचार ईएमए इंडिकेटर के गोल्डन क्रॉस और डेड क्रॉस सिग्नल का उपयोग करके खरीद और बिक्री कार्य करना है। यह एक साथ कई तेज़ और धीमी ईएमए रेखाएँ बनाता है, और उनके क्रॉसओवर का उपयोग ट्रेडिंग सिग्नल निर्धारित करने के लिए करता है।

रणनीति का सिद्धांत

यह रणनीति पहले कई ईएमए मूविंग एवरेज सेट करती है, जिसमें तेज़ ईएमए रेखाएँ ema1 से ema6 और धीमी ईएमए रेखाएँ ema7 से ema12 शामिल हैं। इसके बाद यह खरीद सिग्नल (buy_signal) और बिक्री सिग्नल (sell_signal) को परिभाषित करती है:

- खरीद सिग्नल (buy_signal) तब उत्पन्न होता है जब ema1, ema3 को ऊपर से पार करती है (अपक्रॉस)

- बिक्री सिग्नल (sell_signal) तब उत्पन्न होता है जब ema1, ema3 को नीचे से पार करती है (डाउनक्रॉस)

इस प्रकार, जब अल्पकालिक ईएमए रेखा दीर्घकालिक ईएमए रेखा को ऊपर से पार करती है, तो बाजार में ऊपरी रुझान माना जाता है और खरीदारी की जाती है; जब अल्पकालिक ईएमए रेखा दीर्घकालिक ईएमए रेखा को नीचे से पार करती है, तो बाजार में नीचे का रुझान माना जाता है और बिक्री की जाती है।

रणनीति ईएमए रेखाओं के क्रॉसओवर की निगरानी करके रुझान की दिशा का निर्धारण करती है, और इसी के आधार पर खरीद-बिक्री के निर्णय लेती है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

-

रुझान निर्धारित करने के लिए ईएमए मूविंग एवरेज इंडिकेटर का उपयोग किया जाता है। ईएमए रेखाएँ मूल्य परिवर्तनों के प्रति अपेक्षाकृत चिकनी होती हैं, जो अल्पकालिक बाजार शोर को फ़िल्टर करने में मदद करती हैं, जिससे ट्रेडिंग सिग्नल अधिक विश्वसनीय बनते हैं।

-

एक साथ कई ईएमए रेखाएँ बनाने से रुझान में बदलाव को अधिक सटीकता से पहचाना जा सकता है। तेज़ और धीमी ईएमए रेखाओं का क्रॉसओवर महत्वपूर्ण रुझान मोड़ बिंदुओं से चूकने से बचाता है।

-

रणनीति सरल और स्पष्ट है; ईएमए क्रॉसओवर के माध्यम से ट्रेडिंग सिग्नल उत्पन्न होते हैं, इसे समझना और लागू करना आसान है, जो क्वांटिटेटिव ट्रेडिंग के लिए उपयुक्त है।

-

ईएमए अवधि मापदंडों को अनुकूलित किया जा सकता है, जिससे विभिन्न परिसंपत्तियों और बाजारों के अनुसार मापदंडों को समायोजित किया जा सकता है, जिससे बाजार परिवर्तनों के प्रति लचीलापन बढ़ता है।

जोखिम विश्लेषण

इस रणनीति में निम्नलिखित जोखिम भी हैं:

-

ईएमए रेखाओं में अंतराल (lag) होता है, जिससे ट्रेडिंग सिग्नल देरी से उत्पन्न हो सकते हैं।

-

अनुपयुक्त ईएमए मापदंडों का चयन गलत ट्रेडिंग सिग्नल उत्पन्न कर सकता है।

-

ईएमए क्रॉसओवर साइडवेज रेंज (oscillating range) में उत्पन्न होने वाले गलत सिग्नलों को प्रभावी रूप से फ़िल्टर नहीं कर सकता है।

-

ओवरफिटिंग का जोखिम है, और ईएमए मापदंडों के अनुकूलन की सीमित गुंजाइश है।

समाधान:

-

अन्य संकेतकों के साथ संयोजन करके फ़िल्टर करें, ताकि साइडवेज रेंज में गलत सिग्नल उत्पन्न होने से बचा जा सके।

-

विभिन्न अवधि मापदंडों की स्थिरता का परीक्षण करें ताकि ओवरफिटिंग से बचा जा सके।

-

रणनीति मापदंडों के संयोजन को उचित रूप से समायोजित करें या एक्सिट तंत्र जोड़ें, जोखिम को नियंत्रित करने के लिए।

अनुकूलन की दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से और बेहतर बनाया जा सकता है:

-

स्टॉप-लॉस रणनीति जोड़ें, जब हानि एक निश्चित सीमा तक पहुँच जाए तो बाहर निकलें।

-

बाजार में पुनः प्रवेश का तंत्र जोड़ें, अर्थात पुनर्खरीद या पुनर्बिक्री के लिए सिग्नल सेट करें।

-

खरीद और बिक्री के लिए ईएमए क्रॉसओवर अवधि मापदंडों के संयोजन को अनुकूलित करें, इष्टतम मापदंड खोजें।

-

अन्य संकेतकों का उपयोग करके मल्टी-फैक्टर सत्यापन करें, सिग्नल गुणवत्ता में सुधार करने के लिए।

-

विभिन्न परिसंपत्तियों के लिए मापदंड अनुकूलन का परीक्षण करें, सर्वोत्तम उपयोग क्षेत्र खोजें।

-

रियल-ट्रेडिंग में स्लिपेज कारक पर विचार करें और बैकटेस्टिंग में समायोजन करें।

निष्कर्ष

यह रणनीति ईएमए मूविंग एवरेज के तेज़ और धीमे क्रॉसओवर का उपयोग करके रुझान की दिशा निर्धारित करती है, और क्रॉसओवर सिग्नल के अनुसार खरीद और बिक्री करती है। यह एक अपेक्षाकृत सरल ट्रेंड-फॉलोइंग रणनीति है। इसमें रुझान परिवर्तनों को पहचानने का लाभ है, लेकिन अंतराल और साइडवेज रेंज के जोखिम भी हैं। स्टॉप-लॉस, मापदंड अनुकूलन, मल्टी-फैक्टर सत्यापन जैसी विधियों के माध्यम से रणनीति के प्रभाव को और बढ़ाया जा सकता है, और बैकटेस्टिंग एवं रियल-ट्रेडिंग में निरंतर सुधार किया जाना चाहिए।

/*backtest

start: 2023-09-30 00:00:00

end: 2023-10-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Companion Strategy script to my Cloud Study. Enjoy! -MP

// study("MP's Cloud Study", overlay=true)

strategy(title="MP's Cloud Strat'", shorttitle="MP's Cloud Strat", overlay=true, precision=6, pyramiding=0, initial_capital=10000, currency="USD", default_qty_type=strategy.percent_of_equity,calc_on_order_fills= false, calc_on_every_tick=false, default_qty_value=100.0, commission_type=strategy.commission.percent, commission_value=0.05)- 1