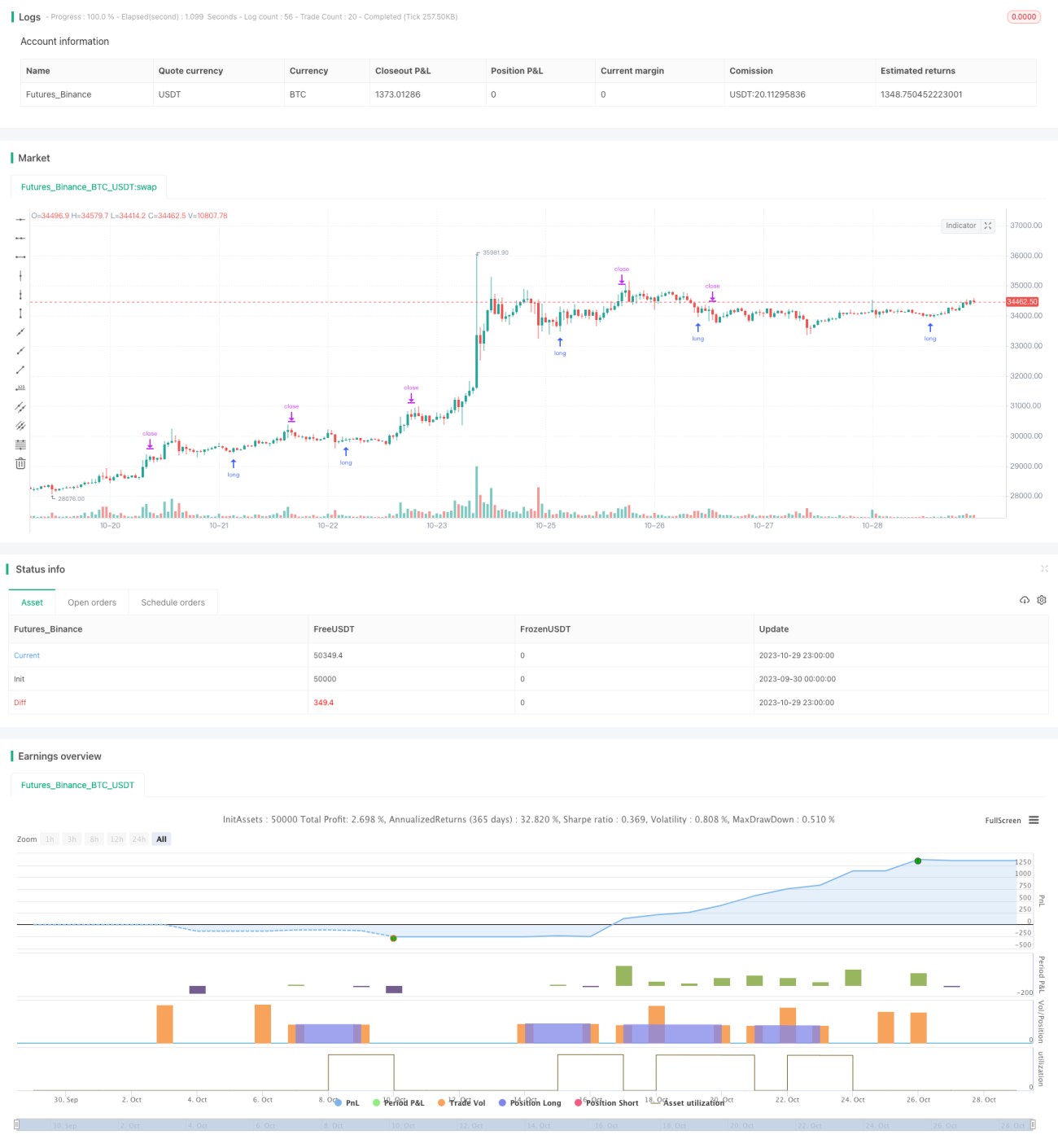

प्रसरण प्रतिलोम व्यापार रणनीति

अवलोकन

विचरण उलट व्यापार रणनीति कॉल ऑप्शन और पुट ऑप्शन के अनुपात की गणना करके, जिसे कॉल ऑप्शन और पुट ऑप्शन अनुपात भी कहा जाता है, काम करती है। जब यह अनुपात उलट जाता है, तो व्यापार संकेत उत्पन्न होता है। यह रणनीति लाभ कमाने के लिए सरल धन प्रबंधन नियमों को जोड़ती है। यह NDX और SPX के 30 मिनट के समय-चक्र के लिए उपयुक्त है। सही उलट बिंदुओं को प्रतिबिंबित करने के लिए ऑसिलेटर संकेतक को समायोजित करने की आवश्यकता है। अच्छे बैकटेस्ट परिणामों के माध्यम से सही उलट बिंदु का पता लगाया जा सकता है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य संकेतक कॉल-पुट अनुपात का मूविंग एवरेज और इसका मानक विचलन है। पहले पिछले 20 दिनों के कॉल-पुट अनुपात का माध्य मान निकाला जाता है, फिर पिछले 30 दिनों के इस अनुपात का मानक विचलन निकाला जाता है। जब अनुपात, अनुपात के माध्य और 1.5 गुना मानक विचलन के योग से ऊपर जाता है, तो लॉन्ग किया जाता है; जब अनुपात, अनुपात के माध्य से 1.5 गुना मानक विचलन घटाकर प्राप्त रेखा से नीचे जाता है, तो शॉर्ट किया जाता है।

लॉन्ग करने के बाद, यदि अनुपात वापस माध्य से ऊपर आ जाता है, तो शॉर्ट पोजीशन को बंद कर दिया जाता है। स्टॉप लॉस रेखा खुलने की कीमत का 1% निर्धारित की जाती है। टेक प्रॉफिट रेखा स्टॉप लॉस दूरी की 3 गुना निर्धारित की जाती है।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ बाजार की भावना के उलट बिंदुओं को पकड़ना है। जब बाजार अत्यधिक निराशावादी या अत्यधिक तेजी वाला होता है, तो कॉल-पुट अनुपात असामान्य हो जाता है, और इस समय विपरीत दिशा में कार्य करने से स्थानीय उलट के अवसरों को पकड़ा जा सकता है। इसके अतिरिक्त, धन प्रबंधन नियमों में स्टॉप लॉस और टेक प्रॉफिट दूरी निर्धारित की गई है, जो प्रति व्यापार जोखिम और लाभ को प्रभावी ढंग से नियंत्रित कर सकती है।

जोखिम विश्लेषण

इस रणनीति का मुख्य जोखिम पैरामीटर सेटिंग की समस्या है। यदि पैरामीटर अनुचित रूप से सेट किए जाते हैं, तो व्यापार संकेत बहुत बार-बार आ सकते हैं, जिससे बड़े उलट के अवसरों को पकड़ना संभव नहीं हो पाता है। इसके अलावा, उलट संकेत नकली ब्रेकआउट के कारण विफल हो सकते हैं, जिससे नुकसान हो सकता है। संकेतों को अधिक स्थिर और विश्वसनीय बनाने के लिए मापदंडों को अनुकूलित करने का सुझाव दिया जाता है।

अनुकूलन दिशा

नकली ब्रेकआउट से बचने के लिए उलट संकेतों को सत्यापित करने हेतु अन्य संकेतकों को शामिल करने पर विचार किया जा सकता है। उदाहरण के लिए, वॉल्यूम संकेतक को जोड़ा जा सकता है, और केवल जब वॉल्यूम बढ़ता है तब उलट संकेत पर विचार किया जा सकता है। प्रतिकूल प्रवृत्ति में कार्य करने से बचने के लिए कुछ ट्रेंड संकेतकों को भी जोड़ा जा सकता है। विभिन्न बाजारों और विभिन्न समय-चक्रों के लिए पैरामीटर सेटिंग का परीक्षण किया जा सकता है। संक्षेप में, व्यापार रणनीति तैयार करने में अधिक कारकों को शामिल करने से परिणाम अधिक विश्वसनीय होंगे।

सारांश

यह रणनीति कॉल-पुट अनुपात की गणना करके और सरल धन प्रबंधन सिद्धांतों को जोड़कर, बाजार के उलट बिंदुओं को पकड़ने का प्रयास करती है। इसका लाभ स्थानीय उलट के अवसरों को पकड़ने में है, लेकिन इसमें नकली ब्रेकआउट से गुमराह होने का जोखिम भी है। मापदंडों को अनुकूलित करने, अधिक सत्यापन संकेतकों को जोड़ने आदि के माध्यम से, रणनीति की स्थिरता और लाभप्रदता में सुधार किया जा सकता है। कुल मिलाकर, यह रणनीति बाजार की भावना का उपयोग करके उलट बिंदुओं का निर्धारण करने का एक दृष्टिकोण प्रदान करती है, लेकिन वास्तविक व्यापार में लागू करने से पहले इसे और अधिक परीक्षण और अनुकूलन की आवश्यकता है।

- 1