मूल्य चैनल प्रवृत्ति अनुसरण रणनीति

स्पेक्ट्रम आयु रणनीति

अवलोकन

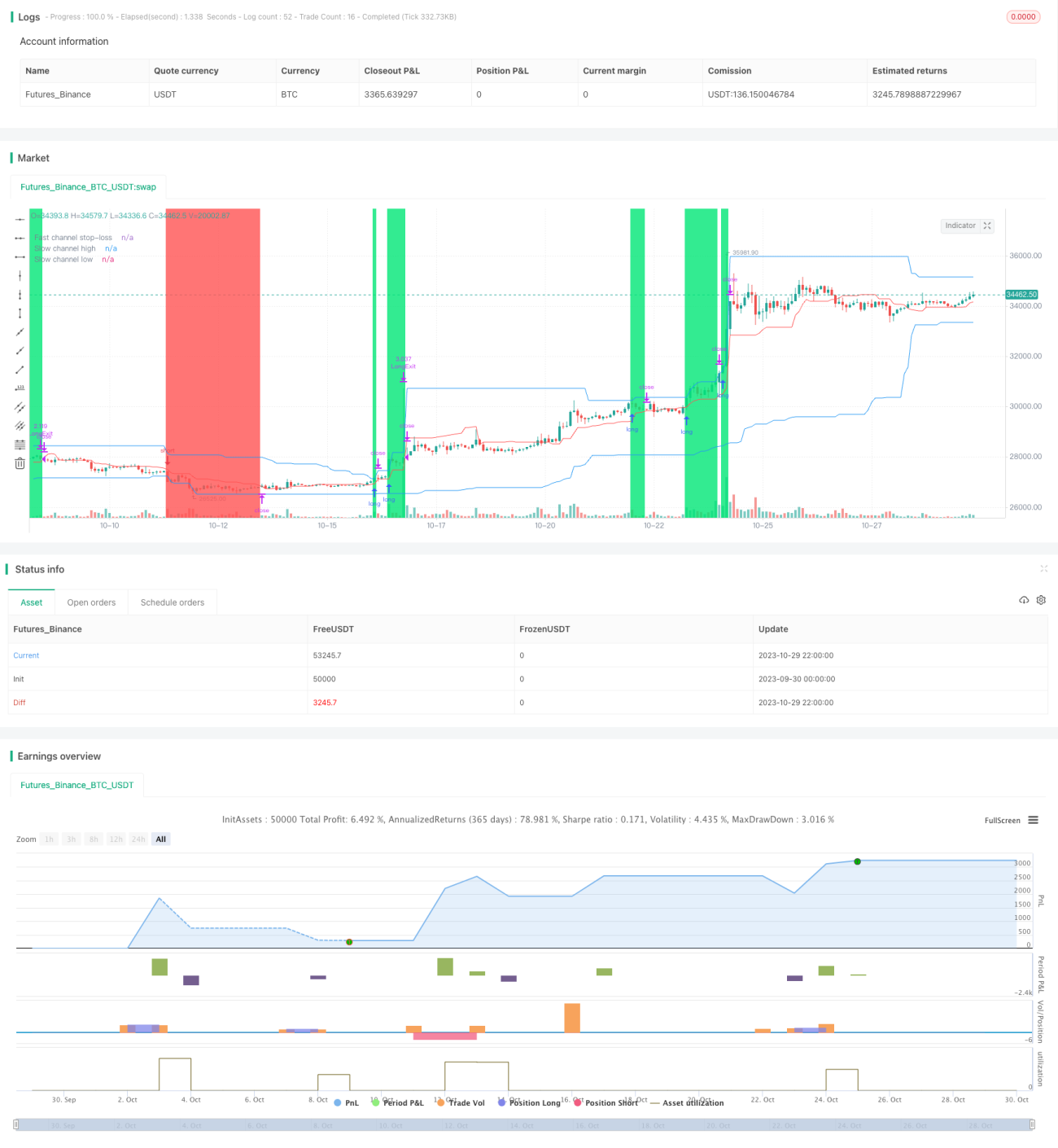

स्पेक्ट्रम आयु रणनीति एक मूल्य चैनल-आधारित ट्रेंड फॉलोइंग रणनीति है। यह ट्रेंड दिशा की पहचान करने के लिए तेज़ और धीमे डॉनचियन चैनलों का उपयोग करती है, और सुधार के दौरान कम खरीद और अधिक बिक्री करती है। इस रणनीति का लाभ यह है कि यह स्वचालित रूप से ट्रेंड का अनुसरण कर सकती है, और ट्रेंड बदलने पर समय पर स्टॉप लॉस लगा सकती है और विपरीत पोजीशन खोल सकती है। लेकिन इसमें ड्रॉडाउन और स्टॉप लॉस पॉइंट के बहुत करीब होने का जोखिम भी है।

रणनीति का सिद्धांत

यह रणनीति पहले तेज़ चैनल की अवधि को 20 K-लाइन और धीमे चैनल की अवधि को 50 K-लाइन के रूप में परिभाषित करती है। तेज़ चैनल का उपयोग स्टॉप लॉस कीमत सेट करने के लिए किया जाता है, और धीमे चैनल का उपयोग ट्रेंड दिशा और प्रवेश समय निर्धारित करने के लिए किया जाता है।

रणनीति पहले तेज़ चैनल के उच्चतम और न्यूनतम मूल्य की गणना करती है, और मध्य रेखा को स्टॉप लॉस लाइन के रूप में लेती है। साथ ही, धीमे चैनल के उच्चतम और न्यूनतम मूल्य की गणना करती है, चैनल के ऊपरी और निचले किनारों को प्रवेश रेखा के रूप में लेती है।

जब कीमत धीमे चैनल के ऊपरी किनारे को तोड़ती है, तो लॉन्ग करें; जब कीमत धीमे चैनल के निचले किनारे को तोड़ती है, तो शॉर्ट करें। प्रवेश के बाद, स्टॉप लॉस पॉइंट तेज़ चैनल की मध्य रेखा पर सेट किया जाता है।

इस प्रकार, धीमा चैनल बड़े ट्रेंड की दिशा का निर्धारण करता है, और तेज़ चैनल छोटे दायरे में ब्रेकआउट को ट्रैक करके स्टॉप लॉस पॉइंट निर्धारित करता है। जब बड़ा ट्रेंड उलटता है, तो कीमत पहले तेज़ चैनल की स्टॉप लॉस लाइन को तोड़ेगी, जिससे स्टॉप लॉस लग जाता है।

रणनीति के लाभ

-

स्वचालित रूप से ट्रेंड का अनुसरण करना और समय पर स्टॉप लॉस लगाना। दोहरी चैनल संरचना का उपयोग करके, यह स्वचालित रूप से ट्रेंड का अनुसरण कर सकती है और ट्रेंड उलटने पर तुरंत स्टॉप लॉस लगा सकती है।

-

सुधार पर पोजीशन खोलना, जिसमें एक निश्चित ट्रेंड फ़िल्टरिंग प्रभाव होता है। केवल तब पोजीशन खोलें जब कीमत चैनल सीमा को तोड़ती है, जिससे कुछ गैर-ट्रेंडी फ़र्ज़ी ब्रेकआउट फ़िल्टर हो सकते हैं।

-

जोखिम नियंत्रणीय। स्टॉप लॉस दूरी कम होती है, जिससे प्रति व्यापार हानि को नियंत्रित किया जा सकता है।

रणनीति के जोखिम

-

ड्रॉडाउन अधिक होता है। ट्रेंड फॉलोइंग रणनीति में ड्रॉडाउन काफी बड़ा हो सकता है, इसके लिए मानसिक तैयारी आवश्यक है।

-

स्टॉप लॉस पॉइंट बहुत करीब होता है। तेज़ चैनल की अवधि कम होती है, जिससे स्टॉप लॉस दूरी कम होती है और फंसने का जोखिम अधिक होता है। तेज़ चैनल की अवधि को उपयुक्त रूप से बढ़ाया जा सकता है।

-

अत्यधिक व्यापार उत्पन्न करने की प्रवृत्ति। दोहरी चैनल संरचना के कारण खरीद-बिक्री के बिंदु अधिक होते हैं, जिसके लिए उचित पोजीशन प्रबंधन आवश्यक है।

अनुकूलन की दिशाएँ

-

प्रवेश के लिए फ़िल्टरिंग शर्तें जोड़ना। प्रवेश शर्तों में वोलैटिलिटी जैसे संकेतक जोड़े जा सकते हैं, जिससे कमज़ोर ट्रेंड वाले ब्रेकआउट फ़िल्टर हो सकें।

-

चैनल अवधि मापदंडों का अनुकूलन। अधिक व्यवस्थित तरीके से सर्वोत्तम चैनल पैरामीटर संयोजन खोजा जा सकता है।

-

कई समय-अवधियों के साथ निर्णय लेना। उच्च समय-सीमा पर बड़ा ट्रेंड निर्धारित किया जा सकता है, और निचली समय-सीमा पर विशिष्ट व्यापार किए जा सकते हैं।

-

गतिशील रूप से स्टॉप लॉस दूरी समायोजित करना। बाजार की अस्थिरता के स्तर के अनुसार स्टॉप लॉस दूरी को गतिशील रूप से समायोजित किया जा सकता है।

निष्कर्ष

स्पेक्ट्रम आयु रणनीति समग्र रूप से एक अपेक्षाकृत मानक ट्रेंड फॉलोइंग रणनीति है। यह ट्रेंड दिशा निर्धारित करने के लिए मूल्य चैनलों का उपयोग करती है, और जोखिम को नियंत्रित करने के लिए स्टॉप लॉस सेट करती है। इस रणनीति के कुछ लाभ हैं, लेकिन इसमें ड्रॉडाउन और स्टॉप लॉस पॉइंट के बहुत करीब होने की समस्या भी है। चैनल मापदंडों को अनुकूलित करने, फ़िल्टरिंग शर्तें जोड़ने आदि के माध्यम से बेहतर रणनीति परिणाम प्राप्त किए जा सकते हैं। हालांकि, यह ध्यान रखना आवश्यक है कि ट्रेंड फॉलोइंग रणनीति ट्रेडर की मानसिकता पर उच्च मांग रखती है, और ड्रॉडाउन के लिए मानसिक तैयारी आवश्यक है।

- 1