RSI संकेतक पर आधारित अल्पकालिक उत्क्रमण ट्रेडिंग रणनीति

अवलोकन

यह रणनीति RSI संकेतक का उपयोग करके प्रवृत्ति और ओवरबॉट/ओवरसोल्ड स्थितियों की पहचान करती है, और EMA मूविंग एवरेज के साथ वर्तमान प्रवृत्ति दिशा का निर्धारण करती है। जब प्रवृत्ति दिशा और RSI संकेत एक-दूसरे से मेल खाते हैं, तो विपरीत स्थिति खोलकर अल्पकालिक रिवर्सल ट्रेडिंग की जाती है।

रणनीति का सिद्धांत

-

EMA संकेतक का उपयोग वर्तमान प्रवृत्ति दिशा निर्धारित करने के लिए किया जाता है। जब कीमत EMA रेखा से ऊपर होती है, तो इसे अपट्रेंड के रूप में परिभाषित किया जाता है; जब कीमत EMA रेखा से नीचे होती है, तो इसे डाउनट्रेंड के रूप में परिभाषित किया जाता है।

-

RSI संकेतक का उपयोग ओवरबॉट/ओवरसोल्ड स्थितियों का पता लगाने के लिए किया जाता है। RSI 60 से ऊपर ओवरबॉट क्षेत्र है, और 40 से नीचे ओवरसोल्ड क्षेत्र है।

-

जब अपट्रेंड हो और RSI 40 से नीचे हो, तो खरीद संकेत जारी किया जाता है; जब डाउनट्रेंड हो और RSI 60 से ऊपर हो, तो बिक्री संकेत जारी किया जाता है।

-

खरीद और बिक्री संकेत जारी होने पर, क्रमशः टेक-प्रॉफिट और स्टॉप-लॉस मूल्य निर्धारित किए जाते हैं। टेक-प्रॉफिट मूल्य की गणना ओपनिंग मूल्य के एक निश्चित प्रतिशत के आधार पर की जाती है; स्टॉप-लॉस मूल्य की गणना ओपनिंग मूल्य के एक निश्चित प्रतिशत के आधार पर की जाती है।

-

जब पोजीशन 0 से अधिक होती है, तो टेक-प्रॉफिट ऑर्डर दिया जाता है; जब पोजीशन 0 से कम होती है, तो स्टॉप-लॉस ऑर्डर दिया जाता है।

लाभ विश्लेषण

-

रणनीति EMA और RSI संकेतकों का उचित उपयोग करती है, प्रवृत्ति और ओवरबॉट/ओवरसोल्ड स्थितियों की पहचान करती है, और प्रवृत्ति के विपरीत ट्रेडिंग से बचती है।

-

रणनीति अल्पकालिक रिवर्सल ट्रेडिंग विधि का उपयोग करती है, जो अल्पकालिक रोटेशन से लाभ प्राप्त करने में सक्षम है।

-

रणनीति में टेक-प्रॉफिट और स्टॉप-लॉस पॉइंट निर्धारित किए जाते हैं, जो लाभ को सुरक्षित करने और जोखिम को नियंत्रित करने में मदद करते हैं।

-

रणनीति का ट्रेडिंग तर्क स्पष्ट और सरल है, इसे समझना और लागू करना आसान है, और शुरुआती लोगों के सीखने के लिए उपयुक्त है।

-

EMA अवधि, RSI पैरामीटर आदि को समायोजित करके रणनीति को अनुकूलित किया जा सकता है, जो विभिन्न उत्पादों और ट्रेडिंग वातावरण के अनुकूल हो सकता है।

जोखिम विश्लेषण

-

रिवर्सल विफलता का जोखिम। अल्पकालिक रिवर्सल विफल हो सकता है, जिससे नुकसान हो सकता है।

-

अस्पष्ट प्रवृत्ति का जोखिम। रेंज-बाउंड बाजार में, EMA के लिए स्पष्ट प्रवृत्ति दिशा निर्धारित करना मुश्किल हो सकता है, जिससे गलत संकेत मिल सकते हैं।

-

स्टॉप-लॉस ट्रिगर होने का जोखिम। यदि स्टॉप-लॉस बहुत करीब निर्धारित किया गया है, तो यह गलती से ट्रिगर हो सकता है।

-

अति-अनुकूलन का जोखिम। ऐतिहासिक डेटा के लिए अत्यधिक अनुकूलन वास्तविक व्यापारिक वातावरण के अनुकूल नहीं हो सकता है।

-

अत्यधिक ट्रेडिंग आवृत्ति का जोखिम। उच्च अल्पकालिक ट्रेडिंग आवृत्ति से अत्यधिक ट्रेडिंग शुल्क लग सकता है।

अनुकूलन दिशाएँ

-

EMA और RSI मापदंडों को अनुकूलित करना, सर्वोत्तम पैरामीटर संयोजन खोजना। बैकटेस्टिंग के माध्यम से इष्टतम पैरामीटर प्राप्त किए जा सकते हैं।

-

फ़िल्टरिंग शर्तें जोड़ना, रेंज-बाउंड बाजार में गलत संकेतों से बचना। उदाहरण के लिए, वॉल्यूम शर्तें जोड़ना।

-

टेक-प्रॉफिट और स्टॉप-लॉस अनुपात को अनुकूलित करना, लाभ को सुरक्षित करने के लिए सर्वोत्तम अनुपात खोजना। स्टॉप-लॉस अनुपात बहुत बड़ा नहीं होना चाहिए, इसे थोड़ा ढीला किया जा सकता है।

-

पोजीशन प्रबंधन रणनीति जोड़ना, जैसे निश्चित पोजीशन, मार्टिंगेल आदि, प्रति ट्रेड हानि को नियंत्रित करना।

-

अन्य संकेतकों के साथ संयोजन, जैसे MACD, KD आदि, सिग्नल सटीकता में सुधार करना। या बहु-कारक मॉडल में अनुकूलित करना।

-

वास्तविक व्यापारिक डेटा पर बैकटेस्टिंग करना, मापदंडों को लगातार अनुकूलित करना, ताकि रणनीति नवीनतम बाजार स्थितियों के अनुकूल हो।

निष्कर्ष

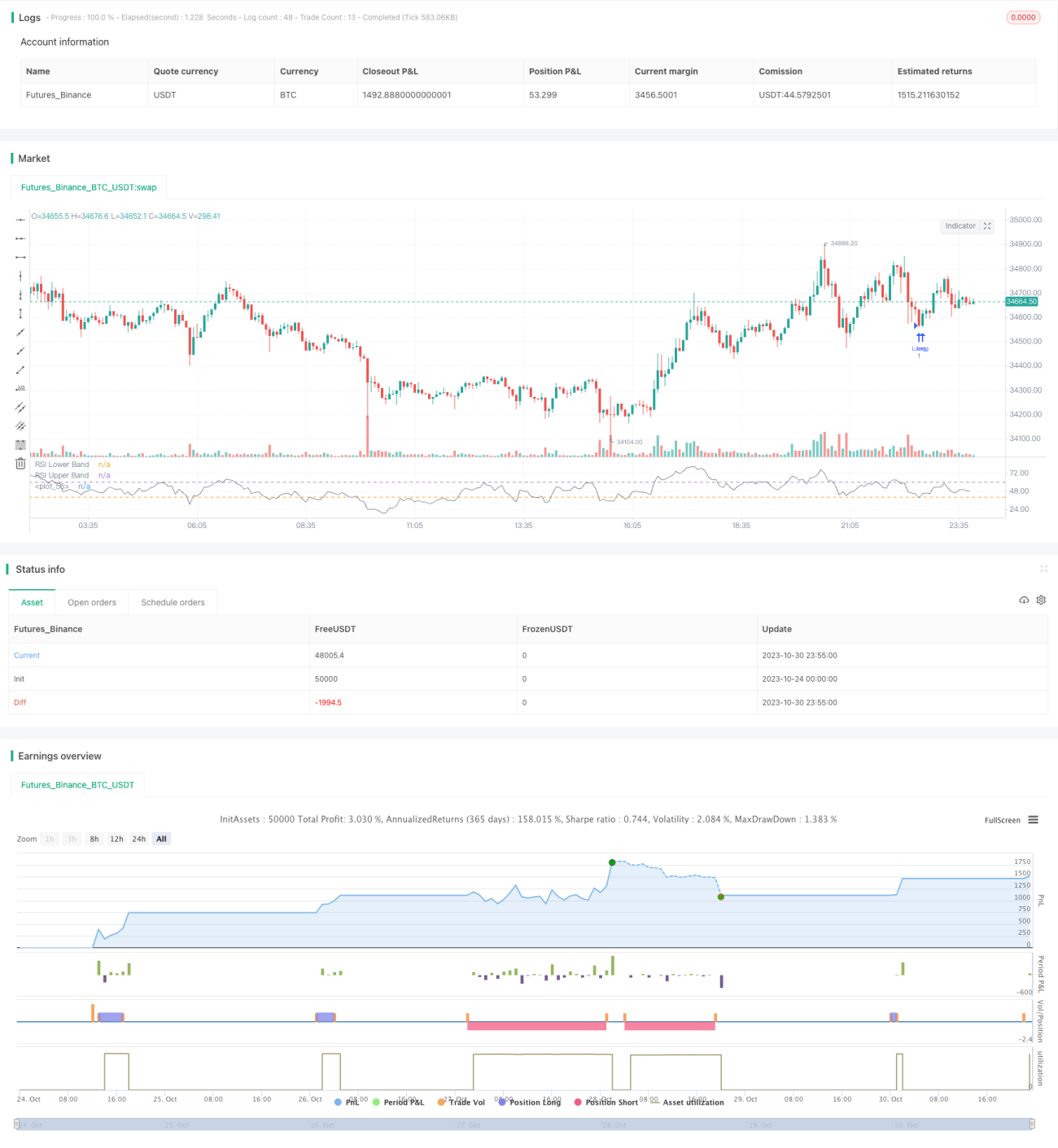

यह रणनीति EMA और RSI संकेतकों पर आधारित एक अल्पकालिक रिवर्सल ट्रेडिंग रणनीति डिज़ाइन करती है। यह प्रवृत्ति निर्णय और ओवरबॉट/ओवरसोल्ड पहचान के ट्रेडिंग तर्क का उपयोग करती है, और अल्पकालिक लाभ के साथ-साथ टेक-प्रॉफिट और स्टॉप-लॉस के माध्यम से जोखिम को नियंत्रित करती है। इस रणनीति का लाभ इसकी सरलता, स्पष्ट तर्क और मापदंड अनुकूलन के माध्यम से अच्छे बैकटेस्ट परिणाम प्राप्त करने की क्षमता है। हालांकि, वास्तविक व्यापार में रिवर्सल विफलता, रेंज-बाउंड बाजार आदि जैसे जोखिमों पर ध्यान देना और जोखिम प्रबंधन करना आवश्यक है। कुल मिलाकर, यह रणनीति शुरुआती लोगों के लिए एक सरल और व्यावहारिक अल्पकालिक ट्रेडिंग विचार प्रदान करती है, जो सीखने और अनुकरण करने योग्य है।

/*backtest

start: 2023-10-24 00:00:00

end: 2023-10-31 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Sarahann999

//@version=5

strategy("RSI Strategy", shorttitle="RSI", overlay= false)- 1