बोलिंजर बैंड दोलन प्रकार ब्रेकआउट रणनीति

अवलोकन

यह रणनीति बोलिंजर बैंड और अरून संकेतकों का संयुक्त उपयोग करती है, जो ऑसिलेटिंग बाजार की अस्थिरता के माध्यम से लाभ कमाती है। यह रणनीति ऑसिलेटिंग ट्रेंड बाजार में अच्छा प्रदर्शन करती है, और ऑसिलेटिंग ब्रेकआउट के बाद समय पर प्रवेश करने में सक्षम होती है, साथ ही स्टॉप-लॉस और टेक-प्रॉफिट शर्तें निर्धारित करती है ताकि उपयुक्त समय पर स्थिति से बाहर निकला जा सके।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से दो संकेतकों का उपयोग करती है ताकि ट्रेडिंग अवसरों और निकास बिंदुओं की पहचान की जा सके।

पहला है बोलिंजर बैंड। बोलिंजर बैंड में मध्य रेखा, ऊपरी रेखा और निचली रेखा होती है। मध्य रेखा n-दिनों के समापन मूल्य का सरल मूविंग एवरेज है, ऊपरी रेखा मध्य रेखा + k गुना मानक विचलन है, और निचली रेखा मध्य रेखा - k गुना मानक विचलन है। जब मूल्य निचली रेखा से ऊपर जाकर मध्य रेखा को पार करता है, तो यह खरीद संकेत है। जब मूल्य ऊपरी रेखा से नीचे जाकर मध्य रेखा को पार करता है, तो यह बिक्री संकेत है। यह रणनीति बोलिंजर बैंड का उपयोग करके ऑसिलेटिंग ट्रेंड में अवसर बिंदुओं की पहचान करती है, और मध्य रेखा के पास ब्रेकआउट होने पर प्रवेश करती है।

दूसरा है अरून संकेतक। अरून संकेतक n दिनों के भीतर मूल्य द्वारा प्राप्त उच्चतम और निम्नतम मूल्यों की सापेक्ष शक्ति को दर्शाता है। अरून संकेतक प्रवृत्ति और अवसरों का निर्धारण कर सकता है। जब अरून अप मुख्य रेखा निर्धारित सीमा से अधिक होती है, तो बाजार की प्रवृत्ति ऊपर की ओर मानी जाती है; जब अरून डाउन मुख्य रेखा निर्धारित सीमा से अधिक होती है, तो बाजार की प्रवृत्ति नीचे की ओर मानी जाती है। यह रणनीति अरून संकेतक की अप मुख्य रेखा का उपयोग करके पुष्टि करती है कि बाजार ऊपर की प्रवृत्ति में है, और डाउन मुख्य रेखा का उपयोग यह तय करने के लिए करती है कि क्या स्टॉप-लॉस के लिए बाहर निकलना है।

इन दो संकेतकों को मिलाकर, यह रणनीति तब खरीदती है जब बोलिंजर बैंड में ब्रेकआउट होता है और अरून अप मुख्य रेखा सीमा से अधिक होती है। जब स्टॉप-लॉस रेखा सक्रिय होती है या अरून अप मुख्य रेखा निर्धारित मान से कम होती है, तो स्थिति बंद कर देती है।

रणनीति के लाभ

-

कई संकेतकों का संयोजन, निर्णय लेने की सटीकता में सुधार। एकल संकेतक बाजार के शोर से प्रभावित हो सकता है, यह रणनीति बोलिंजर बैंड और अरून संकेतकों के संयोजन के माध्यम से झूठे संकेतों को फ़िल्टर कर सकती है।

-

समय पर ट्रेंड रिवर्सल पॉइंट को पकड़ना। बोलिंजर बैंड में मजबूत ट्रेंड पहचानने की क्षमता है, यह अल्पकालिक अवधि में मध्य रेखा को तोड़ने वाले अवसर बिंदुओं का पता लगा सकता है। अरून संकेतक दीर्घकालिक प्रवृत्ति का निर्धारण करता है, जो ऑसिलेटिंग बाजार में बार-बार स्थिति खोलने से बचाता है।

-

जोखिम नियंत्रण उचित है। स्टॉप-लॉस रणनीति और अरून संकेतक की डाउन मुख्य रेखा डाउनसाइड जोखिम को नियंत्रित करती है। साथ ही, आंशिक स्थिति ट्रेडिंग एकल नुकसान को भी नियंत्रित करती है।

-

ऑसिलेटिंग बाजार के लिए उपयुक्त, इसमें बड़े नुकसान की संभावना कम होती है। ट्रेंड फॉलोइंग रणनीतियों की तुलना में, यह रणनीति ऑसिलेटिंग बाजार में बेहतर प्रदर्शन करती है।

जोखिम विश्लेषण

-

बोलिंजर बैंड में त्रुटियाँ हो सकती हैं। जब बाजार की अचानक घटनाओं के कारण बड़े उतार-चढ़ाव होते हैं, तो बोलिंजर बैंड अप्रभावी हो जाता है।

-

अरून पैरामीटर सेटिंग को अनुकूलित करने की आवश्यकता है। विभिन्न बाजारों में सर्वोत्तम परिणाम प्राप्त करने के लिए अरून पैरामीटर को समायोजित करने की आवश्यकता होती है।

-

बहुत छोटा स्टॉप-लॉस बार-बार सक्रिय होने की संभावना को बढ़ाता है। स्टॉप-लॉस रेंज को उचित रूप से बढ़ाना चाहिए ताकि स्टॉप-लॉस रेखा के सक्रिय होने के बाद पुनः सक्रिय होने से बचा जा सके।

-

मजबूत प्रवृत्ति में उपयोग से बचना चाहिए। रणनीति ऑसिलेटिंग बाजार के लिए उपयुक्त है, मजबूत ट्रेंड बाजार में खराब प्रदर्शन करती है, इसलिए इससे बचना चाहिए।

अनुकूलन दिशाएँ

-

बोलिंजर बैंड मापदंडों को अनुकूलित करें, अनुकूली बोलिंजर बैंड का उपयोग करें। बोलिंजर बैंड मापदंडों को बाजार में बदलाव के अनुसार समायोजित करने की अनुमति दें, जिससे संकेतक की लचीलापन बढ़े।

-

अरून मापदंडों की गतिशील सेटिंग को अनुकूलित करें। विभिन्न मुद्राओं और ट्रेडिंग अवधियों के लिए अरून मापदंडों को समायोजित करने की आवश्यकता है, गतिशील अनुकूलन मापदंडों पर शोध किया जा सकता है।

-

अन्य संकेतकों जैसे RSI संकेतक को जोड़कर ओवरबॉट और ओवरसोल्ड से बचें। इससे रणनीति निर्णय की सटीकता में और सुधार किया जा सकता है।

-

स्टॉप-लॉस बिंदुओं को अनुकूलित करने के लिए मशीन लर्निंग विधियों का उपयोग करें। एल्गोरिदम प्रशिक्षण के माध्यम से अधिक अनुकूलित स्टॉप-लॉस विधि प्राप्त की जा सकती है, जिससे स्टॉप-लॉस के पुनः सक्रिय होने की संभावना कम से कम हो सके।

-

मात्रा संकेतकों को शामिल करें, झूठे ब्रेकआउट से बचें। जैसे ऊर्जा संकेतक OBV, बोलिंजर बैंड के झूठे ब्रेकआउट संकेतों से बच सकता है।

निष्कर्ष

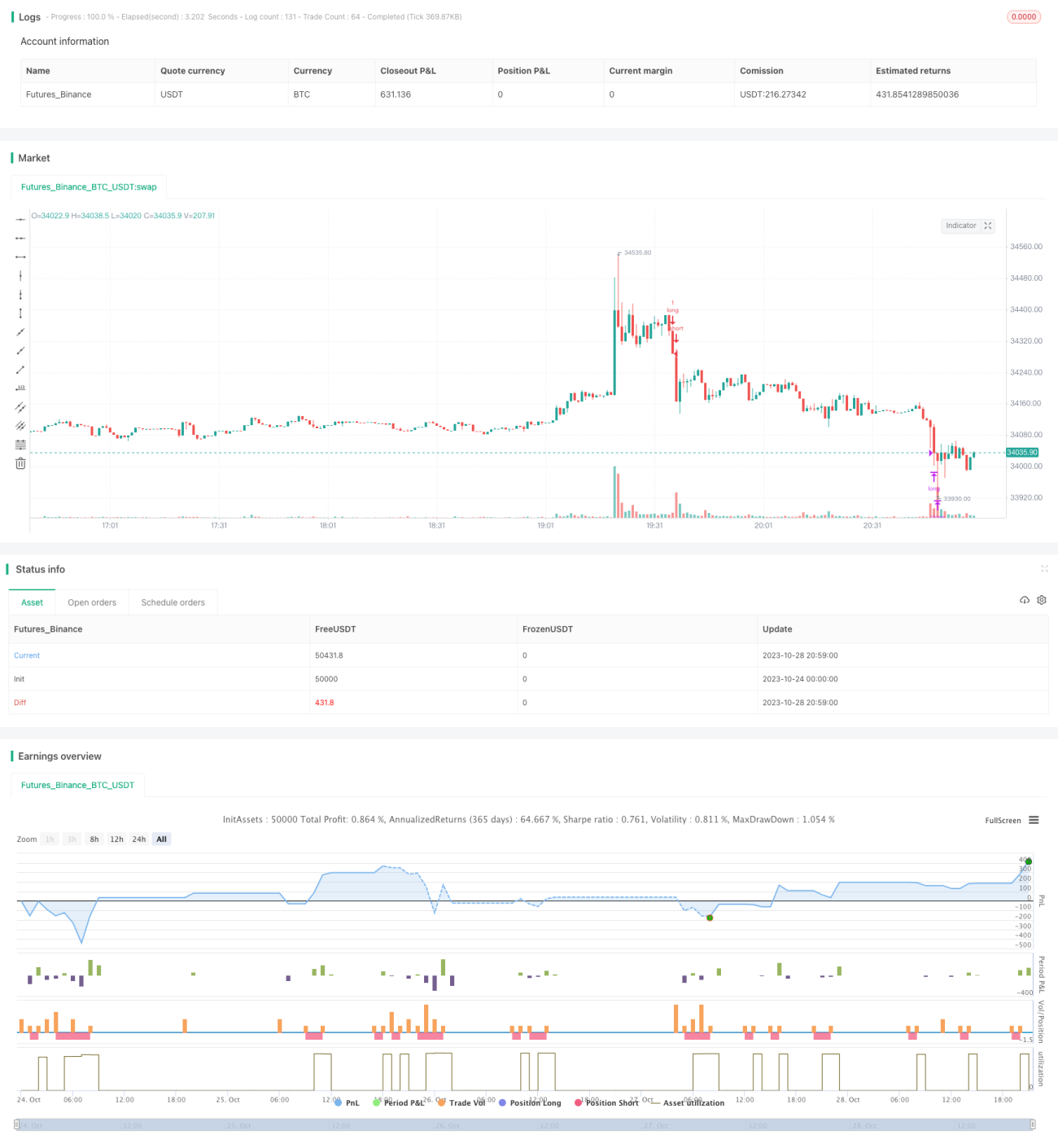

यह रणनीति कुल मिलाकर एक विशिष्ट ऑसिलेटिंग ट्रेडिंग रणनीति है। यह ट्रेडिंग अवसरों की पहचान करने के लिए बोलिंजर बैंड और अरून संकेतकों को जोड़ती है, और बाजार की अल्पकालिक अस्थिरता को प्रभावी ढंग से पकड़ सकती है। स्टॉप-लॉस और आंशिक स्थिति प्रबंधन के माध्यम से जोखिम को नियंत्रित करती है, जो ऑसिलेटिंग बाजार के लिए उपयुक्त है। हालांकि, मापदंड अनुकूलन और जोखिम नियंत्रण पर ध्यान देने की आवश्यकता है, और ट्रेंडिंग बाजार में उपयोग से बचना चाहिए। यदि और अनुकूलित किया जाए, तो यह एक बहुत ही व्यावहारिक मात्रात्मक रणनीति बन सकती है.

/*backtest

start: 2023-10-24 00:00:00

end: 2023-10-28 21:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © relevantLeader16058

//@version=4- 1