दोहरी उलट व्यापार रणनीति

संक्षिप्त विवरण

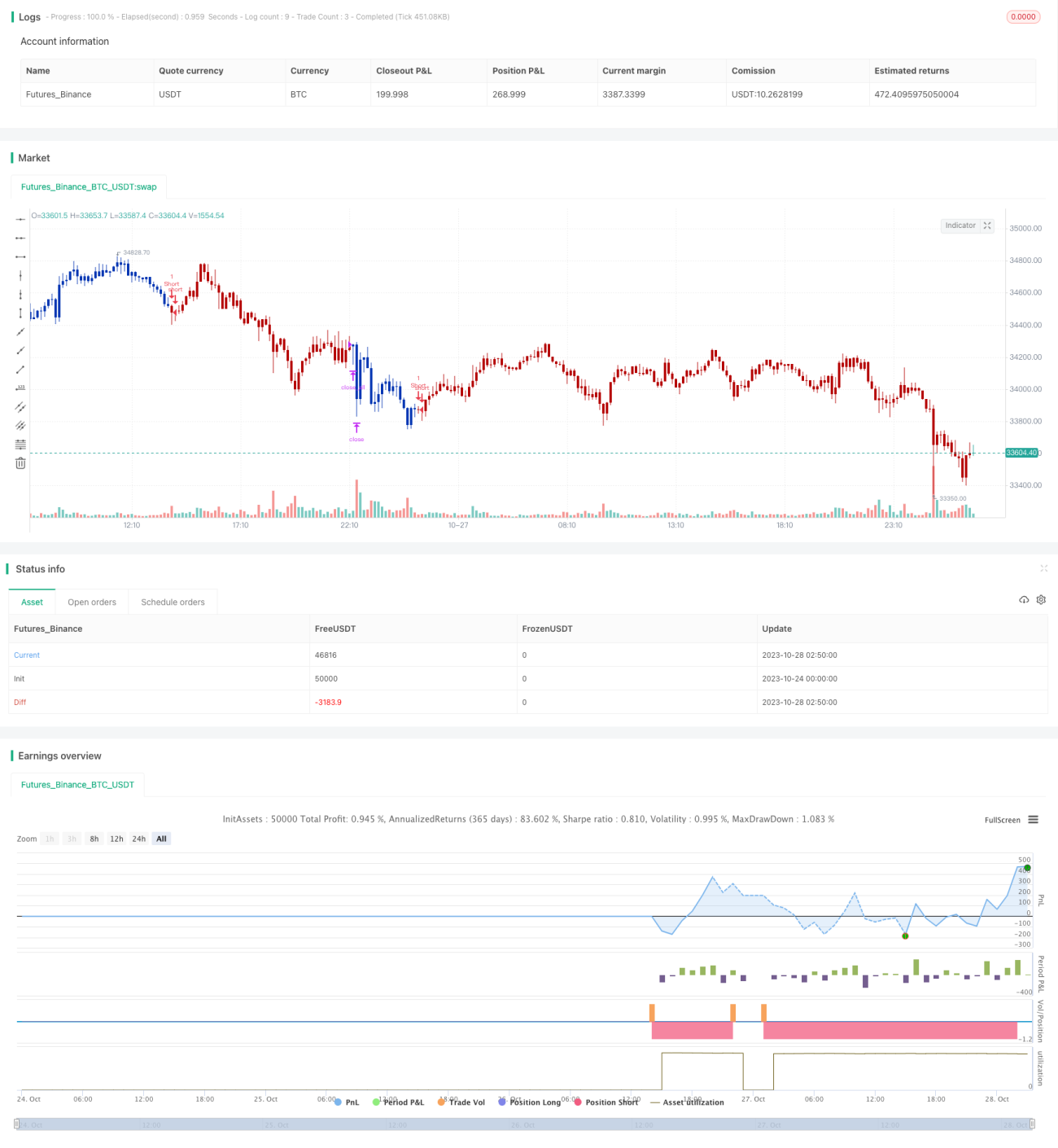

डबल रिवर्सल ट्रेडिंग रणनीति "123 रिवर्सल" और "एन कैंडल्स लगातार गिरावट" दो उप-रणनीतियों को संयोजित करके, प्रवृत्ति उलटने पर कुशलतापूर्वक ट्रेडिंग अवसरों को पकड़ने का प्रभाव प्राप्त करती है। यह रणनीति मध्यम से दीर्घकालिक व्यापार के लिए अधिक उपयुक्त है।

रणनीति का सिद्धांत

123 रिवर्सल

"123 रिवर्सल" उप-रणनीति का सिद्धांत है:

जब पिछले दो दिनों का समापन मूल्य विपरीत दिशा में हो (अर्थात यदि पिछले दिन का समापन मूल्य दो दिन पहले से अधिक है, तो वर्तमान समापन मूल्य पिछले दिन से कम है), और 9-दिवसीय स्टॉक K-लाइन का तीव्र स्टोकेस्टिक इंडिकेटर 50 से नीचे हो, तो लॉन्ग लें; जब पिछले दो दिनों का समापन मूल्य विपरीत दिशा में हो (अर्थात यदि पिछले दिन का समापन मूल्य दो दिन पहले से कम है, तो वर्तमान समापन मूल्य पिछले दिन से अधिक है), और 9-दिवसीय स्टॉक K-लाइन का तीव्र स्टोकेस्टिक इंडिकेटर 50 से ऊपर हो, तो शॉर्ट लें।

यह उप-रणनीति पिछले दो दिनों के समापन मूल्य के उलटफेर का निर्णय करके, स्टोकेस्टिक इंडिकेटर के साथ मिलकर प्रवृत्ति उलटने के समय का पता लगाती है, ताकि प्रवृत्ति उलटने को कुशलतापूर्वक पकड़ा जा सके।

एन कैंडल्स लगातार गिरावट

"एन कैंडल्स लगातार गिरावट" उप-रणनीति का सिद्धांत है:

हाल के एन कैंडल्स के समापन मूल्यों की गणना करें कि क्या वे लगातार गिर रहे हैं, यदि गिरावट एन कैंडल्स तक पहुँचती है, तो शॉर्ट सिग्नल उत्पन्न होता है।

यह उप-रणनीति निश्चित संख्या में कैंडल्स की लगातार गिरावट का निर्णय करके प्रवृत्ति उलटने के समय का पता लगाती है।

डबल संयोजन संकेत

डबल रिवर्सल ट्रेडिंग रणनीति उपरोक्त दो उप-रणनीतियों को जोड़ती है, जब दोनों एक साथ लॉन्ग या शॉर्ट संकेत उत्पन्न करते हैं, तभी वास्तविक ऑर्डर दिया जाता है।

इससे कुछ झूठे संकेतों को फ़िल्टर किया जा सकता है, जिससे ट्रेडिंग संकेत अधिक विश्वसनीय हो जाते हैं। साथ ही, रिवर्सल संकेत और लगातार गिरावट के संकेत को मिलाकर, प्रवृत्ति उलटने के समय को अधिक सटीक रूप से निर्धारित किया जा सकता है।

रणनीति के लाभ विश्लेषण

डबल रिवर्सल ट्रेडिंग रणनीति के निम्नलिखित लाभ हैं:

-

कई उप-रणनीतियों के संयोजन से झूठे संकेतों को प्रभावी ढंग से फ़िल्टर किया जा सकता है, जिससे संकेतों की विश्वसनीयता बढ़ती है।

-

123 रिवर्सल रणनीति अल्पकालिक प्रवृत्ति उलटने के बिंदुओं को सटीक रूप से निर्धारित कर सकती है। एन कैंडल्स लगातार गिरावट मध्यम से दीर्घकालिक प्रवृत्ति उलटने का पता लगा सकती है। दोनों का एक साथ उपयोग करके, मध्यम से दीर्घकालिक स्तर पर अल्पकालिक व्यापार अवसरों को पकड़ा जा सकता है।

-

स्टॉक K-लाइन इंडिकेटर का उपयोग करता है, जिसमें पैरामीटर समायोजन लचीला है और विभिन्न वस्तुओं के लिए उपयुक्त है।

-

रणनीति का विचार सरल और स्पष्ट है, समझने और ट्रैक करने में आसान है, शुरुआती सीखने वालों के लिए उपयुक्त है।

-

उप-रणनीतियों के पैरामीटर अनुकूलित किए जा सकते हैं, विभिन्न वस्तुओं के अनुसार अनुकूलन किया जा सकता है, रणनीति की अनुकूलन क्षमता बढ़ती है।

रणनीति जोखिम विश्लेषण

डबल रिवर्सल ट्रेडिंग रणनीति में कुछ जोखिम भी हैं:

-

रिवर्सल संकेत झूठे हो सकते हैं, संयोजन संकेत झूठे संकेत के जोखिम को कम कर सकते हैं, लेकिन पूरी तरह से टाल नहीं सकते। स्टॉप-लॉस रणनीति के साथ उपयोग करने की सलाह दी जाती है।

-

उप-रणनीति में सरल इंडिकेटर का उपयोग किया गया है, जटिल बाजार स्थितियों के लिए अनुकूल नहीं हो सकता। रणनीति की अनुकूलन क्षमता बढ़ाने के लिए अधिक तकनीकी संकेतक या मशीन लर्निंग शामिल करने पर विचार किया जा सकता है।

-

उप-रणनीति के पैरामीटर को विभिन्न वस्तुओं के अनुसार अनुकूलित करने की आवश्यकता है, अन्यथा ओवरफिटिंग की समस्या हो सकती है।

-

रिवर्सल-प्रकार की रणनीति मध्यम से दीर्घकालिक के लिए अधिक उपयुक्त है, अल्पावधि में आर्बिट्रेज का जोखिम होता है। होल्डिंग अवधि को उचित रूप से समायोजित किया जाना चाहिए।

-

रिवर्सल संकेत प्रवृत्ति में छोटे समायोजन चरणों में दिखाई दे सकते हैं, इसलिए यह सुनिश्चित करने के लिए प्रवृत्ति निर्णय के साथ जोड़ा जाना चाहिए कि रणनीति की दिशा बड़ी प्रवृत्ति के अनुरूप है।

रणनीति अनुकूलन दिशा

इस डबल रिवर्सल ट्रेडिंग रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

अधिक तकनीकी संकेतक निर्णय शामिल करके मल्टी-फ़ैक्टर मॉडल बनाना, जटिल बाजार स्थितियों के लिए रणनीति की अनुकूलन क्षमता बढ़ाना। उदाहरण के लिए, मूविंग एवरेज, बोलिंगर बैंड आदि जैसे संकेतक शामिल करना।

-

मशीन लर्निंग मॉडल निर्णय जोड़ना, मशीन लर्निंग का उपयोग करके बहुआयामी विशेषताओं का मॉडलिंग करना, संकेतों की सटीकता बढ़ाना। उदाहरण के लिए, K-लाइन का निर्णय करने के लिए रैंडम फ़ॉरेस्ट या न्यूरल नेटवर्क का उपयोग करना।

-

पैरामीटर सेटिंग को अनुकूलित करना, विभिन्न वस्तुओं के लिए पैरामीटर प्रशिक्षण करना, पैरामीटर की अनुकूलन क्षमता बढ़ाना। उदाहरण के लिए, पैरामीटर संयोजन को अनुकूलित करने के लिए जेनेटिक एल्गोरिदम का उपयोग करना।

-

स्टॉप-लॉस रणनीति को शामिल करना, एकल लेन-देन के स्टॉप-लॉस को नियंत्रित करके रणनीति के जोखिम नियंत्रण को मजबूत करना। स्टॉप-लॉस स्थिति को डेटा-ड्रिवन अनुकूलन के साथ भी अनुकूलित किया जा सकता है।

-

गतिशील पोजीशन मैनेजमेंट तंत्र विकसित करना, बाजार की स्थिति और उप-रणनीति परिणामों के अनुसार गतिशील रूप से पोजीशन आकार को समायोजित करना, जोखिम कम करना।

-

प्रवृत्ति निर्णय मॉड्यूल शामिल करना, उप-रणनीति द्वारा उत्पन्न संकेतों को बड़ी प्रवृत्ति के साथ असंगत होने से बचाना। उदाहरण के लिए, प्रवृत्ति का निर्णय करने के लिए मूविंग एवरेज शामिल करना।

सारांश

डबल रिवर्सल ट्रेडिंग रणनीति 123 रिवर्सल और एन कैंडल्स लगातार गिरावट दो उप-रणनीतियों को मिलाकर, प्रवृत्ति उलटने के समय को कुशलतापूर्वक पकड़ने का प्रभाव प्राप्त करती है। यह रणनीति मध्यम से दीर्घकालिक होल्डिंग के लिए अधिक उपयुक्त है, झूठे संकेतों को प्रभावी ढंग से फ़िल्टर कर सकती है, और प्रवृत्ति उलटने पर अपेक्षाकृत विश्वसनीय व्यापार अवसर प्रदान करती है। हालांकि, इस रणनीति की कुछ सीमाएँ भी हैं, और अधिक तकनीकी संकेतक शामिल करने और स्टॉप-लॉस और पोजीशन मैनेजमेंट तंत्र के साथ जोड़कर जोखिम कम करने की आवश्यकता है, ताकि अधिक जटिल बाजार वातावरण के अनुकूल हो सके। कुल मिलाकर, डबल रिवर्सल ट्रेडिंग रणनीति एक सरल और सीधी प्रवृत्ति उलटने की रणनीति का विचार प्रस्तुत करती है, जो शुरुआती लोगों के लिए रणनीति व्यापार को समझने और सीखने का अच्छा साधन है। अधिक अनुकूलन विधियों के शामिल होने के साथ, यह रणनीति एक बहुत ही उपयोगी मात्रात्मक व्यापार रणनीति बन सकती है।

/*backtest

start: 2023-10-24 00:00:00

end: 2023-10-28 03:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 24/03/2021

// This is combo strategies for get a cumulative signal. - 1