क्लासिक डबल ट्रेंड ट्रैकिंग स्ट्रैटेजी

अवलोकन

यह रणनीति क्लासिक पिवट पॉइंट्स की गणना करके और RSI इंडिकेटर का उपयोग करके वर्तमान ट्रेंड दिशा का आकलन करती है, जिससे स्टॉक्स पर दोहरी ट्रेंड ट्रैकिंग संभव होती है। यह मध्यम से अल्पकालिक ट्रेंड ट्रेडिंग के लिए उपयुक्त है।

रणनीति विवरण

यह रणनीति मुख्य रूप से निम्नलिखित चरणों के माध्यम से दोहरी ट्रेंड ट्रैकिंग करती है:

-

क्लासिक पिवट पॉइंट्स की गणना करना, जिसमें पिवट (Pivot), सपोर्ट 1 (S1), रेजिस्टेंस 1 (R1), सपोर्ट 2 (S2), रेजिस्टेंस 2 (R2) आदि शामिल हैं।

-

स्टॉक की ट्रेंड दिशा जानने के लिए RSI इंडिकेटर का उपयोग करना। RSI 80 से ऊपर होने पर ओवरबॉट क्षेत्र और 20 से नीचे होने पर ओवरसोल्ड क्षेत्र माना जाता है।

-

स्टॉक के दैनिक चार्ट स्तर पर ट्रेंड दिशा का निर्धारण। यदि क्लोज़िंग प्राइस पिछले दिन के R2 से अधिक है, तो इसे मजबूत माना जाता है; यदि क्लोज़िंग प्राइस पिछले दिन के S2 से कम है, तो इसे कमजोर माना जाता है।

-

दैनिक चार्ट स्तर की ट्रेंड दिशा के अनुसार, पिवट पॉइंट्स और RSI इंडिकेटर को मिलाकर उस दिन की ट्रेडिंग रणनीति तैयार करना।

-

यदि दैनिक चार्ट मजबूत है (क्लोज़िंग प्राइस > R2), तो पिवट पॉइंट से नीचे रिट्रेसमेंट खरीद के अवसर देखें, या S1 से नीचे खरीदें।

-

यदि दैनिक चार्ट कमजोर है (क्लोज़िंग प्राइस < S2), तो पिवट पॉइंट से ऊपर रिट्रेसमेंट बिक्री के अवसर देखें, या R1 से ऊपर बेचें।

-

-

स्टॉप लॉस सेट करना। मजबूत स्थिति में पिछले दिन के S1 पर स्टॉप लॉस, कमजोर स्थिति में पिछले दिन के R1 पर स्टॉप लॉस।

यह रणनीति पिवट पॉइंट्स की गणना करके दीर्घकालिक ट्रेंड दिशा का अनुमान लगाती है और RSI जैसे इंडिकेटर्स के साथ मिलकर अल्पकालिक ट्रेंड और विशिष्ट प्रवेश बिंदु निर्धारित करती है, जिससे स्टॉक मूल्य की दोहरी ट्रेंड ट्रैकिंग संभव होती है। यह मध्यम से अल्पकालिक ट्रेडिंग के लिए उपयुक्त है।

लाभ विश्लेषण

इस रणनीति के मुख्य लाभ इस प्रकार हैं:

-

यह दीर्घकालिक ट्रेंड और अल्पकालिक ट्रेंड दोनों को एक साथ ट्रैक करने में सक्षम है, जिससे बाजार में होने वाले बदलावों के अनुरूप लचीलापन मिलता है।

-

पिवट पॉइंट्स में एक निश्चित ट्रेंड आकलन क्षमता होती है, जो दीर्घकालिक ट्रेंड का प्रभावी ढंग से निर्धारण कर सकते हैं।

-

RSI जैसे इंडिकेटर्स अल्पकालिक ओवरबॉट/ओवरसोल्ड स्थिति का आकलन कर सकते हैं, जो विशिष्ट प्रवेश बिंदु तय करने में सहायक होते हैं।

-

रणनीति के संचालन नियम स्पष्ट और सरल हैं, जिन्हें समझना आसान है।

-

जोखिम नियंत्रण उचित है, इसमें स्पष्ट स्टॉप लॉस बिंदु हैं।

जोखिम विश्लेषण

इस रणनीति के मुख्य जोखिम इस प्रकार हैं:

-

पिवट पॉइंट्स के विफल होने की संभावना है, जिससे दीर्घकालिक ट्रेंड का सटीक निर्धारण नहीं हो पाता। पैरामीटर समायोजित करके या अन्य इंडिकेटर्स के संयोजन से इसमें सुधार किया जा सकता है।

-

RSI जैसे इंडिकेटर्स गलत संकेत दे सकते हैं। पैरामीटर उचित रूप से समायोजित करके या अन्य इंडिकेटर्स के साथ संयोजन करके इसे नियंत्रित किया जा सकता है।

-

स्टॉप लॉस बिंदुओं का निर्धारण कुछ हद तक मनमाना हो सकता है, जिससे स्टॉप लॉस के टूटने के जोखिम को पूरी तरह से टाला नहीं जा सकता। थोड़ा बफर छोड़ा जा सकता है।

-

रणनीति में अपेक्षाकृत बड़ी ड्रॉडाउन हो सकती है, जिसके लिए मानसिक तैयारी और पर्याप्त पूंजी समर्थन की आवश्यकता है।

-

अत्यधिक लेन-देन का जोखिम है। ओपनिंग शर्तों को उचित रूप से समायोजित करके बार-बार ट्रेडिंग से बचा जा सकता है।

अनुकूलन दिशा-निर्देश

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

विभिन्न पैरामीटर संयोजनों का परीक्षण करना, जैसे RSI के पैरामीटर समायोजित करना, पिवट पॉइंट्स की गणना विधि में सुधार करना, आदि, ताकि सर्वोत्तम पैरामीटर संयोजन पाया जा सके।

-

अन्य इंडिकेटर्स जैसे KDJ, MACD आदि को जोड़ना या उनके संयोजन का उपयोग करना, जिससे संकेत अधिक सटीक और विश्वसनीय बन सकें।

-

स्टॉप लॉस रणनीति को अनुकूलित करना, जैसे ट्रेलिंग स्टॉप, एग्जिट स्टॉप आदि, जिससे स्टॉप लॉस टूटने का जोखिम कम हो।

-

पोजीशन मैनेजमेंट को अनुकूलित करना, प्रति ट्रेड पोजीशन के आकार को उचित रूप से नियंत्रित करना, जिससे एकल ट्रेड के नुकसान का प्रभाव कम हो।

-

ओपनिंग शर्तों को अनुकूलित करना, बार-बार प्रवेश और निकास से बचना। फिल्टर शर्तों आदि को शामिल किया जा सकता है।

-

विभिन्न उपकरणों पर प्रभाव का परीक्षण करना और सर्वोत्तम परिणामों के लिए पैरामीटर समायोजित करना।

-

स्वचालित प्रॉफिट-टेकिंग रणनीति जोड़ना, ताकि लाभ को सुरक्षित किया जा सके।

सारांश

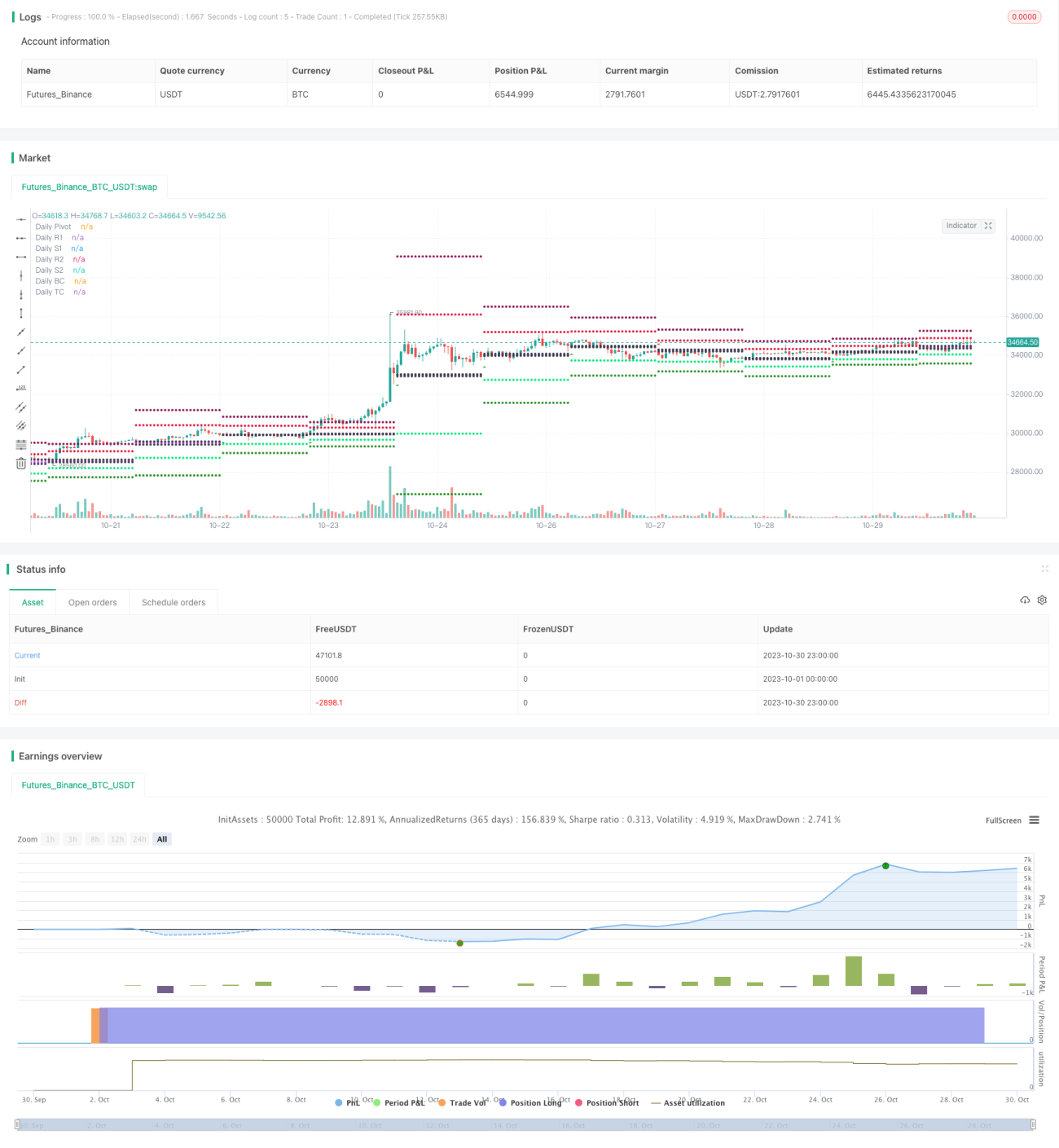

यह रणनीति पिवट पॉइंट्स की गणना करके दीर्घकालिक ट्रेंड का निर्धारण करती है और RSI जैसे इंडिकेटर्स का उपयोग करके अल्पकालिक ट्रेंड और विशिष्ट प्रवेश बिंदुओं का आकलन करती है, जिससे स्टॉक मूल्य की दोहरी ट्रेंड ट्रैकिंग संभव होती है। समग्र संचालन तर्क स्पष्ट और उचित है, और मध्यम से अल्पकालिक ट्रेडिंग में इसके अच्छे परिणाम मिलते हैं। हालांकि, इसमें एक निश्चित संभावना के साथ गलत संकेत का जोखिम है, जिसके लिए पैरामीटर संयोजनों को और अनुकूलित करने, जोखिम कम करने के लिए स्टॉप लॉस को सख्ती से नियंत्रित करने और संभावित बड़ी ड्रॉडाउन को नियंत्रित करने के लिए पोजीशन आकार को सीमित करने की आवश्यकता है। यदि इस रणनीति को लगातार अनुकूलित और बेहतर बनाया जाए, तो स्थिर निवेश लाभ प्राप्त किया जा सकता है।

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="swing trade", shorttitle="vinay_swing", overlay=true)

pf = input(false,title="Show Filtered Pivots")

sd = input(true, title="Show Daily Pivots?")- 1