StochRSI और ट्रेडिंग वॉल्यूम पर आधारित लॉन्ग-शॉर्ट रणनीति

अवलोकन

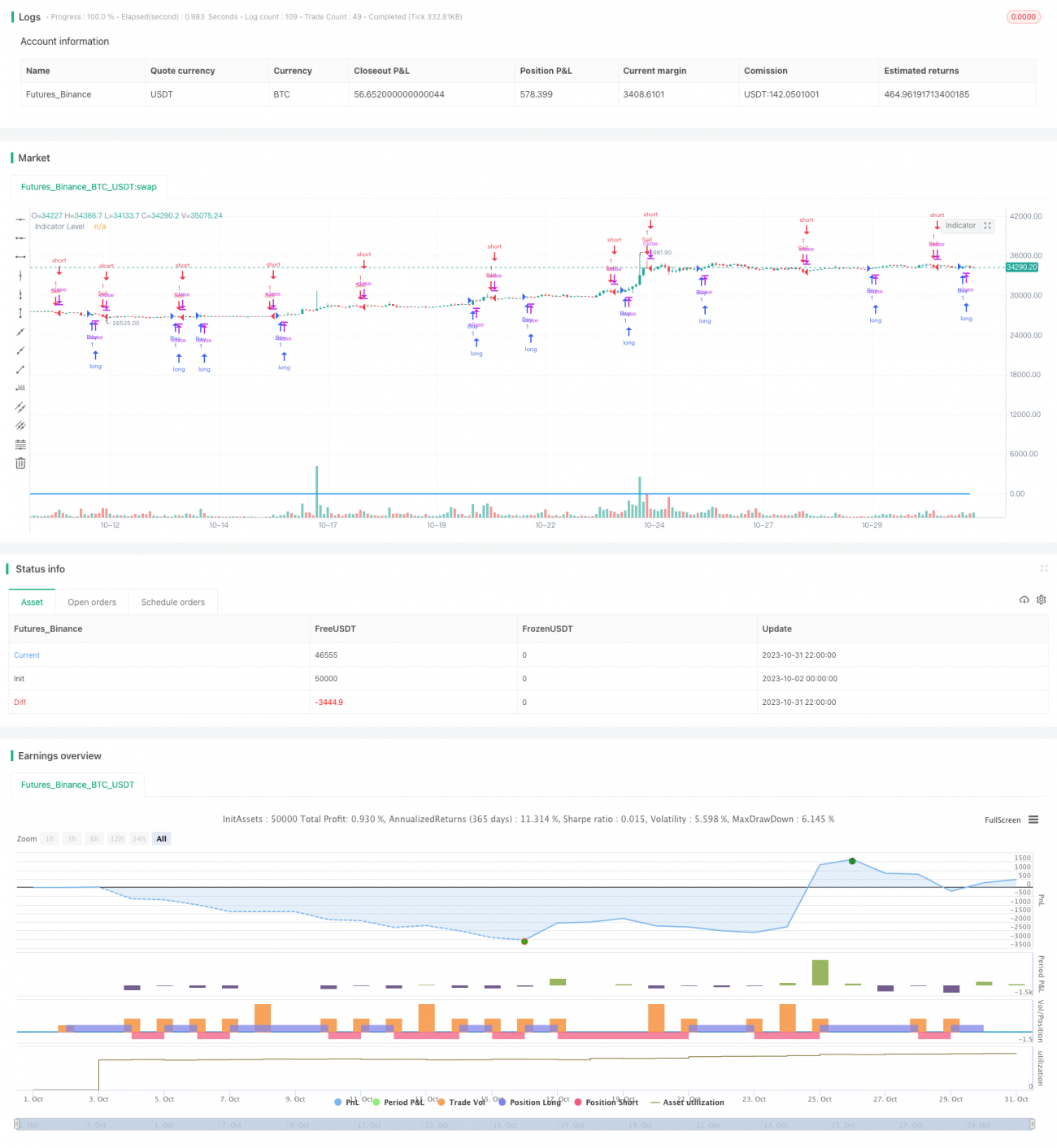

यह रणनीति StochRSI संकेतक और ट्रेडिंग वॉल्यूम को जोड़ती है। जब StochRSI संकेतक खरीद या बिक्री का संकेत देता है, तो यह जाँच करता है कि ट्रेडिंग वॉल्यूम पिछले 7 दिनों के औसत वॉल्यूम से अधिक है या नहीं। खरीद या बिक्री तभी की जाती है जब संकेतक संकेत और वॉल्यूम की शर्त एक साथ पूरी होती है। इस रणनीति का उद्देश्य StochRSI संकेतक के माध्यम से ओवरबॉट और ओवरसोल्ड स्थितियों का पता लगाना है, साथ ही वॉल्यूम के माध्यम से गलत संकेतों को फ़िल्टर करना और उच्च वॉल्यूम स्थितियों में खरीद और बिक्री के अवसर खोजना है।

रणनीति का सिद्धांत

सबसे पहले, यह रणनीति 14-दिवसीय RSI की गणना करती है, फिर RSI पर 14-दिवसीय Stochastic संकेतक लागू करती है, जिससे StochRSI का K मान और D मान प्राप्त होता है। StochRSI संकेतक ओवरबॉट और ओवरसोल्ड क्षेत्रों में संकेत उत्पन्न करता है।

फिर, K मान और D मान के अंतर की गणना की जाती है। जब अंतर 0 से अधिक होता है, तो संकेतक स्तर 1 सेट किया जाता है, और जब 0 से कम होता है, तो -1 सेट किया जाता है। संकेतक स्तर का उपयोग StochRSI की लॉन्ग/शॉर्ट स्थिति का निर्धारण करने के लिए किया जाता है।

इसके बाद, पिछले 7 दिनों के औसत ट्रेडिंग वॉल्यूम की गणना की जाती है। जब K मान D मान के ऊपर क्रॉस करता है (संकेतक स्तर नकारात्मक से सकारात्मक हो जाता है), और बंद मूल्य खुले मूल्य से अधिक होता है, तथा वॉल्यूम औसत वॉल्यूम से अधिक होता है, तो इसे खरीद संकेत माना जाता है। जब K मान D मान के नीचे क्रॉस करता है (संकेतक स्तर सकारात्मक से नकारात्मक हो जाता है), और बंद मूल्य खुले मूल्य से कम होता है, तथा वॉल्यूम औसत वॉल्यूम से अधिक होता है, तो इसे बिक्री संकेत माना जाता है।

इस प्रकार, यह रणनीति StochRSI संकेतक के माध्यम से बाजार की ओवरबॉट/ओवरसोल्ड स्थितियों की पहचान करती है और वॉल्यूम के माध्यम से गलत संकेतों को फ़िल्टर करती है, वास्तविक मजबूत प्रवृत्तियों में ट्रेड करती है।

लाभ विश्लेषण

-

StochRSI संकेतक ओवरबॉट और ओवरसोल्ड स्थितियों की पहचान कर सकता है और रिवर्सल ट्रेडिंग अवसर प्रदान करता है। वॉल्यूम फ़िल्टरिंग से साइडवेज क्षेत्रों में गलत संकेतों से बचा जा सकता है।

-

वॉल्यूम की शर्त कम वॉल्यूम वाले गलत ब्रेकआउट को फ़िल्टर कर सकती है। केवल उच्च वॉल्यूम ट्रेंड में ट्रेड करने से लाभ की संभावना बढ़ती है।

-

K और D मानों का मूविंग एवरेज क्रॉसओवर और वॉल्यूम शर्तों का संयोजन संकेतों की विश्वसनीयता बढ़ाता है और गलत संकेतों को फ़िल्टर करता है।

-

रणनीति का संचालन तर्क स्पष्ट और सरल है, समझना और कार्यान्वित करना आसान है, जो क्वांटिटेटिव ट्रेडिंग के लिए उपयुक्त है।

जोखिम विश्लेषण

-

StochRSI संकेतक में समय-सीमा की समस्या होती है, K और D मानों का क्रॉस सिग्नल देर से आ सकता है, जिससे एंट्री जल्दी या देर से हो सकती है। संकेतक की संवेदनशीलता बढ़ाने के लिए मापदंडों को अनुकूलित करने की आवश्यकता है।

-

वॉल्यूम का आवर्धन प्रभाव बाजार में गिरावट के दौरान रणनीति को भारी नुकसान पहुंचा सकता है। जोखिम नियंत्रण के लिए स्टॉप-लॉस सेट करना आवश्यक है।

-

केवल StochRSI संकेतक पर निर्भर रहना गलत ब्रेकआउट के प्रति संवेदनशील हो सकता है, इसे और अनुकूलित करने और अतिरिक्त शर्तों को जोड़ने की आवश्यकता है।

-

वॉल्यूम फ़िल्टर कुछ ट्रेडिंग अवसरों को चूक सकता है। इसे ट्रेड काउंट और वॉल्यूम-वेटेड एनालिसिस के साथ और अनुकूलित किया जा सकता है।

अनुकूलन दिशाएँ

-

StochRSI मापदंडों को अनुकूलित करें, सर्वोत्तम K और D मान संयोजन खोजें, संकेतक की संवेदनशीलता बढ़ाएं।

-

वॉल्यूम का मूविंग एवरेज संकेतक जोड़ें, वॉल्यूम प्रवृत्ति का निर्धारण करें, वॉल्यूम में गिरावट के दौरान गलत संकेतों से बचें।

-

अन्य संकेतक जैसे MACD, RSI आदि जोड़ें, संकेतों की सटीकता बढ़ाने के लिए संयोजन करें।

-

स्टॉप-लॉस रणनीति जोड़ें, ATR जैसे संकेतकों के आधार पर डायनामिक स्टॉप-लॉस सेट करें, प्रति ट्रेड नुकसान को नियंत्रित करें।

-

रिवर्स और समान दिशा वॉल्यूम विश्लेषण करें, समान दिशा वॉल्यूम के अत्यधिक आवर्धन जोखिम से बचें।

-

बाजार के चरणों के अनुसार अलग-अलग मापदंडों का उपयोग करें, StochRSI मापदंडों को अनुकूलित करें ताकि वे अधिक अनुकूलनीय हो सकें।

सारांश

यह रणनीति पहले StochRSI के माध्यम से ओवरबॉट/ओवरसोल्ड स्थितियों और K व D मानों के क्रॉसओवर के आधार पर ट्रेडिंग सिग्नल उत्पन्न करती है। साथ ही, यह वॉल्यूम संकेतक को जोड़कर गलत संकेतों को फ़िल्टर करती है और केवल वास्तविक मजबूत प्रवृत्तियों में खरीद और बिक्री करती है। यह रणनीति सरल संकेतकों को एकीकृत करती है, जो एक आसानी से कार्यान्वित होने वाली क्वांटिटेटिव ट्रेडिंग रणनीति बनाती है। आगे के परीक्षण और अनुकूलन से रणनीति की स्थिरता और लाभप्रदता में सुधार हो सकता है। हालांकि, वॉल्यूम आवर्धन के जोखिम से सावधान रहना चाहिए, और जोखिम नियंत्रण के लिए स्टॉप-लॉस जोड़ने की सलाह दी जाती है।

- 1