त्रिपल आरएसआई चरम ट्रेडिंग रणनीति

सारांश

यह रणनीति तीन अलग-अलग अवधियों के RSI संकेतकों को एक साथ देखकर यह निर्धारित करती है कि बाजार अत्यधिक खरीद या बिक्री के क्षेत्र में पहुंच गया है या नहीं, और इस प्रकार खरीद और बिक्री के संकेत उत्पन्न करती है। मुख्य रूप से बाजार की प्रवृत्ति का निर्धारण विभिन्न अवधि के संकेतकों के संयोजन को देखकर किया जाता है।

रणनीति का सिद्धांत

यह रणनीति एक साथ 2-अवधि, 7-अवधि और 14-अवधि के RSI संकेतकों का उपयोग करती है। जब तीनों RSI संकेतक एक साथ अत्यधिक खरीद या अत्यधिक बिक्री का संकेत देते हैं, तो एक व्यापार संकेत उत्पन्न होता है।

विशेष रूप से, जब 2-अवधि RSI 10 से कम, 7-अवधि RSI 20 से कम, और 14-अवधि RSI 30 से कम होता है, तो बाजार को अत्यधिक बिक्री की स्थिति में माना जाता है और खरीद संकेत दिया जाता है। जब 2-अवधि RSI 90 से अधिक, 7-अवधि RSI 80 से अधिक, और 14-अवधि RSI 70 से अधिक होता है, तो बाजार को अत्यधिक खरीद की स्थिति में माना जाता है और बिक्री संकेत दिया जाता है।

कोड में accuracy पैरामीटर के माध्यम से RSI के अत्यधिक खरीद/बिक्री निर्णय की सीमा को समायोजित किया जाता है। डिफ़ॉल्ट मान 3 है, मान जितना छोटा होगा, अत्यधिक खरीद/बिक्री का निर्णय उतना ही सख्त होगा। strategy.long और strategy.short का उपयोग यह नियंत्रित करने के लिए किया जाता है कि क्या संबंधित दिशा में व्यापार किया जाए।

जब खरीद या बिक्री का संकेत मिलता है, यदि मूल्य दिन के शुरुआती मूल्य को विपरीत दिशा में तोड़ता है, तो वर्तमान स्थिति को बंद कर दिया जाता है, जिससे प्रवृत्ति अनुवर्ती स्टॉप-लॉस लागू होता है।

लाभ विश्लेषण

- बहु-अवधि RSI संकेतकों के संयोजन के माध्यम से, बाजार की अत्यधिक खरीद/बिक्री की स्थिति का अधिक सटीकता से निर्धारण किया जा सकता है और गलत संकेतों को फ़िल्टर किया जा सकता है।

- विभिन्न मापदंडों का उपयोग करके अत्यधिक खरीद/बिक्री की शर्तों को समायोजित करने से बाजार के अनुसार रणनीति की संवेदनशीलता को अनुकूलित किया जा सकता है।

- शुरुआती मूल्य पर आधारित ट्रेलिंग स्टॉप-लॉस लागू करने से समय पर स्टॉप-लॉस लगाया जा सकता है और लाभ को सुरक्षित किया जा सकता है।

जोखिम विश्लेषण

- RSI संकेतक में विचलन उत्पन्न होने की संभावना होती है, जिससे बाजार की प्रवृत्ति के मोड़ का निर्धारण करने में प्रभावशीलता कम हो सकती है।

- उच्च अस्थिरता वाले बाजार में RSI संकेतकों की सेटिंग्स को समायोजित करने की आवश्यकता होती है, अन्यथा बार-बार स्टॉप-लॉस लग सकता है।

- तीनों RSI के एक साथ ट्रिगर होने की स्थितियाँ कम होती हैं, जिससे अच्छे व्यापार के अवसर चूक सकते हैं।

- अत्यधिक खरीद/बिक्री निर्धारण के मापदंडों को उचित रूप से समायोजित किया जाना चाहिए; विभिन्न बाजार डेटा पर परीक्षण करने की सिफारिश की जाती है।

अनुकूलन की दिशाएँ

- RSI के विचलन से बचने के लिए अन्य संकेतकों जैसे बोलिंगर बैंड, KDJ आदि को शामिल करने पर विचार किया जा सकता है।

- विभिन्न बाजार स्थितियों के अनुसार RSI के मापदंडों को स्वचालित रूप से अनुकूलित किया जा सकता है।

- अन्य स्टॉप-लॉस निकास शर्तों जैसे ATR स्टॉप-लॉस आदि का परीक्षण किया जा सकता है।

- अनुपयुक्त व्यापार समय से बचने के लिए व्यापार सत्र के फ़िल्टरिंग की शर्तें जोड़ी जा सकती हैं।

निष्कर्ष

यह रणनीति बहु-अवधि RSI संकेतकों के संयोजन के माध्यम से अत्यधिक खरीद/बिक्री क्षेत्रों का निर्धारण करती है और प्रवृत्ति अनुवर्ती स्टॉप-लॉस लागू करती है। इसके लाभों में निर्णय की सटीकता में सुधार और समय पर स्टॉप-लॉस लगाना शामिल है; जोखिमों में संकेतों का छूट जाना और RSI संकेतक द्वारा गलत निर्णय लिए जाने की संभावना शामिल है। पैरामीटर अनुकूलन परीक्षण करने और अन्य संकेतकों को शामिल करके पुष्टि करने की सिफारिश की जाती है, जिससे बेहतर परिणाम प्राप्त हो सकते हैं।

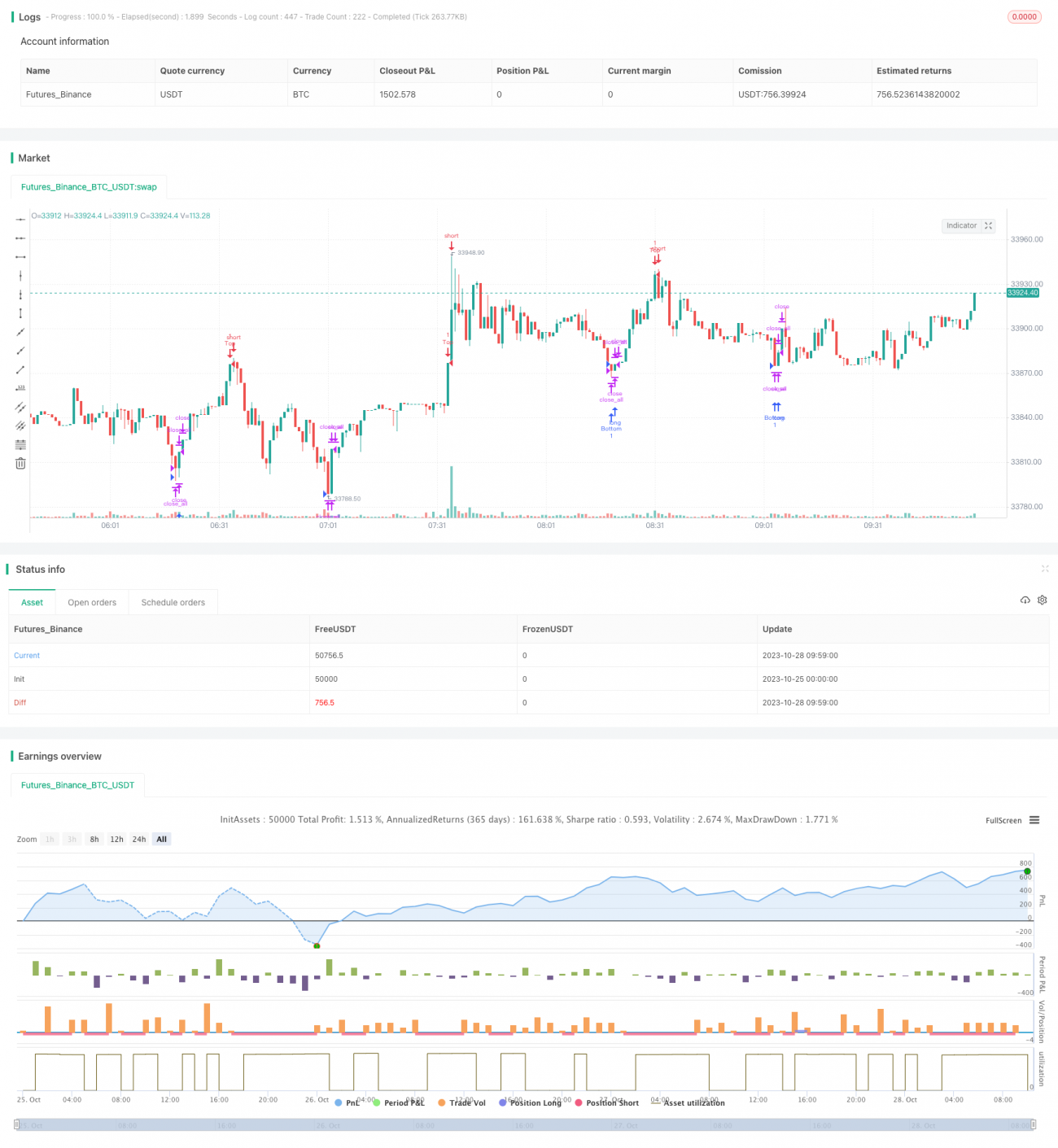

/*backtest

start: 2023-10-25 00:00:00

end: 2023-10-28 10:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Triple RSI Top/Bottom", shorttitle = "3RSI Top/Bottom", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0)

//Settings- 1