गति विराम पहचान रणनीति

अवलोकन

यह रणनीति तेजी से बढ़ने वाले स्टॉक की पहचान करती है, और नई ऊंचाई तोड़ने पर लॉन्ग पोजीशन खोलकर, एक निश्चित प्रतिशत लाभ लेने (टेक प्रॉफिट) के माध्यम से मुनाफा कमाती है। यह रणनीति ट्रेंड फॉलोइंग (प्रवृत्ति अनुसरण) रणनीति के अंतर्गत आती है।

सिद्धांत

यह रणनीति मुख्य रूप से दो संकेतकों पर आधारित है:

-

फास्ट RSI (त्वरित RSI): पिछली 3 कैंडलस्टिक्स की बढ़त-गिरावट की गणना करके मूल्य गति (price momentum) का आकलन करता है। जब फास्ट RSI 10 से नीचे होता है, तो स्टॉक को ओवरसोल्ड (अत्यधिक बिक्री) की स्थिति में माना जाता है।

-

बॉडी फिल्टर (शरीर फ़िल्टर): पिछली 20 कैंडलस्टिक्स के शरीर (बॉडी) के औसत आकार की गणना करता है। जब मूल्य शरीर (बॉडी) औसत आकार के 2.5 गुना से अधिक होता है, तो इसे एक प्रभावी ब्रेकआउट (भेदन) माना जाता है।

जब फास्ट RSI 10 से नीचे होता है, और बॉडी फिल्टर प्रभावी होता है, तो लॉन्ग पोजीशन खोली जाती है। इसके बाद 20% का एक निश्चित टेक प्रॉफिट (लाभ-लक्ष्य) निर्धारित किया जाता है, और जब कीमत खुलने की कीमत * (1 + लाभ प्रतिशत) से अधिक हो जाती है, तो लाभ प्राप्त करते हुए पोजीशन बंद कर दी जाती है।

इस रणनीति का लाभ यह है कि यह प्रवृत्ति की शुरुआत में ब्रेकआउट के अवसरों को पकड़ सकती है, त्वरित RSI द्वारा निचले स्तर के क्षेत्र का निर्धारण करती है, और शरीर फिल्टर (बॉडी फिल्टर) द्वारा झूठे ब्रेकआउट से बचाती है। निश्चित लाभ-लक्ष्य पद्धति अपनाकर प्रति ट्रेड मुनाफे को लॉक किया जा सकता है, जिससे बाजार की प्रवृत्ति को लगातार भुनाया जा सकता है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- त्वरित RSI का उपयोग करके निचले ओवरसोल्ड क्षेत्र की पहचान करने से प्रवेश सटीकता बढ़ सकती है।

- बॉडी फिल्टर तंत्र उतार-चढ़ाव के कारण होने वाले झूठे ब्रेकआउट से बचने में मदद करता है।

- निश्चित प्रतिशत लाभ-लक्ष्य पद्धति अपनाकर लगातार लाभ कमाया जा सकता है और बाजार की प्रवृत्ति का लाभ उठाया जा सकता है।

- रणनीति का तर्क सरल और स्पष्ट है, जिसे समझना और लागू करना आसान है।

- कोड संरचना सुंदर है, विस्तारशीलता अच्छी है, और रणनीति अनुकूलन में आसानी होती है।

- बैकटेस्टिंग अवधि में, रणनीति ने स्थिर सकारात्मक लाभ दिया है और जीत दर (विन रेट) अपेक्षाकृत अधिक है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं जिन पर ध्यान देने की आवश्यकता है:

- रणनीति में कोई स्टॉप-लॉस (हानि-रोधक) तंत्र नहीं है, जिससे एकल ट्रेड में नुकसान बढ़ने का जोखिम रहता है।

- निश्चित लाभ-लक्ष्य बिंदु का अनुचित निर्धारण जल्दी लाभ लेने या बहुत गहरे लाभ-लक्ष्य का कारण बन सकता है।

- जब बाजार में उतार-चढ़ाव होता है, तो लगातार छोटे नुकसान होने की संभावना रहती है।

- मार्जिन ट्रेडिंग और शॉर्ट सेलिंग की लागत पर विचार नहीं किया गया है, लाइव ट्रेडिंग में लाभ कम हो सकता है।

- रणनीति मापदंडों का अनुकूलन अपर्याप्त है; विभिन्न वस्तुओं के लिए मापदंडों को समायोजित करने की आवश्यकता है।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- स्टॉप-लॉस तंत्र जोड़ना, जो एकल ट्रेड में नुकसान को नियंत्रित कर सके।

- लाभ-लक्ष्य बिंदु को अनुकूलित करना ताकि यह गतिशील रूप से प्रवृत्ति का अनुसरण कर सके।

- ब्रेकआउट के निर्धारण संकेतक को अनुकूलित करना, जिससे प्रवेश की सटीकता में सुधार हो।

- पोजीशन प्रबंधन मॉड्यूल जोड़कर पोजीशन आवंटन को अनुकूलित करना।

- विभिन्न वस्तुओं के मापदंडों को स्वचालित रूप से अनुकूलित करने के लिए एक वस्तु-पैरामीटर अनुकूलन मॉड्यूल जोड़ना।

- अत्यधिक उतार-चढ़ाव वाले बाजार में होने वाले नुकसान से बचने के लिए फिल्टर शर्तें जोड़ना।

- पोजीशन की औसत लागत प्रबंधन मॉड्यूल जोड़ने पर विचार करना।

सारांश

कुल मिलाकर, यह रणनीति एक बहुत ही सरल और सुरुचिपूर्ण ट्रेंड फॉलोइंग रणनीति है। यह त्वरित RSI द्वारा ओवरसोल्ड स्थिति का आकलन करती है, बॉडी फिल्टर द्वारा प्रभावी ब्रेकआउट का निर्धारण करती है, और स्थिर लाभ प्राप्त करने के लिए निश्चित लाभ-लक्ष्य बिंदु का उपयोग करती है। हालांकि अनुकूलन की गुंजाइश है, यह रणनीति तेजी से प्रतिक्रिया करती है और बाजार में तेजी से होने वाले बदलावों को पकड़ने के लिए उपयुक्त है। यह एक अत्यंत व्यावहारिक ट्रेडिंग रणनीति है। निरंतर अनुकूलन के माध्यम से, यह एक मजबूत और विश्वसनीय दीर्घकालिक पोजीशन रखने वाली रणनीति बन सकती है, ऐसा विश्वास किया जा सकता है।

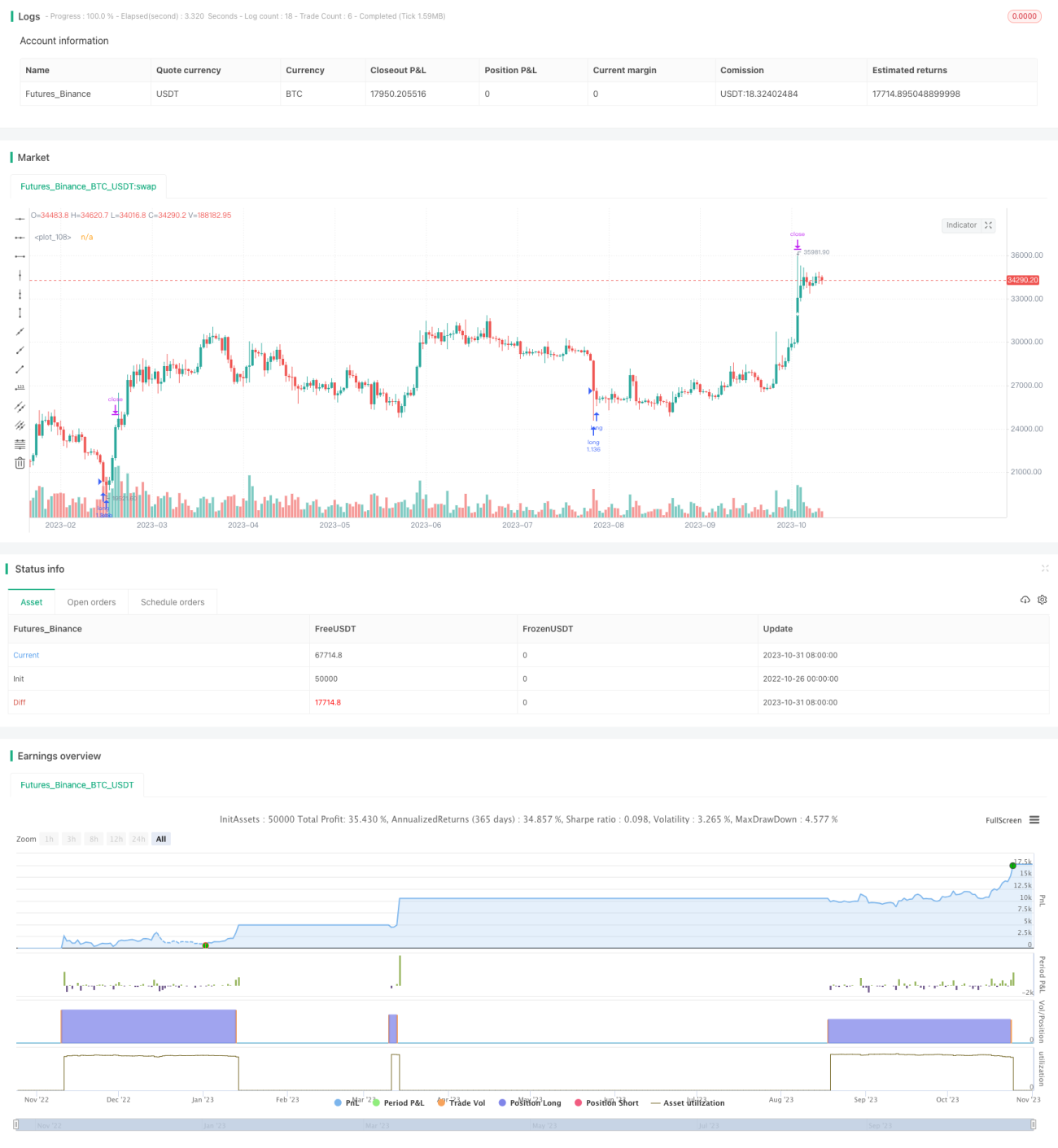

/*backtest

start: 2022-10-26 00:00:00

end: 2023-11-01 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// this is based on https://www.tradingview.com/v/PbQW4mRn/

strategy(title = "ONLY LONG V4 v1", overlay = true, initial_capital = 1000, pyramiding = 1000,

calc_on_order_fills = false, calc_on_every_tick = false, default_qty_type = strategy.percent_of_equity, default_qty_value = 50, commission_value = 0.075)- 1