नए निचले स्तर को तोड़कर मूविंग एवरेज पर वापसी की रणनीति

हम यहाँ दिए गए चीनी (सरलीकृत) पाठ का हिंदी में अनुवाद करेंगे, जबकि सभी Markdown स्वरूपण (शीर्षक, सूचियाँ, बोल्ड/इटैलिक, कोड ब्लॉक, चित्र पथ आदि) को अपरिवर्तित रखेंगे। केवल प्राकृतिक भाषा के पाठ का अनुवाद किया जाएगा, वित्त/ट्रेडिंग शब्दावली सटीक रहेगी।

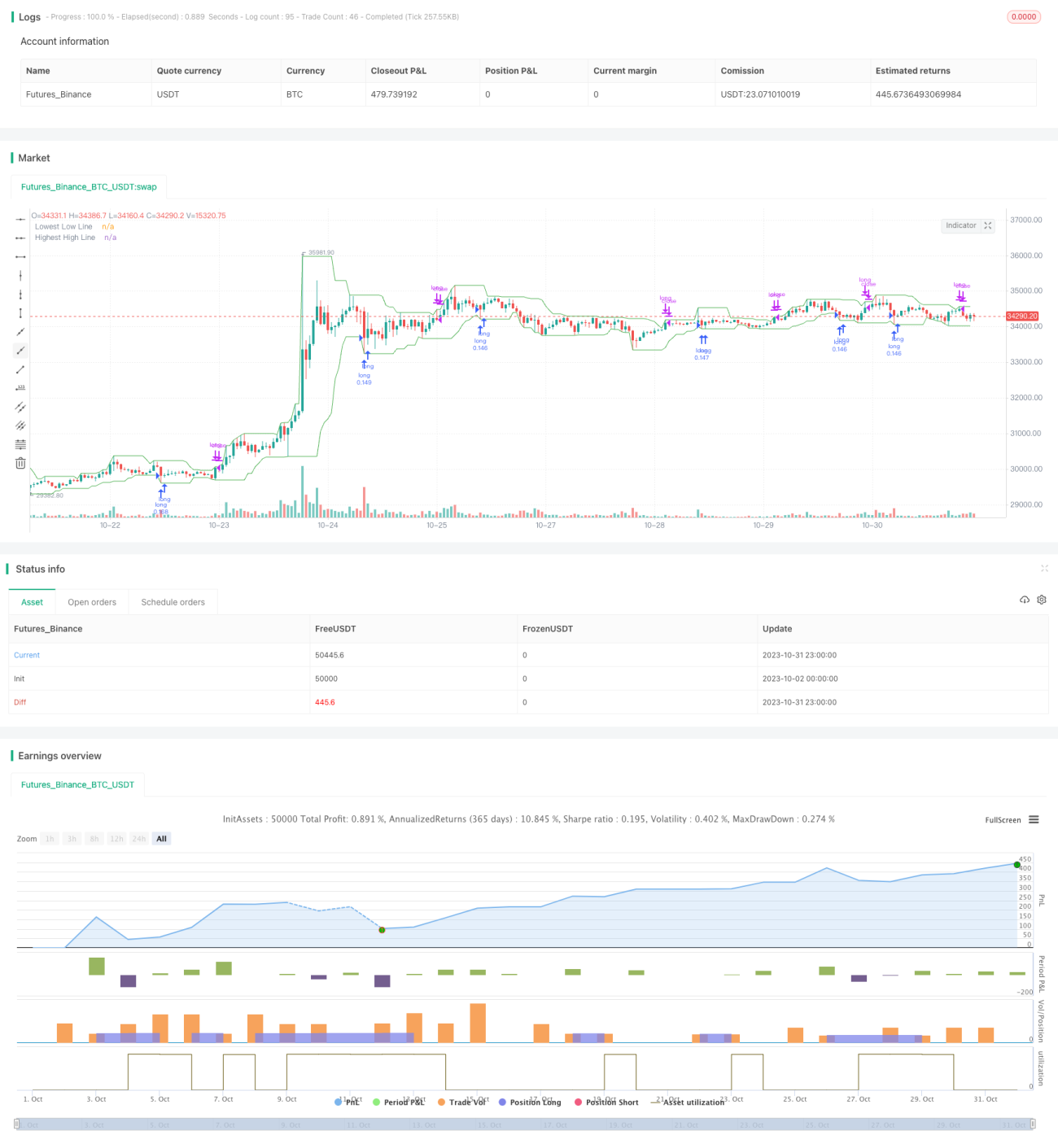

अवलोकन (Overview)

इस रणनीति का मुख्य विचार यह पता लगाना है कि क्या कीमत निर्दिष्ट अवधि के न्यूनतम मूल्य (lowest low) से नीचे टूटती है। यदि यह टूटती है, तो लॉन्ग (long) पोजीशन ली जाती है और कीमत के मूविंग एवरेज पर वापस आने का इंतज़ार किया जाता है। यह एक प्रवृत्ति-अनुसरण (trend following) श्रेणी की रणनीति है।

रणनीति सिद्धांत (Strategy Principle)

यह रणनीति Pine Script के ta.lowest फ़ंक्शन का उपयोग करके निर्दिष्ट अवधि के दौरान न्यूनतम मूल्य lowestLow प्राप्त करती है, और पिछली अवधि के न्यूनतम मूल्य prevLow से इसकी तुलना करती है।

यदि नवीनतम अवधि का न्यूनतम मूल्य lowestLow पिछली अवधि के न्यूनतम मूल्य prevLow से कम है, तो लॉन्ग (long) सिग्नल जारी किया जाता है। लॉन्ग होने के बाद, निर्दिष्ट अवधि के उच्चतम मूल्य highestHigh से तुलना की जाती है: यदि नवीनतम अवधि का उच्चतम मूल्य पिछली अवधि के उच्चतम मूल्य से अधिक हो जाता है, तो पोजीशन बंद (close) कर दी जाती है।

यह रणनीति ट्रिगर शर्तों (trigger conditions) का चयन करने की अनुमति देती है, अर्थात न्यूनतम मूल्य को 1, 2, 3 या 4 पिछले न्यूनतम मूल्यों को लगातार तोड़ना होता है, जिससे ट्रेडिंग की आवृत्ति को नियंत्रित किया जा सकता है।

इसके अलावा, रणनीति चार्ट पर न्यूनतम मूल्य मूविंग एवरेज lowestLow और उच्चतम मूल्य मूविंग एवरेज highestHigh भी प्लॉट करती है, ताकि प्रवृत्ति में बदलाव को दृष्टिगत रूप से देखा जा सके।

लाभ विश्लेषण (Advantage Analysis)

- यह रणनीति नए निचले स्तर (new low) से टूटने के बाद उलट (reversal) प्रवृत्ति को पकड़ती है, जिसमें जीतने की संभावना (win rate) अपेक्षाकृत अधिक होती है।

- यह न्यूनतम मूल्य के टूटने की संख्या का चयन करने की अनुमति देती है, जिससे ट्रेडिंग आवृत्ति को नियंत्रित किया जा सकता है।

- मूविंग एवरेज प्लॉट करने से प्रवृत्ति परिवर्तन बिंदुओं (trend change points) का निर्धारण करने में मदद मिलती है।

- रणनीति तर्क सरल और स्पष्ट है, समझने और लागू करने में आसान है।

- विभिन्न स्टॉक और समय अवधियों पर अनुकूलन (optimization) और परीक्षण के लिए विन्यास योग्य (configurable) है।

जोखिम विश्लेषण (Risk Analysis)

- फॉल्स ब्रेकआउट (false breakout) के कारण प्रवृत्ति उलट बिंदु सुनिश्चित नहीं हो सकता, जिससे नुकसान हो सकता है।

- विभिन्न पैरामीटर संयोजनों का परीक्षण और अनुकूलन आवश्यक है, अन्यथा ट्रेडिंग आवृत्ति बहुत अधिक या बहुत कम हो सकती है।

- विभिन्न स्टॉक के लिए पैरामीटर समायोजित करने की आवश्यकता है; यांत्रिक रूप से लागू नहीं किया जाना चाहिए।

- अपर्याप्त बैकटेस्ट समय अवधि के कारण रणनीति ओवरफिट (overfit) हो सकती है।

- टूटने के बाद कीमत फिर से नया निचला स्तर बना सकती है, इसलिए जोखिम नियंत्रण के लिए स्टॉप-लॉस (stop-loss) निर्धारित किया जाना चाहिए।

अनुकूलन दिशाएँ (Optimization Directions)

- स्टॉप-लॉस तंत्र जोड़ना, जैसे मूविंग स्टॉप-लॉस (moving stop-loss), ट्रेलिंग स्टॉप-लॉस (trailing stop-loss) आदि, एकल ट्रेड होने वाले नुकसान को नियंत्रित करने के लिए।

- ब्रेकआउट की संख्या को अनुकूलित करना, ट्रेडिंग आवृत्ति और सिग्नल गुणवत्ता के बीच संतुलन बनाना।

- विभिन्न स्टॉक और समय अवधियों के पैरामीटर अनुकूलन का परीक्षण करना।

- फ़िल्टरिंग शर्तें जोड़ना, ताकि साइडवेज़ (sideways) बाजार में बार-बार ट्रेडिंग से बचा जा सके।

- प्रवृत्ति संकेतक (trend indicator) शामिल करने पर विचार करना, प्रवृत्ति के विपरीत ट्रेडिंग से बचने के लिए।

- विभिन्न निकास (Exit) सिग्नल का परीक्षण करना।

सारांश (Summary)

यह रणनीति न्यूनतम मूल्य के टूटने (breakout) की निगरानी करके उलट (reversal) अवसरों को पकड़ती है, जो एक विशिष्ट ब्रेकआउट-रिटर्न (breakout-return) रणनीति है। इसका लाभ सरलता और समझने में आसानी, नियंत्रणीय ट्रेडिंग आवृत्ति और विभिन्न स्टॉक में लागू होने की क्षमता है। हालांकि, इसमें कुछ फॉल्स ब्रेकआउट जोखिम भी है, जिसके लिए सहायक शर्तों के साथ फ़िल्टरिंग और अनुकूलन की आवश्यकता है, साथ ही जोखिम नियंत्रण भी आवश्यक है। व्यापक परीक्षण और अनुकूलन के बाद, यह रणनीति एक स्थिर और विश्वसनीय मात्रात्मक ट्रेडिंग प्रणाली (quantitative trading system) बन सकती है।

- 1