सापेक्ष शक्ति सूचकांक (RSI) रणनीति

सिंहावलोकन

RSI रणनीति एक ऐसी रणनीति है जो रिलेटिव स्ट्रेंथ इंडेक्स (RSI) के आधार पर ट्रेड करती है। यह रणनीति बाजार की ओवरबॉट और ओवरसोल्ड स्थितियों का आकलन करने के लिए RSI के ओवरबॉट और ओवरसोल्ड ज़ोन का उपयोग करती है, ताकि मूल्य में उलटफेर के अवसरों को पकड़ा जा सके। जब RSI ओवरसोल्ड ज़ोन में प्रवेश करता है तो लॉन्ग पोजीशन ली जाती है, और जब यह ओवरबॉट ज़ोन में प्रवेश करता है तो शॉर्ट पोजीशन ली जाती है, ताकि कीमत एक चरम से वापस औसत स्तर पर आने के अवसर का लाभ उठाया जा सके।

रणनीति का सिद्धांत

RSI रणनीति का मुख्य तर्क RSI संकेतक की गणना के सिद्धांत पर आधारित है। RSI एक तकनीकी विश्लेषण उपकरण है जो एक निश्चित अवधि में औसत बंद लाभ और औसत बंद हानि की तुलना करके प्रतिभूति की कीमत की ताकत को मापता है। इसका सूत्र इस प्रकार है:

RSI = 100 - (100 / (1 + RS))

जहाँ, RS = पिछले n दिनों की औसत बंद वृद्धि / पिछले n दिनों की औसत बंद गिरावट

सूत्र के अनुसार, RSI का मान हमेशा 0 और 100 के बीच होता है। जब प्रतिभूति की कीमत लगातार बढ़ रही होती है, तो औसत बंद वृद्धि, औसत बंद गिरावट से स्पष्ट रूप से अधिक होती है, और RSI 100 के करीब पहुंच जाता है; जब कीमत लगातार गिर रही होती है, तो औसत बंद गिरावट, औसत बंद वृद्धि से कहीं अधिक होती है, और RSI 0 के करीब पहुंच जाता है।

RSI रणनीति द्वारा उपयोग किया जाने वाला अनुभवजन्य नियम यह है कि जब RSI ओवरसोल्ड ज़ोन (आमतौर पर 30 से नीचे) में प्रवेश करता है, तो यह संकेत देता है कि प्रतिभूति संभवतः अधिक बिक चुकी है, और इस समय लॉन्ग पोजीशन ली जाती है; जब RSI ओवरबॉट ज़ोन (आमतौर पर 70 से ऊपर) में प्रवेश करता है, तो यह संकेत देता है कि प्रतिभूति संभवतः अधिक खरीदी गई है, और इस समय शॉर्ट पोजीशन ली जाती है। इस प्रकार दो चरम सीमाओं के बीच बार-बार ट्रेड करके, कीमत को एक चरम से वापस औसत पर आने के अवसर को पकड़ा जा सकता है।

विशेष रूप से, यह रणनीति कोड पैरामीटर Length से RSI गणना अवधि निर्धारित करता है, और पैरामीटर Oversold और Overbought से RSI के ओवरबॉट और ओवरसोल्ड सीमा को निर्दिष्ट करता है। वर्तमान RSI मान और सीमा के संबंध के आधार पर लॉन्ग/शॉर्ट सिग्नल निर्धारित किए जाते हैं। साथ ही, reverse पैरामीटर से ट्रेड की दिशा को नियंत्रित किया जाता है।

रणनीति के लाभ

RSI रणनीति का सबसे बड़ा लाभ इसकी सादगी और उपयोग में आसानी है। RSI एक बहुत ही सामान्य तकनीकी संकेतक है, और अधिकांश ट्रेडिंग सॉफ़्टवेयर में RSI फ़ंक्शन अंतर्निहित होता है। यह रणनीति सीधे RSI संकेतक का उपयोग करके ट्रेडिंग सिग्नल उत्पन्न करती है, जिसमें जटिल गणितीय गणनाओं या मॉडलों की आवश्यकता नहीं होती, इसलिए इसे समझना और उपयोग करना काफी आसान है।

एक और लाभ पैरामीटर सेटिंग का लचीलापन है। रणनीति उपयोगकर्ता को RSI गणना अवधि और ओवरबॉट/ओवरसोल्ड सीमा को स्वयं निर्धारित करने की अनुमति देती है, जिसे विभिन्न बाजारों के अनुसार समायोजित किया जा सकता है, जिससे बाजार परिवर्तनों के अनुकूल होना आसान हो जाता है। इसके अलावा, रिवर्स ट्रेडिंग सेटिंग रणनीति के लचीलेपन को और बढ़ाती है।

RSI रणनीति में अपेक्षाकृत उच्च सफलता दर भी होती है। क्योंकि यह ओवरबॉट और ओवरसोल्ड स्थितियों पर नज़र रखकर सिग्नल उत्पन्न करती है, यह अस्थिर साइडवेज़ चरणों में गलत संकेतों को प्रभावी ढंग से फ़िल्टर कर सकती है, जिससे यह सुनिश्चित होता है कि प्रवेश करते समय वास्तव में कोई प्रवृत्ति मौजूद हो। यह RSI रणनीति को ट्रेंडिंग बाजारों में बेहतर रिटर्न अर्जित करने में सक्षम बनाता है।

रणनीति जोखिम

RSI रणनीति का प्रमुख जोखिम गलत संकेत उत्पन्न करने की प्रवृत्ति है। जब कीमत में अल्पकालिक समायोजन होता है लेकिन प्रवृत्ति में उलटफेर नहीं होता, तब RSI अस्थायी रूप से ओवरबॉट या ओवरसोल्ड ज़ोन में प्रवेश कर सकता है और विपरीत दिशा में गलत संकेत दे सकता है। यदि कोई ट्रेडर ऐसे संकेत का अनुसरण करके विपरीत पोजीशन लेता है, तो संभावना है कि उसे स्टॉप-लॉस का सामना करना पड़े।

एक अन्य जोखिम RSI का डाइवर्जेंस है। कीमत में उतार-चढ़ाव एक नई प्रवृत्ति बना सकता है, लेकिन RSI संकेतक अभी भी पिछले ओवरबॉट या ओवरसोल्ड ज़ोन में रह सकता है, जिससे उत्पन्न संकेत गलत हो सकता है। यदि इस समय भी यांत्रिक रूप से RSI संकेत का अनुसरण किया जाता है, तो पोजीशन खोलने में विफलता हो सकती है।

इसके अलावा, केवल RSI पर निर्भर रहना और मूल्य कार्रवाई तथा समग्र बाजार वातावरण की अनदेखी करना कुछ हद तक अंधापन उत्पन्न करता है, जिससे रणनीति का प्रणालीगत जोखिम बढ़ जाता है। एक बार जब बाजार तर्कहीन चरण में प्रवेश करता है, तो केवल RSI संकेत ही सामना करने में असमर्थ हो सकते हैं।

रणनीति अनुकूलन दिशाएँ

RSI रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- गलत संकेतों से बचने के लिए अन्य संकेतकों जैसे MACD, बोलिंजर बैंड आदि के साथ संयोजन करना।

- एक बार में बहुत अधिक नुकसान से बचने के लिए स्टॉप-लॉस तंत्र जोड़ना।

- बाजार की प्रवृत्ति और वातावरण के अनुसार पैरामीटर समायोजित करना, जैसे तेजी वाले बाजार में ओवरबॉट लाइन बढ़ाना, मंदी वाले बाजार में ओवरसोल्ड लाइन घटाना।

- ट्रेडिंग समय को अनुकूलित करना, महत्वपूर्ण समाचार घटनाओं से बचना, और केवल स्पष्ट प्रवृत्ति होने पर ही ट्रेड करना।

- प्रवृत्ति तेज होने के चरण में पोजीशन का आकार बढ़ाने का प्रयास करना, प्रवृत्ति से लाभ कमाना।

- प्रतीक्षा (waiting) अवधि निर्धारित करना, ताकि RSI के अल्पकालिक रूप से ओवरबॉट/ओवरसोल्ड ज़ोन से बाहर निकलने पर विपरीत संकेत जारी करने से बचा जा सके।

- धन प्रबंधन रणनीति जोड़ना, जैसे निश्चित ट्रेडिंग राशि, पोजीशन आकार नियंत्रित करना आदि।

निष्कर्ष

RSI रणनीति एक बहुत ही विशिष्ट रिवर्सल रणनीति है जो ओवरबॉट और ओवरसोल्ड स्थितियों पर नज़र रखती है। यह सरल, व्यावहारिक और पैरामीटर समायोज्य है, और स्पष्ट ओवरबॉट/ओवरसोल्ड वाली ट्रेंडिंग स्थितियों में अच्छा रिटर्न दे सकती है। हालांकि, इसमें कुछ प्रणालीगत जोखिम भी हैं, जिन्हें अन्य संकेतकों के साथ अनुकूलित करने और स्टॉप-लॉस तथा धन प्रबंधन को मजबूत करने की आवश्यकता है। यदि उचित रूप से उपयोग किया जाए, तो RSI रणनीति अल्पकालिक पूंजी के लिए स्थिर रिटर्न अर्जित करने का एक प्रभावी उपकरण हो सकती है।

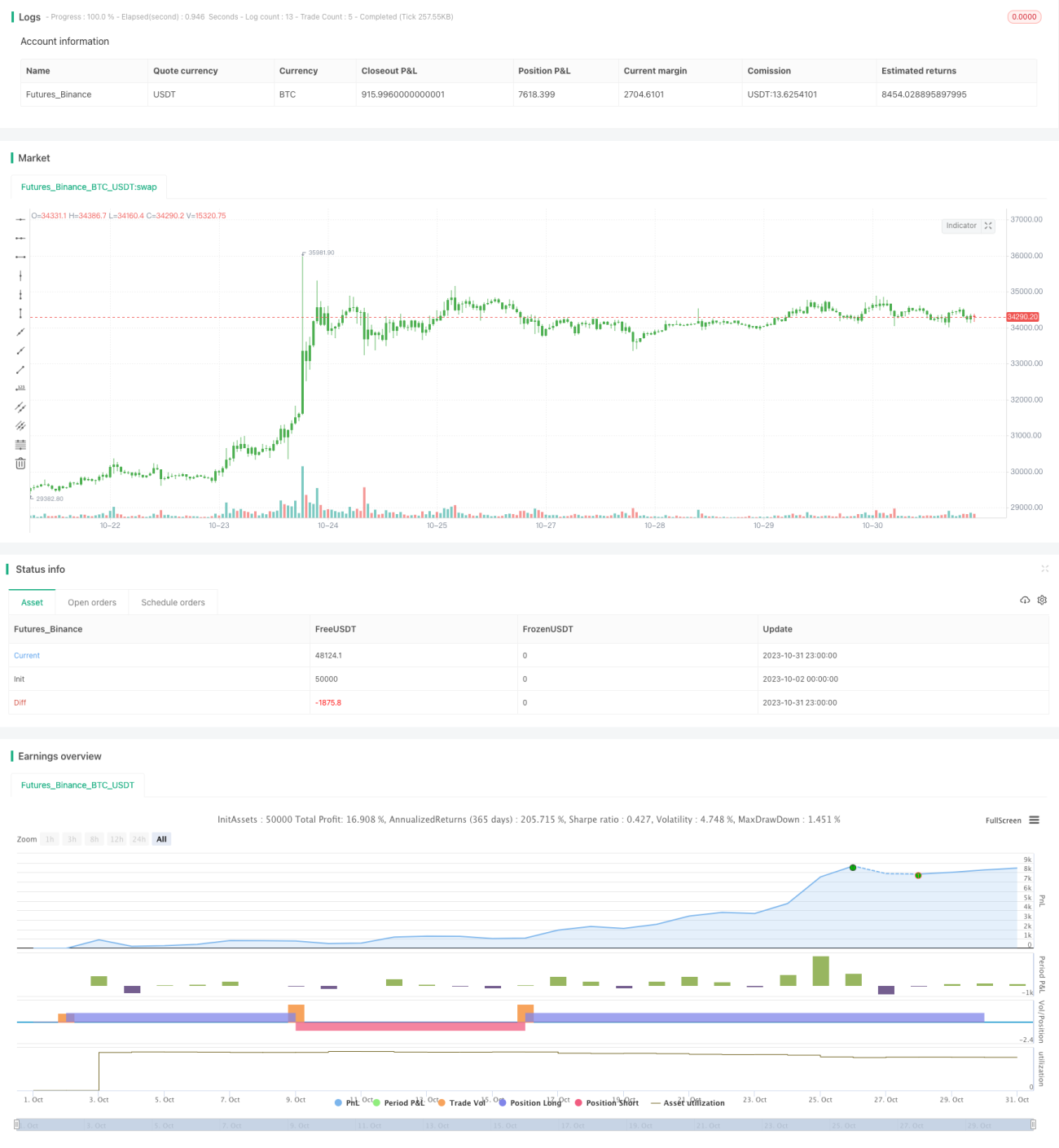

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 10/01/2017

// The RSI is a very popular indicator that follows price activity. - 1