दोतरफा रिवर्सल रणनीति

अवलोकन

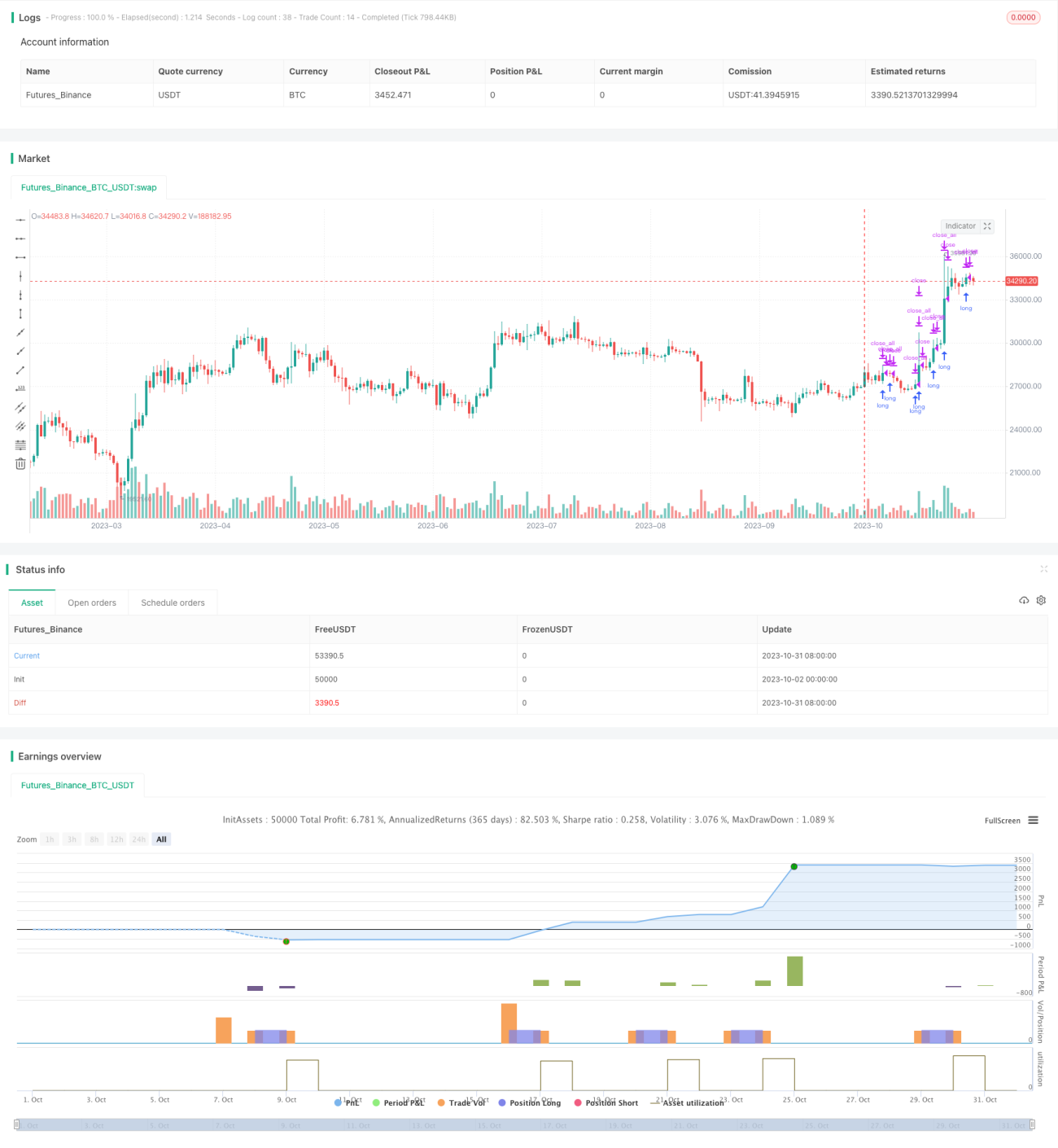

द्वि-दिशात्मक उत्क्रमण रणनीति एक सरल बिटकॉइन ट्रेडिंग रणनीति है जो पिछले दिन की ट्रेडिंग रेंज के आधार पर वर्तमान दिन के लिए स्टॉप-बाय ऑर्डर सेट करती है। इस रणनीति का मुख्य विचार यह है कि यदि वर्तमान दिन का ओपनिंग मूल्य पिछले दिन के क्लोजिंग मूल्य से अधिक है, तो उच्च स्तर के पास स्टॉप-बाय सेट किया जाता है; यदि वर्तमान दिन का ओपनिंग मूल्य पिछले दिन के क्लोजिंग मूल्य से कम है, तो निम्न स्तर के पास स्टॉप-बाय सेट किया जाता है।

रणनीति सिद्धांत

यह रणनीति पहले पिछले दिन की ट्रेडिंग रेंज की गणना करती है, अर्थात उच्चतम मूल्य घटा न्यूनतम मूल्य। फिर वर्तमान दिन के खुलने के बाद, यह मूल्यांकन करती है कि क्या मूल्य पिछले दिन के क्लोजिंग मूल्य से बढ़ा है। यदि बढ़ा है, तो स्टॉप-बाय मूल्य ओपनिंग मूल्य में पिछले दिन की रेंज का 0.6 गुना जोड़कर निर्धारित किया जाता है; यदि गिरा है, तो स्टॉप-बाय मूल्य ओपनिंग मूल्य में पिछले दिन की रेंज का 1.8 गुना जोड़कर निर्धारित किया जाता है। रणनीति स्टॉप ट्रिगर होने पर लॉन्ग पोजीशन खोलती है और वर्तमान दिन के समापन से पहले इसे बंद कर देती है।

विशेष रूप से, रणनीति में दो प्रवेश नियम हैं:

-

यदि वर्तमान दिन का ओपनिंग मूल्य पिछले दिन के क्लोजिंग मूल्य से अधिक है (longCond1 संतुष्ट) और बैकटेस्टिंग समय खिड़की के भीतर है (window() संतुष्ट), तो ओपनिंग मूल्य में पिछले दिन की रेंज का 0.6 गुना जोड़कर स्टॉप-बाय पर खरीदें (strategy.long1)।

-

यदि वर्तमान दिन का ओपनिंग मूल्य पिछले दिन के क्लोजिंग मूल्य से कम है (longCond2 संतुष्ट) और बैकटेस्टिंग समय खिड़की के भीतर है, तो ओपनिंग मूल्य में पिछले दिन की रेंज का 1.8 गुना जोड़कर स्टॉप-बाय पर खरीदें (strategy.long2)।

यह रणनीति उपरोक्त दोनों स्टॉप के ट्रिगर होने पर लॉन्ग पोजीशन खोलती है, और फिर strategy.close_all() के माध्यम से वर्तमान दिन के समापन से पहले पोजीशन बंद कर देती है।

लाभ विश्लेषण

द्वि-दिशात्मक उत्क्रमण रणनीति के निम्नलिखित लाभ हैं:

-

उत्क्रमण परिदृश्यों को कैप्चर करना, कोई दिशा पूर्वाग्रह नहीं। यह रणनीति मूल्य वृद्धि और गिरावट दोनों स्थितियों पर विचार करती है, जिससे विभिन्न दिशाओं के ब्रेकआउट उत्क्रमण परिदृश्यों को पकड़ा जा सकता है।

-

जोखिम नियंत्रित, स्टॉप-लॉस सुरक्षा के साथ। रणनीति पूर्व निर्धारित स्टॉप मूल्य सेट करती है, जो प्रति ट्रेड अधिकतम हानि को प्रभावी ढंग से नियंत्रित कर सकती है।

-

दैनिक स्थिति बंद करना, रात भर के जोखिम से बचना। रणनीति वर्तमान दिन के समापन से पहले पोजीशन बंद कर देती है, रात भर पोजीशन नहीं रखती, जिससे रात भर के बड़े उतार-चढ़ाव का जोखिम कम होता है।

-

उच्च ट्रेडिंग आवृत्ति, अल्पकालिक व्यापार के लिए उपयुक्त। प्रति दिन केवल एक ट्रेडिंग दिवस के लिए पोजीशन रखना उच्च ट्रेडिंग आवृत्ति सुनिश्चित करता है।

-

रणनीति का विचार सरल और स्पष्ट है, समझने और लागू करने में आसान।

जोखिम विश्लेषण

साथ ही, द्वि-दिशात्मक उत्क्रमण रणनीति में कुछ जोखिम हैं जिन पर ध्यान देने की आवश्यकता है:

-

अनुचित स्टॉप दूरी चयन से स्टॉप के टूटने का जोखिम। यदि स्टॉप दूरी बहुत छोटी सेट की जाती है, तो चरम स्थितियों में इसे सीधे तोड़ा जा सकता है और नुकसान हो सकता है।

-

बहुत अधिक ट्रेडिंग आवृत्ति से ट्रेडिंग शुल्क का दबाव बढ़ सकता है। दैनिक खोलने और बंद करने की उच्च आवृत्ति ट्रेडिंग से अधिक कमीशन जमा हो सकता है।

-

बड़े उतार-चढ़ाव वाले रुझानों में स्टॉप आसानी से ट्रिगर हो सकते हैं। साइडवेज बाजार में स्टॉप-लॉस के ट्रिगर होने की संभावना अधिक होती है, जिससे नुकसान हो सकता है।

-

लगातार ट्रेंडिंग बाजार को पकड़ने में असमर्थ। यह रणनीति उत्क्रमण बाजार के लिए अधिक उपयुक्त है, ट्रेंड ब्रेकआउट के बाद लगातार ट्रेंड लाभ नहीं पकड़ पाती।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

स्टॉप दूरी को अनुकूलित करना। विभिन्न स्टॉप स्थानों का परीक्षण करके इष्टतम स्टॉप बिंदु खोजा जा सकता है। बाजार की अस्थिरता के अनुसार स्टॉप दूरी को गतिशील रूप से समायोजित भी किया जा सकता है।

-

ट्रेंड फिल्टर जोड़ना। प्रवेश से पहले बड़े स्तर के ट्रेंड दिशा का आकलन किया जा सकता है, जिससे काउंटर-ट्रेंड ट्रेडिंग से बचा जा सकता है।

-

प्रवेश नियमों का अनुकूलन। ब्रेकआउट से पहले अंतराल चार्ट पैटर्न का आकलन या वॉल्यूम लॉजिक जोड़कर प्रवेश सटीकता में सुधार किया जा सकता है।

-

पोजीशन धारण अवधि अनुकूलन। लगातार लाभ के लिए ट्रेलिंग स्टॉप या ट्रेंड फॉलोइंग एग्जिट जोड़ने का परीक्षण किया जा सकता है।

-

विभिन्न ट्रेडिंग इंस्ट्रूमेंट का परीक्षण। यह रणनीति उच्च अस्थिरता वाले इंस्ट्रूमेंट के लिए अधिक उपयुक्त हो सकती है, विभिन्न इंस्ट्रूमेंट के डेटा का परीक्षण करके सबसे उपयुक्त मिल सकता है।

-

मशीन लर्निंग तकनीकों का संयोजन। स्टॉप दूरी, प्रवेश नियमों आदि के मापदंडों को अनुकूलित करने के लिए मशीन लर्निंग का उपयोग किया जा सकता है।

सारांश

द्वि-दिशात्मक उत्क्रमण रणनीति समग्र रूप से एक बहुत ही सरल और व्यावहारिक अल्पकालिक रणनीति विचार है। यह मूल्य उत्क्रमण की वृद्धि और गिरावट दोनों स्थितियों के लिए उपयुक्त है, और प्रभावी ढंग से उत्क्रमण अवसरों को पकड़ सकती है। हालांकि, इस रणनीति में कुछ जोखिम भी हैं, जिन्हें कम करने और रणनीति स्थिरता में सुधार करने के लिए स्टॉप दूरी, प्रवेश नियमों आदि का अनुकूलन आवश्यक है। यदि प्रमुख बिंदुओं पर ध्यान केंद्रित करके अनुकूलन किया जाए, तो यह रणनीति एक बहुत ही व्यावहारिक अल्पकालिक ट्रेडिंग टूल बन सकती है।

- 1