欧玛与阿波罗双轨交易策略

सिंहावलोकन

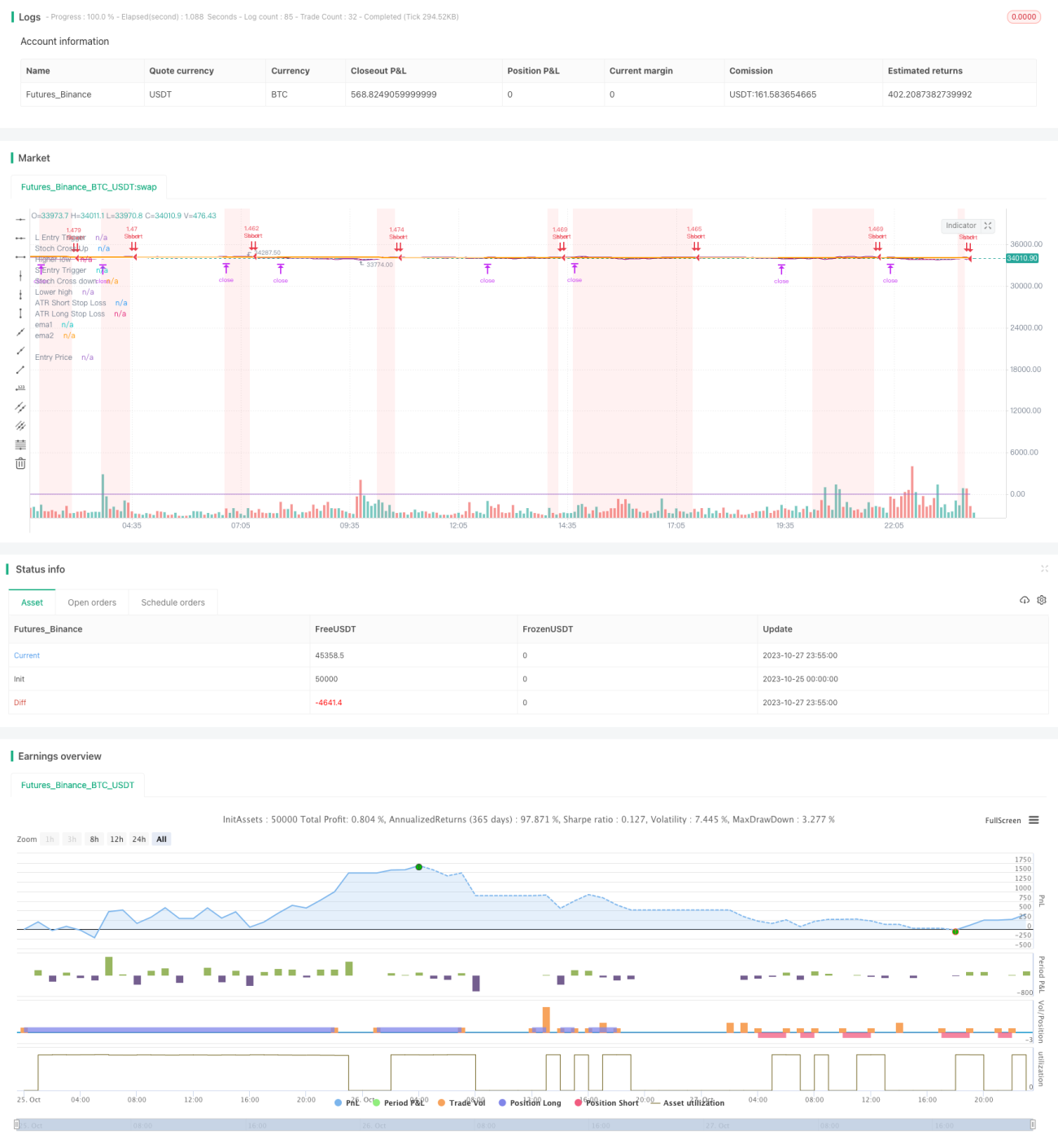

यह रणनीति ऊमा संकेतक और अपोलो संकेतक दो मुख्य तकनीकी संकेतकों को मिलाकर तेजी और मंदी दोहरी-रेल व्यापार को लागू करती है। इसका मूल विचार मध्यम-दीर्घकालिक प्रवृत्ति को तेजी मानते समय, अल्पकालिक मूल्य सुधार के अवसरों की तलाश करके तेजी की स्थिति बनाना है; और मध्यम-दीर्घकालिक प्रवृत्ति को मंदी मानते समय, अल्पकालिक मूल्य रिबाउंड के अवसरों की तलाश करके मंदी की स्थिति बनाना है।

रणनीति सिद्धांत

यह रणनीति मध्यम-दीर्घकालिक प्रवृत्ति का आकलन करने के लिए 50-दिवसीय और 200-दिवसीय चलती औसत रेखाओं का उपयोग करती है। यदि 50-दिवसीय रेखा 200-दिवसीय रेखा के ऊपर है, तो यह तेजी की प्रवृत्ति को दर्शाती है; अन्यथा, मंदी की प्रवृत्ति।

इसके बाद, यह रणनीति अल्पकालिक मूल्य उत्क्रमण अवसरों की पहचान करने के लिए ऊमा संकेतक का उपयोग करती है। ऊमा संकेतक में %K रेखा और %D रेखा शामिल हैं, जो साधारण चलती औसत के साथ स्मूथ किए गए RSI संकेतक के परिणाम हैं। जब %K रेखा ओवरबॉट क्षेत्र (80 से ऊपर) से नीचे आकर %D रेखा को पार करती है, तो यह संकेत देती है कि मूल्य ओवरबॉट स्थिति से उत्क्रमण और गिरावट की ओर बढ़ रहा है, जो मंदी के लिए एक अवसर है। जब %K ओवरसोल्ड क्षेत्र (20 से नीचे) से ऊपर जाकर %D रेखा को पार करती है, तो यह संकेत देती है कि मूल्य ओवरसोल्ड क्षेत्र से ऊपर उछल रहा है, जो तेजी के लिए एक अवसर है।

इसके अलावा, गलत संकेतों को और अधिक फ़िल्टर करने के लिए, यह रणनीति अपोलो संकेतक भी शामिल करती है। अपोलो संकेतक K-लाइन %D मान के चरम बिंदुओं की जानकारी दिखाता है। जब %K रेखा एक नया निम्न बनाती है, तो इसका मतलब है कि उछाल कमजोर है; जब एक नया उच्च बनाती है, तो इसका मतलब है कि उछाल मजबूत है। ऊमा संकेतक के संकेतों के साथ संयुक्त होने पर, यह प्रवेश की सटीकता को और बढ़ा सकता है।

विशेष रूप से, तेजी की प्रवृत्ति में, जब ऊमा संकेतक ओवरसोल्ड क्षेत्र से नीचे की ओर क्रॉसओवर दिखाकर तेजी का अवसर बनाता है, तो रणनीति उछाल की ताकत की पुष्टि करने के लिए नए उच्च बिंदुओं की जांच करती है। मंदी की प्रवृत्ति में, जब ऊमा संकेतक ओवरबॉट क्षेत्र से ऊपर की ओर क्रॉसओवर दिखाकर मंदी का अवसर बनाता है, तो रणनीति उछाल की कमजोरी की पुष्टि करने के लिए नए निम्न बिंदुओं की जांच करती है।

उपरोक्त प्रक्रिया के माध्यम से, यह रणनीति मध्यम-दीर्घकालिक प्रवृत्ति निर्णय और अल्पकालिक उत्क्रमण संकेतकों के लाभों का पूरी तरह से उपयोग करती है और एक स्थिर दोहरी-रेल व्यापार प्रणाली का निर्माण करती है।

रणनीति के लाभ

- यह रणनीति प्रवृत्ति निर्णय और उत्क्रमण संकेतकों को जोड़ती है, प्रवृत्ति व्यापार और विरोधी-प्रवृत्ति व्यापार दोनों के लाभों को संयोजित करके एक स्थिर मिश्रित व्यापार ढांचा बनाती है।

- दोहरे संकेतक फ़िल्टरिंग के माध्यम से, यह गलत संकेतों के अनुपात को कम कर सकती है और संकेतों की विश्वसनीयता बढ़ा सकती है।

- रणनीति पैरामीटर अपेक्षाकृत सरल हैं, समझने और अनुकूलित करने में आसान हैं, और मात्रात्मक व्यापार के लिए उपयुक्त हैं।

- रणनीति का प्रदर्शन मजबूत है, जिसमें अच्छी जीत दर और जोखिम-लाभ अनुपात विशेषताएँ हैं।

- दोहरी-रेल दृष्टिकोण अपनाने से, यह लगातार व्यापार के अवसर प्राप्त कर सकती है, केवल एक दिशा तक सीमित नहीं रहती।

रणनीति जोखिम

- एक उत्क्रमण-आधारित रणनीति होने के कारण, जब प्रवृत्ति बदलती है, तो यह लगातार नुकसान की एक श्रृंखला उत्पन्न कर सकती है।

- इस रणनीति के लिए व्यापारी से उच्च भावनात्मक नियंत्रण की आवश्यकता होती है और इसे कुछ ड्रॉडाउन अनुपात सहन करना पड़ता है।

- कुछ पैरामीटर जैसे चलती औसत अवधि आदि में एक निश्चित व्यक्तिपरकता होती है, और बैकटेस्टिंग के माध्यम से उपयुक्त पैरामीटर निर्धारित करने की आवश्यकता होती है।

- ऊमा संकेतक और अपोलो संकेतक दोनों ही असामान्य उतार-चढ़ाव के प्रति संवेदनशील हैं, और चरम बाजार स्थितियों में विफल हो सकते हैं।

- यह रणनीति अस्थिर, रेंज-बाउंड बाजार वातावरण के लिए अधिक उपयुक्त है; स्पष्ट प्रवृत्ति वाले बाजारों में इसका प्रभाव कम हो सकता है।

चलती औसत अवधि को उचित रूप से समायोजित करके प्रवृत्ति फ़िल्टरिंग शामिल करना और स्टॉप-लॉस/टेक-प्रॉफिट रणनीतियाँ जोड़ना जोखिम से बचने में मदद कर सकता है। जब बाजार स्पष्ट प्रवृत्ति में प्रवेश करता है, तो उस वातावरण में व्यापार से बचने के लिए रणनीति को रोकने पर विचार किया जा सकता है।

रणनीति अनुकूलन दिशाएँ

- बेहतर पैरामीटर सेटिंग पाने के लिए विभिन्न पैरामीटर संयोजनों का परीक्षण करें। उदाहरण के लिए, EWMA स्मूथेड मूविंग एवरेज जैसे संकेतकों को आज़माया जा सकता है।

- विचलन का निर्धारण करने के लिए Volume या BV जैसे संकेतक जोड़ना संकेतों की विश्वसनीयता को और अधिक सत्यापित कर सकता है।

- निगरानी संकेतक के रूप में VIX जैसे डर सूचकांक को शामिल करें, और बाजार में डर होने पर स्थिति कम करें।

- स्टॉप-लॉस और टेक-प्रॉफिट रणनीतियों को अनुकूलित करें, जैसे ATR स्टॉप-लॉस जैसे गतिशील स्टॉप-लॉस तरीकों का उपयोग करना।

- पैरामीटर सेटिंग्स को गतिशील रूप से अनुकूलित करने के लिए मशीन लर्निंग एल्गोरिदम शामिल करें।

- सिग्नल गुणवत्ता में सुधार के लिए मल्टी-फैक्टर मॉडल जोड़ें।

निष्कर्ष

कुल मिलाकर, यह रणनीति एक स्थिर और कुशल मात्रात्मक व्यापार रणनीति है। यह प्रवृत्ति निर्णय और उत्क्रमण संकेतकों को जोड़ती है, ऊमा संकेतक और अपोलो संकेतक के दोहरे सत्यापन विधि का उपयोग करती है, और प्रभावी रूप से अल्पकालिक मूल्य उत्क्रमण अवसरों की पहचान कर सकती है। अकेले प्रवृत्ति प्रणाली या उत्क्रमण प्रणाली का उपयोग करने की तुलना में, यह रणनीति अधिक स्थिर है और ड्रॉडाउन नियंत्रण में भी बेहतर है, जो इसे एक अनुशंसित मात्रात्मक व्यापार रणनीति बनाती है। बेशक, उपयोगकर्ताओं को इसमें मौजूद जोखिम बिंदुओं से सावधान रहना चाहिए और पैरामीटर अनुकूलन, स्टॉप-लॉस/टेक-प्रॉफिट, पर्यावरण पहचान आदि के माध्यम से जोखिम को नियंत्रित करना चाहिए ताकि रणनीति सर्वोत्तम प्रभाव प्राप्त कर सके।

- 1