निश्चित स्टॉप लॉस के साथ ब्रेकआउट रणनीति

अवलोकन

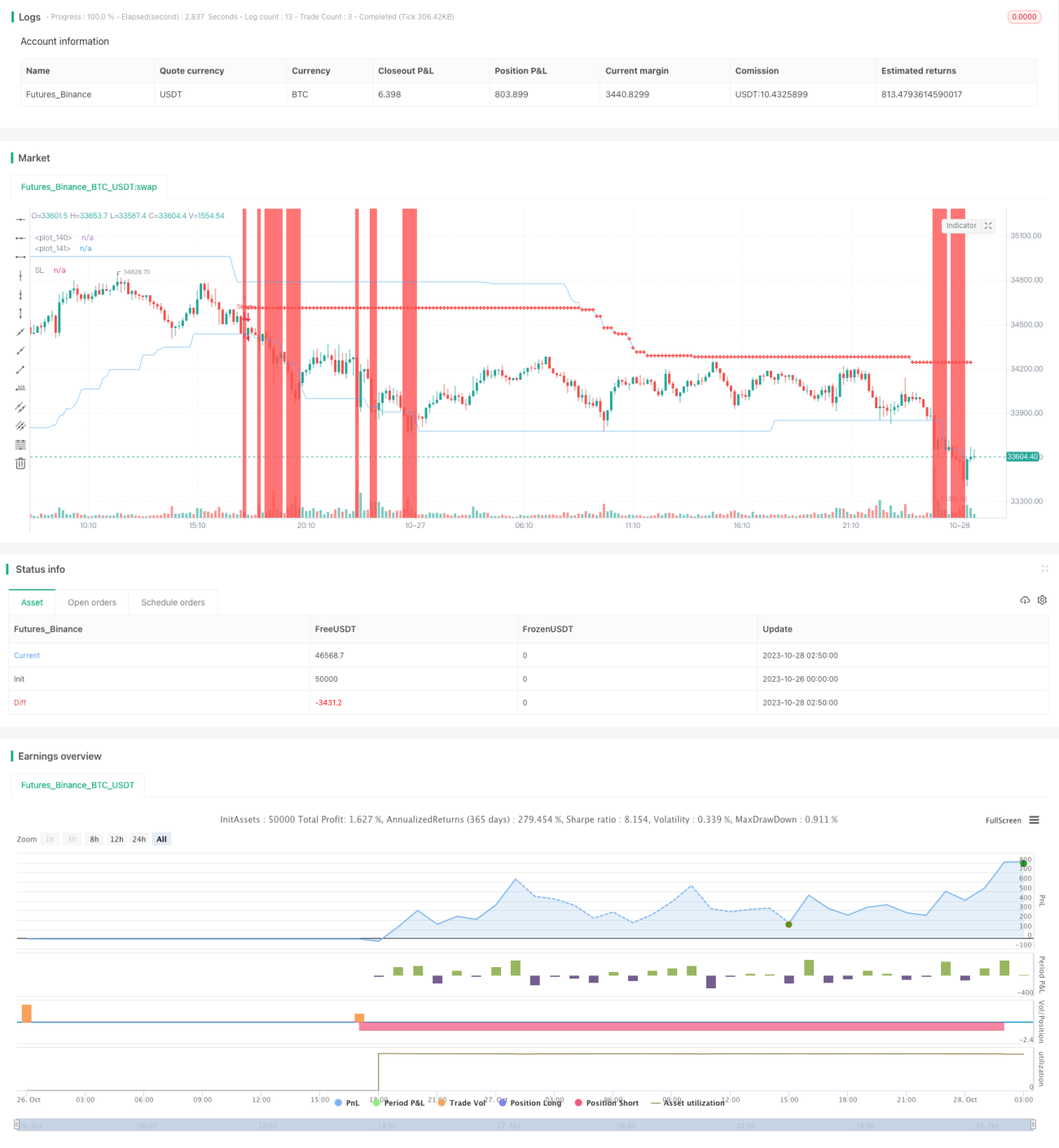

इस रणनीति का मुख्य विचार ब्रेकआउट बैंड का उपयोग करके ट्रेंड की दिशा की पहचान करना और जोखिम प्रबंधन के लिए एक निश्चित स्टॉप-लॉस का उपयोग करना है। रणनीति पहले एक निश्चित अवधि में उच्चतम और निम्नतम कीमतों की गणना करती है, जिससे एक ब्रेकआउट बैंड बनता है। जब कीमत ब्रेकआउट बैंड को तोड़ती है तो एक ट्रेडिंग सिग्नल उत्पन्न होता है। इसके अतिरिक्त, रणनीति ट्रेडर को एक निश्चित स्टॉप-लॉस राशि निर्धारित करने की अनुमति देती है। प्रत्येक ट्रेड के समय, सिस्टम निश्चित स्टॉप-लॉस राशि के आधार पर ट्रेड की मात्रा की गणना करता है, जिससे प्रति ऑर्डर एक निश्चित हानि सुनिश्चित होती है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से चार भागों से बनी है: पोजीशन प्रबंधन, ब्रेकआउट बैंड की पहचान, स्टॉप-लॉस सेटिंग और मात्रा गणना।

सबसे पहले, रणनीति यह निर्धारित करती है कि वर्तमान में कोई पोजीशन है या नहीं। यदि पहले से कोई पोजीशन है, तो कोई नया सिग्नल उत्पन्न नहीं होता है।

दूसरा, रणनीति एक निश्चित अवधि में उच्चतम और निम्नतम कीमतों की गणना करती है, जिससे एक ब्रेकआउट बैंड बनता है। जब कीमत ब्रेकआउट बैंड के अंदर से बाहर की ओर टूटती है, तो एक ट्रेडिंग सिग्नल उत्पन्न होता है। विशेष रूप से, यदि कीमत ब्रेकआउट बैंड के ऊपरी बैंड को तोड़ती है, तो एक लॉन्ग सिग्नल उत्पन्न होता है; यदि कीमत ब्रेकआउट बैंड के निचले बैंड को तोड़ती है, तो एक शॉर्ट सिग्नल उत्पन्न होता है।

इसके अलावा, जब लॉन्ग सिग्नल उत्पन्न होता है, तो रणनीति ब्रेकआउट बैंड के मध्य बिंदु को स्टॉप-लॉस के रूप में सेट करती है। जब शॉर्ट सिग्नल उत्पन्न होता है, तो भी स्टॉप-लॉस सेट किया जाता है। ट्रेलिंग स्टॉप-लॉस के लिए, रणनीति पोजीशन होल्डिंग अवधि के दौरान वास्तविक समय में स्टॉप-लॉस स्तर को समायोजित करती है।

अंत में, रणनीति एक निश्चित स्टॉप-लॉस राशि निर्धारित करने की अनुमति देती है। जब सिग्नल उत्पन्न होता है, तो रणनीति स्टॉप-लॉस बिंदु से वर्तमान कीमत तक के बिंदुओं की दूरी की गणना करती है, और फिर कोटेशन यूनिट, विनिमय दर और अन्य कारकों को मिलाकर, स्टॉप-लॉस बिंदुओं के बीच मूल्य परिवर्तन द्वारा दर्शाई गई राशि की गणना करती है। फिर निश्चित स्टॉप-लॉस राशि के आधार पर ट्रेड की मात्रा की गणना की जाती है।

यह रणनीति का मुख्य सिद्धांत है। ब्रेकआउट बैंड के माध्यम से ट्रेंड की दिशा की पहचान करना और निश्चित स्टॉप-लॉस का उपयोग करके जोखिम को नियंत्रित करना इस रणनीति का मूल विचार है।

लाभ विश्लेषण

इस ब्रेकआउट बैंड फिक्स्ड स्टॉप-लॉस रणनीति के निम्नलिखित लाभ हैं:

-

उन्नत स्टॉप-लॉस विचार: रणनीति एक निश्चित स्टॉप-लॉस राशि का उपयोग करती है, न कि एक निश्चित स्टॉप-लॉस दूरी का। यह विभिन्न उत्पादों के बीच पॉइंट वैल्यू में अंतर के कारण जोखिम को स्थिर करने में असमर्थता की समस्या से बचाता है। जोखिम प्रबंधन के दृष्टिकोण से, निश्चित राशि स्टॉप-लॉस अधिक उन्नत है।

-

उचित मात्रा गणना: रणनीति निश्चित स्टॉप-लॉस राशि के आधार पर बुद्धिमानी से ट्रेडिंग मात्रा की गणना कर सकती है, जिससे प्रति ऑर्डर हानि नियंत्रित होती है, जिससे जोखिम जोखिम का उचित नियंत्रण होता है।

-

सरल और प्रभावी ब्रेकआउट पहचान: ब्रेकआउट बैंड की पहचान करने का तरीका सरल और सीधा है, जो प्रभावी रूप से ट्रेंड की दिशा की पहचान कर सकता है। केवल एक निश्चित मूल्य स्तर को तोड़ने की तुलना में, इस तरह की ब्रेकआउट बैंड पहचान ट्रेंड दिशा से दूर जाने वाले अधिक गलत संकेतों से बच सकती है।

-

ट्रेलिंग स्टॉप-लॉस से लाभ बढ़ता है: रणनीति वास्तविक समय में स्टॉप-लॉस स्थिति को समायोजित कर सकती है, ट्रेलिंग स्टॉप-लॉस कर सकती है, और अधिक लाभ को लॉक करने में मदद कर सकती है।

-

व्यापक प्रयोज्यता: रणनीति किसी भी उत्पाद पर लागू होती है, जब तक पैरामीटर सेट किए जाते हैं, निश्चित राशि स्टॉप-लॉस के साथ जोखिम नियंत्रण किया जा सकता है, जिससे इसकी बहुत व्यापक प्रयोज्यता है।

-

स्पष्ट कोड संरचना: रणनीति कोड संरचना उचित और स्पष्ट है, प्रत्येक कार्यात्मक मॉड्यूल अच्छी तरह से डिकपल्ड है, जिससे समझना और बाद में अनुकूलन करना आसान है।

जोखिम विश्लेषण

हालांकि इस रणनीति में उपरोक्त लाभ हैं, फिर भी कुछ जोखिम हैं जिन पर ध्यान देने की आवश्यकता है:

-

ब्रेकआउट पैटर्न की गुणवत्ता का आकलन नहीं किया जा सकता: रणनीति ब्रेकआउट पैटर्न की गुणवत्ता का आकलन नहीं कर सकती है, जिसके परिणामस्वरूप कुछ कम गुणवत्ता वाले सिग्नल हो सकते हैं। फ़िल्टर करने के लिए अन्य संकेतकों के साथ संयोजन की आवश्यकता है।

-

निश्चित स्टॉप-लॉस बहुत यांत्रिक हो सकता है: बाजार मूल्य में अक्सर गैप की विशेषता होती है, और एक निश्चित स्टॉप-लॉस नियमों पर बहुत अधिक निर्भर हो सकता है और लचीले ढंग से समायोजित नहीं किया जा सकता है।

-

ट्रेडिंग आवृत्ति को सीमित नहीं किया जा सकता: रणनीति ट्रेडिंग आवृत्ति को सीमित नहीं कर सकती है, जिसके परिणामस्वरूप बार-बार बाहर निकलना हो सकता है। आवृत्ति को सीमित करने के लिए अन्य नियमों के साथ संयोजन की आवश्यकता है।

-

निश्चित स्टॉप-लॉस पैरामीटर सेटिंग पर निर्भर करता है: निश्चित स्टॉप-लॉस राशि का निर्धारण समग्र जोखिम जोखिम नियंत्रण से संबंधित है, और इसे पूंजी आकार, जोखिम प्राथमिकता और अन्य पहलुओं के आधार पर उचित रूप से सेट करने की आवश्यकता है।

-

ब्रेकआउट दिशा गलत सिग्नल उत्पन्न कर सकती है: जब कीमत में उतार-चढ़ाव या सुधार होता है, तो गलत ब्रेकआउट सिग्नल उत्पन्न हो सकते हैं। कई शर्तों के साथ अनुकूलन की आवश्यकता है।

-

लाभ-लक्ष्य सेटिंग का अभाव: रणनीति में वर्तमान में कोई लाभ-लक्ष्य तंत्र नहीं है, और यह सक्रिय रूप से लाभ निर्धारित नहीं कर सकता है। इसके परिणामस्वरूप असंतोषजनक लाभ हो सकता है।

उपरोक्त जोखिमों के लिए, हम निम्नलिखित पहलुओं से अनुकूलन कर सकते हैं:

- पैटर्न निर्णय के लिए संकेतक जोड़ना, सिग्नल गुणवत्ता को फ़िल्टर करना। उदाहरण के लिए MACD, KD, आदि।

- ब्रेकआउट ताकत का आकलन करने के लिए ब्रेकआउट ताकत संकेतकों के साथ संयोजन करना। उदाहरण के लिए, वॉल्यूम परिवर्तन के माध्यम से ब्रेकआउट की ताकत का निर्णय करना।

- पोजीशन खोलने की आवृत्ति सीमा जोड़ना। उदाहरण के लिए, प्रति दिन केवल एक बार ट्रेड करना या समान नियम।

- निश्चित स्टॉप-लॉस सेटिंग तर्क को अनुकूलित करना। उदाहरण के लिए, एक विशिष्ट सीमा के अनुसार प्रतिशत स्टॉप-लॉस में बदलना आदि।

- अन्य फ़िल्टरिंग शर्तें जोड़ना। उदाहरण के लिए, संवर्धित स्टॉप-लॉस, मूल्य अस्थिरता, आदि।

- लाभ-लक्ष्य रणनीति जोड़ना। उदाहरण के लिए, प्रतिरोध स्तर के पास लाभ बुक करना।

अनुकूलन दिशाएँ

उपरोक्त विश्लेषण के अनुसार, इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

सिग्नल गुणवत्ता में सुधार के लिए फ़िल्टरिंग शर्तें जोड़ना: ट्रेंड की गुणवत्ता का निर्धारण करने और अवांछनीय ब्रेकआउट सिग्नल से बचने के लिए कई तकनीकी संकेतक जोड़े जा सकते हैं। ब्रेकआउट ताकत का भी निर्धारण किया जा सकता है।

-

स्टॉप-लॉस रणनीति को अधिक लचीला बनाने के लिए अनुकूलित करना: ब्रेकआउट के बाद एक निश्चित दूरी पर सुधार होने पर इसे आनुपातिक स्टॉप-लॉस में बदला जा सकता है। अस्थिरता के आधार पर वास्तविक समय में स्टॉप-लॉस दूरी को भी अनुकूलित किया जा सकता है।

-

अत्यधिक ट्रेडिंग से बचने के लिए ट्रेडिंग आवृत्ति को नियंत्रित करना: समय अवधि या संख्या के लिए फ़िल्टरिंग शर्तें निर्धारित की जा सकती हैं, जिससे ट्रेडिंग आवृत्ति कम हो सकती है।

-

प्रवेश समय चयन में सुधार के लिए ट्रेंड निर्णय संकेतकों के साथ संयोजन करना: उदाहरण के लिए, ट्रेंड की पुष्टि के बाद प्रवेश करने के लिए अनुकूलित करना।

-

लाभप्रदता में सुधार के लिए लाभ-लक्ष्य रणनीति को अनुकूलित करना: लक्ष्य लाभ, मूविंग प्रॉफिट टार्गेट, वोलैटिलिटी प्रॉफिट टार्गेट आदि निर्धारित किए जा सकते हैं।

-

जोखिम पैरामीटर सेटिंग्स को अनुकूलित करना: बैकटेस्ट परिणामों के आधार पर बेहतर पैरामीटर संयोजन निर्धारित किए जा सकते हैं, जैसे निश्चित स्टॉप-लॉस राशि, ब्रेकआउट अवधि, आदि।

-

कोड संरचना में सुधार और विस्तारशीलता बढ़ाना: सिग्नल जनरेशन, फ़िल्टरिंग, जोखिम प्रबंधन, लाभ और अन्य मॉड्यूल को और अधिक डिकपल करना।

-

अधिक उत्पादों पर आर्बिट्रेज स्थान का परीक्षण करना: विभिन्न उत्पाद संयोजनों के आर्बिट्रेज लाभों का मूल्यांकन करना।

उपरोक्त बहु-आयामी अनुकूलन के माध्यम से, इस ब्रेकआउट स्टॉप-लॉस रणनीति की स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है। साथ ही, यह भविष्य में अधिक रणनीति संयोजनों तक विस्तार के लिए एक आधार भी तैयार करता है।

सारांश

इस रणनीति का समग्र विचार उचित है, यह ब्रेकआउट बैंड के माध्यम से ट्रेंड की पहचान करता है और जोखिम नियंत्रण के लिए निश्चित राशि स्टॉप-लॉस का उपयोग करता है। यह जोखिम प्रबंधन में प्रगतिशील है। साथ ही, ट्रेडिंग मात्रा की गणना करने का तरीका भी उचित है, जो प्रति ऑर्डर हानि को नियंत्रित कर सकता है। हालांकि, सिग्नल गुणवत्ता, स्टॉप-लॉस रणनीति के लचीलेपन, लाभ स्तर आदि में सुधार के लिए रणनीति को कई पहलुओं से अनुकूलित किया जा सकता है। यदि ट्रेंड निर्णय संकेतकों के साथ फ़िल्टरिंग की जाती है, लाभ-लक्ष्य विधि में सुधार किया जाता है, और ट्रेडिंग आवृत्ति को सख्ती से नियंत्रित किया जाता है, तो इस रणनीति के प्रभाव में सुधार की काफी गुंजाइश है। कुल मिलाकर, यह रणनीति सीखने योग्य जोखिम प्रबंधन और मात्रा गणना विधियों का एक सेट प्रदान करती है, जो आर्बिट्रेज और मल्टी-स्ट्रैटेजी संयोजनों पर आगे के शोध के लिए एक आधार तैयार करती है।

- 1