प्रवृत्ति-आधारित केल्टनर चैनल रणनीति

अवलोकन

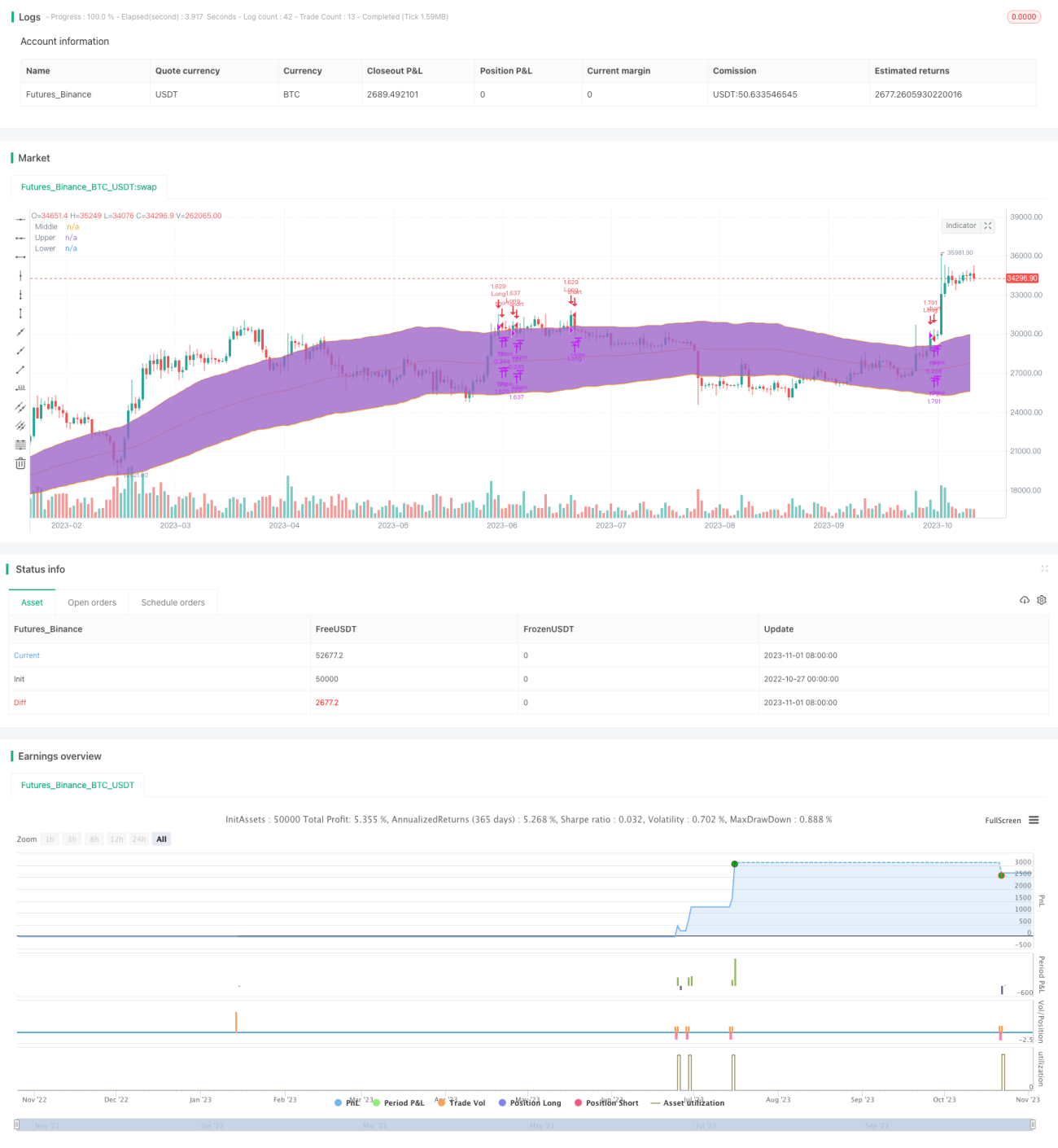

यह रणनीति तीन मुख्य संकेतकों पर आधारित है: प्रवृत्ति संकेतक, केल्टनर चैनल और DM संकेतक।

प्रवृत्ति संकेतक SMA और EMA से बना है। जब EMA, SMA के ऊपर जाता है, तो प्रवृत्ति में प्रवेश की पुष्टि होती है। केल्टनर चैनल का उपयोग कैंडल के खुलने और बंद होने की कीमतों का निर्धारण करने के लिए किया जाता है। DM संकेतक का उपयोग तेजी/मंदी की दिशा का निर्धारण करने के लिए किया जाता है।

निम्नलिखित प्रवेश शर्तों को पूरा करने पर लॉन्ग (खरीद) लिया जा सकता है:

- EMA, SMA के ऊपर जाता है, प्रवृत्ति के ऊपर जाने की पुष्टि

- कैंडल का खुलने का मूल्य ऊपरी सीमा के ऊपर, बंद होने का मूल्य चैनल के अंदर

- DM संकेतक निर्धारित आधार रेखा से अधिक है

रणनीति में दो लाभ-सीमा (टेक प्रॉफिट) और एक स्टॉप लॉस सेट किया जाता है। अधिक लाभ प्राप्त करने के लिए ट्रेलिंग स्टॉप का उपयोग करने पर विचार किया जा सकता है।

रणनीति सिद्धांत

प्रवृत्ति निर्धारण

EMA और SMA के गोल्डन क्रॉस/डेथ क्रॉस के माध्यम से प्रवृत्ति दिशा का निर्धारण किया जाता है। EMA पैरामीटर 46, SMA पैरामीटर 46 है। जब EMA, SMA के ऊपर जाता है, तो यह ऊपर की प्रवृत्ति में प्रवेश का संकेत देता है।

केल्टनर चैनल

केल्टनर चैनल में तीन रेखाएँ होती हैं: मध्य रेखा, ऊपरी बैंड, निचला बैंड। मध्य रेखा बंद मूल्य का SMA है, जिसकी लंबाई 81 है। ऊपरी और निचला बैंड मध्य रेखा के ऊपर और नीचे निर्दिष्ट गुणकों में वास्तविक आयाम (True Range) के बराबर होते हैं। यहाँ मध्य रेखा के ऊपर और नीचे 2.5 गुना आयाम निर्धारित किया गया है।

केल्टनर चैनल मुख्य रूप से यह निर्धारित करने के लिए उपयोग किया जाता है कि कीमत चैनल के अंदर है या नहीं, और चैनल को पार करने की स्थिति का आकलन करता है।

DM संकेतक

DM संकेतक में तीन रेखाएँ होती हैं: ADX, +DI और -DI। +DI तेजी की ताकत को मापता है, -DI मंदी की ताकत को मापता है। ADX का अर्थ है औसत दिशात्मक सूचकांक (Average Directional Index), जो प्रवृत्ति की ताकत को दर्शाता है।

यहाँ ADX पैरामीटर 10 और DI पैरामीटर 19 सेट है। जब +DI रेखा निर्धारित आधार रेखा (डिफ़ॉल्ट 27) के ऊपर जाती है, तो यह मजबूत तेजी का संकेत देती है और लॉन्ग (खरीद) के लिए उपयुक्त है।

लाभ विश्लेषण

यह रणनीति प्रवृत्ति, चैनल और ताकत/कमजोरी संकेतकों को जोड़ती है, जो मूल्य चाल और तेजी/मंदी दिशा का प्रभावी ढंग से निर्धारण कर सकती है। इसके निम्नलिखित लाभ हैं:

- प्रवृत्ति का निर्धारण अपेक्षाकृत सटीक है, जो प्रवृत्ति के विपरीत कार्यों से बचा सकता है।

- केल्टनर चैनल स्पष्ट रूप से दिखाई देता है, समर्थन और प्रतिरोध स्तर बनाता है।

- DM संकेतक तेजी/मंदी की ताकत को माप सकता है, सुनिश्चित करता है कि दिशा सही है।

- रणनीति की शर्तें कठोर हैं, जो ऊपर जाने के बाद वापस गिरने के झूठे ब्रेकआउट को प्रभावी ढंग से फ़िल्टर कर सकती हैं।

- टेक प्रॉफिट और स्टॉप लॉस सेट करने से लाभ के अवसरों को भुनाने में मदद मिलती है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- प्रवृत्ति में उलटफेर हो सकता है, EMA SMA के नीचे आ सकता है, समय पर बाहर निकलने पर ध्यान देना चाहिए।

- तेज बाजार में चैनल अप्रभावी हो सकता है, इसे सख्त समर्थन/प्रतिरोध नहीं माना जा सकता।

- DM संकेतक गलत संकेत दे सकता है, मूल्य चाल के साथ मिलाकर निर्णय लेना चाहिए।

- झूठा ब्रेकआउट प्रवेश को ट्रिगर कर सकता है, लेकिन जल्दी ही वापस गिर सकता है, उचित स्टॉप लॉस सेट करना चाहिए।

- टेक प्रॉफिट और स्टॉप लॉस स्तरों को बाजार में बदलाव के अनुकूल बनाने के लिए लगातार अनुकूलित करने की आवश्यकता है।

अनुकूलन दिशाएँ

निम्नलिखित पहलुओं से और अनुकूलित किया जा सकता है:

- पैरामीटर समायोजित करें, विभिन्न प्रवृत्ति निर्धारण विधियों के प्रभाव का परीक्षण करें।

- चैनल के पैरामीटर अनुकूलित करें ताकि वे वास्तविक उतार-चढ़ाव की सीमा के करीब हों।

- विभिन्न DM पैरामीटर संयोजनों का परीक्षण करें, सर्वश्रेष्ठ पैरामीटर चुनें।

- विभिन्न प्रवेश शर्तें सेट करें, जैसे कारोबार मात्रा के साथ फ़िल्टर करना।

- टेक प्रॉफिट/स्टॉप लॉस रणनीति अनुकूलित करें, जैसे अधिक लाभ के लिए ट्रेलिंग स्टॉप का प्रयास करें।

- विभिन्न उत्पादों के लिए अलग-अलग परीक्षण करें, सर्वश्रेष्ठ पैरामीटर संयोजन चुनें।

सारांश

यह रणनीति प्रवृत्ति दिशा, समर्थन/प्रतिरोध स्तरों और तेजी/मंदी की ताकत का निर्धारण करने के लिए कई संकेतकों का एकीकृत उपयोग करती है, प्रभावी रूप से प्रवृत्ति को पकड़ सकती है और जोखिम को नियंत्रित कर सकती है। फिर भी जोखिमों पर ध्यान देने और बाजार परिवर्तनों के अनुकूल पैरामीटर अनुकूलित करने की आवश्यकता है। कुल मिलाकर, इस रणनीति में मजबूत व्यावहारिकता है।

/*backtest

start: 2022-10-27 00:00:00

end: 2023-11-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Original Idea by: Wunderbit Trading

//@version=4

strategy("Keltner Channel ETH/USDT 1H", overlay=true, initial_capital=1000,pyramiding = 0, currency="USD", default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent,commission_value=0.07)- 1