लॉन्ग-शॉर्ट डबल ब्रेकआउट रणनीति

अवलोकन

यह रणनीति बोलिंगर बैंड संकेतक का उपयोग करके लॉन्ग और शॉर्ट ब्रेकआउट बिंदुओं की पहचान करती है, और कम अस्थिरता वाले प्रतिकूल बाजार को फ़िल्टर करने के लिए ADX संकेतक के साथ जोड़ती है, जिससे ट्रेंड फॉलोइंग प्राप्त होती है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से बोलिंगर बैंड संकेतक पर आधारित है जो लॉन्ग और शॉर्ट दिशा निर्धारित करती है। बोलिंगर बैंड की मध्य रेखा N दिनों के समापन मूल्यों की मूविंग एवरेज है, और बैंड की चौड़ाई मानक विचलन के माध्यम से गणना की जाती है। जब कीमत निचली रेखा को तोड़ती है, तो इसे लॉन्ग सिग्नल माना जाता है; जब कीमत ऊपरी रेखा को तोड़ती है, तो इसे शॉर्ट सिग्नल माना जाता है।

गैर-ट्रेंडिंग बाजार में अमान्य ब्रेकआउट से होने वाली गलत ट्रेडिंग से बचने के लिए, यह रणनीति कम अस्थिरता वाले बाजार को फ़िल्टर करने के लिए ADX संकेतक को शामिल करती है। केवल जब ADX मान निर्धारित सीमा से कम होता है, तो खरीद/बिक्री सिग्नल जारी किया जाता है। जब ADX मान सीमा से अधिक होता है, तो सभी पोजीशन बंद कर दी जाती हैं और बाजार के ट्रेंड में आने की प्रतीक्षा की जाती है।

यह रणनीति पुलबैक स्टॉप-लॉस और ट्रेलिंग स्टॉप-प्रॉफिट भी सेट करती है। विशेष रूप से, प्रत्येक पोजीशन खोलने के बाद, पिछले N दिनों का न्यूनतम मूल्य उस दिशा के लिए पुलबैक स्टॉप-लॉस स्तर के रूप में दर्ज किया जाता है, और अधिकतम मूल्य ऊपर की ओर ट्रेलिंग स्टॉप-प्रॉफिट स्तर के रूप में दर्ज किया जाता है। यह लाभ को लॉक करने में मदद करता है, साथ ही रिवर्सल से होने वाले नुकसान को कम करता है।

कोड तर्क के अनुसार, यह रणनीति पहले बोलिंगर बैंड और ADX संकेतकों के पैरामीटर की गणना करती है। फिर यह जाँचती है कि कीमत बोलिंगर बैंड की ऊपरी या निचली रेखा को तोड़ती है या नहीं, और साथ ही ADX मान सीमा से कम है या नहीं, यदि शर्त पूरी होती है तो खरीद/बिक्री सिग्नल उत्पन्न होता है। इसके बाद, पोजीशन होल्डिंग और दिशा के आधार पर, स्टॉप-लॉस और स्टॉप-प्रॉफिट स्तरों को वास्तविक समय में अपडेट और ट्रैक किया जाता है।

लाभ विश्लेषण

- बोलिंगर बैंड का उपयोग करके स्पष्ट लॉन्ग और शॉर्ट ब्रेकआउट बिंदुओं की पहचान करके ट्रेंड के अवसरों को पकड़ा जा सकता है

- ADX संकेतक के साथ फ़िल्टरिंग से स्पष्ट ट्रेंड न होने पर बहने से बचा जा सकता है

- पुलबैक स्टॉप-लॉस एकल ट्रेड के नुकसान को प्रभावी ढंग से नियंत्रित कर सकता है

- ऊपर की ओर ट्रेलिंग स्टॉप-प्रॉफिट अधिकांश लाभ को लॉक कर सकता है

जोखिम विश्लेषण

- बोलिंगर बैंड ब्रेकआउट में वॉल्यूम संबंधों पर विचार नहीं किया जाता, जिससे झूठे ब्रेकआउट हो सकते हैं

- ADX फ़िल्टरिंग का गलत निर्णय ट्रेंड के अवसरों को चूक सकता है

- स्टॉप-लॉस/स्टॉप-प्रॉफिट बहुत करीब होने पर रिवर्सल से बाहर निकल सकते हैं

- पैरामीटर का गलत सेटिंग भी रणनीति के प्रदर्शन को प्रभावित कर सकता है

अन्य संकेतकों के साथ वॉल्यूम समर्थन का मूल्यांकन करने पर विचार किया जा सकता है ताकि ब्रेकआउट की वैधता सुनिश्चित हो सके; ADX फ़िल्टरिंग शर्तों को अनुकूलित करना, ADX वक्र के ढलान का उपयोग करके ट्रेंड टर्निंग पॉइंट का निर्धारण करना; स्टॉप-लॉस/स्टॉप-प्रॉफिट रेंज को उचित रूप से ढीला करना ताकि बहुत करीब होने पर बाहर न निकलना पड़े.

अनुकूलन दिशाएँ

- बोलिंगर बैंड लंबाई पैरामीटर को अनुकूलित करना, सर्वोत्तम ब्रेकआउट प्रभाव खोजना

- ADX फ़िल्टरिंग शर्तों को अनुकूलित करना, ट्रेंड पहचान और गलत निर्णय दर को संतुलित करना

- वॉल्यूम समर्थन का आकलन करने के लिए अन्य संकेतक जोड़ना, झूठे ब्रेकआउट से बचना

- पुलबैक स्टॉप-लॉस सीमा को अनुकूलित करना, अत्यधिक संवेदनशीलता से बचना

- ट्रेलिंग स्टॉप-प्रॉफिट सीमा को अनुकूलित करना, उचित रूप से अंतराल बढ़ाना

निष्कर्ष

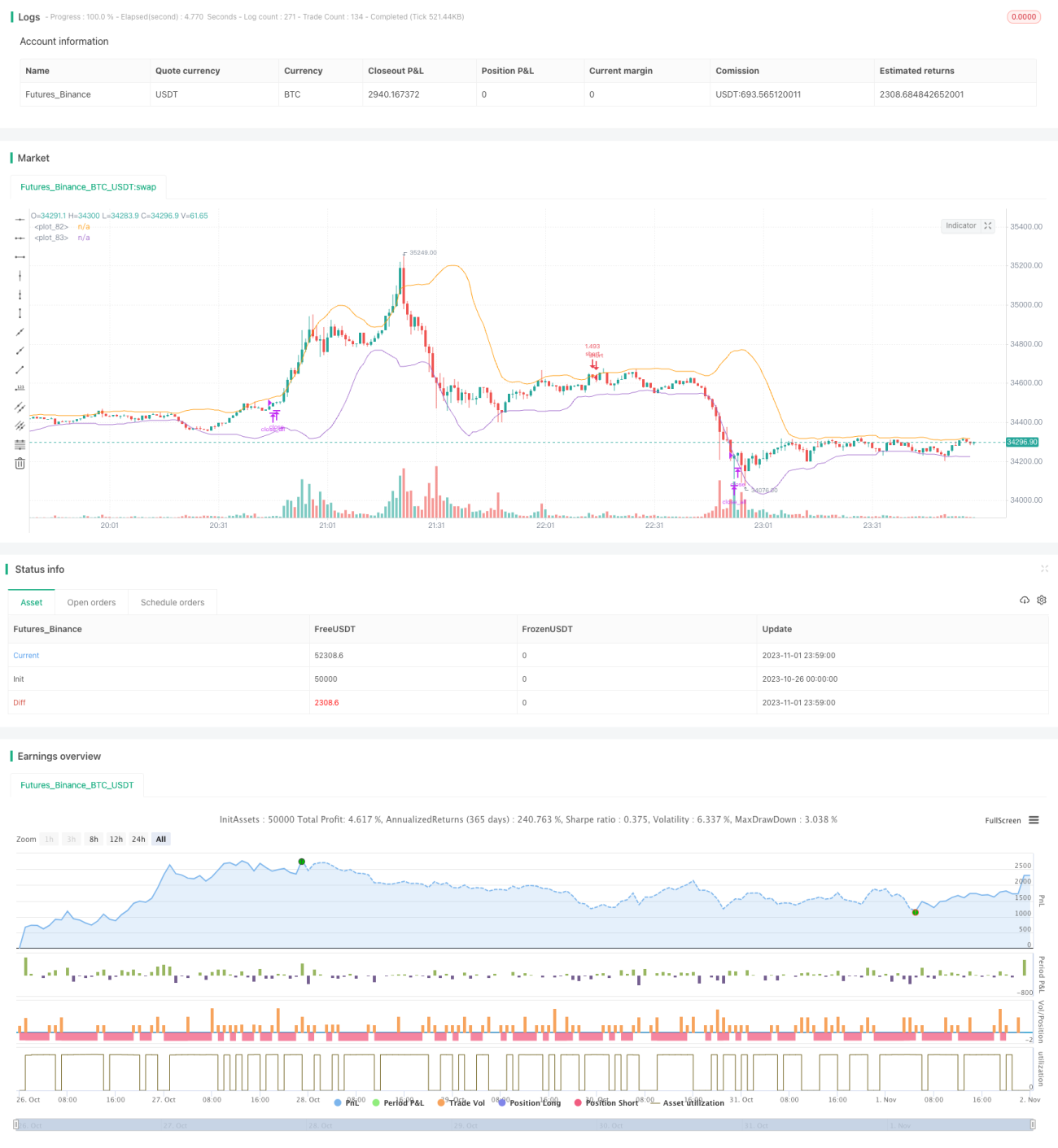

यह रणनीति समग्र रूप से स्पष्ट और सरल है, बोलिंगर बैंड का उपयोग करके स्पष्ट लॉन्ग और शॉर्ट ब्रेकआउट सिग्नल की पहचान करती है, और ADX संकेतक का उपयोग करके स्पष्ट ट्रेंड के बिना चॉपी बाजार को फ़िल्टर करती है, जिससे ट्रेंड के अवसरों को लॉक किया जाता है। साथ ही पुलबैक स्टॉप-लॉस और ट्रेलिंग स्टॉप-प्रॉफिट सेट करके जोखिम को नियंत्रित करती है और लाभ को लॉक करती है। यह रणनीति समझने और लागू करने में आसान है, आगे परीक्षण और अनुकूलन के योग्य है, और एक बुनियादी ट्रेंड फॉलोइंग रणनीति बन सकती है।

/*backtest

start: 2023-10-26 00:00:00

end: 2023-11-02 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tweakerID

// This strategy uses Bollinger Bands to buy when the price - 1