अत्यधिक मोमेंटम रणनीति

अवलोकन

सुपर मोमेंटम रणनीति विभिन्न मोमेंटम संकेतकों का एकीकृत उपयोग करती है, और जब कई मोमेंटम संकेतक एक साथ तेजी या मंदी के संकेत देते हैं, तो खरीद या बिक्री संचालन करती है। यह रणनीति कई मोमेंटम संकेतकों को मिलाकर मूल्य प्रवृत्ति को अधिक सटीक रूप से पकड़ सकती है और एकल संकेतक के कारण उत्पन्न गलत संकेतों से बच सकती है।

रणनीति सिद्धांत

यह रणनीति एक साथ 4 एवरगेट के RMI संकेतक और 1 चांडे मोमेंटम ऑसिलेटर का उपयोग करती है। RMI संकेतक मूल्य मोमेंटम के आधार पर गणना किया जाता है, जो मूल्य में वृद्धि और कमी की ताकत का निर्धारण कर सकता है। चांडे MO मूल्य परिवर्तन की गणना करके बाजार की ओवरबॉट और ओवरसोल्ड स्थितियों का निर्धारण करता है।

जब RMI5 अपनी खरीद रेखा को ऊपर से पार करता है, RMI4 अपनी खरीद रेखा को नीचे से पार करता है, RMI3 अपनी खरीद रेखा को नीचे से पार करता है, RMI2 अपनी खरीद रेखा को नीचे से पार करता है, RMI1 अपनी खरीद रेखा को नीचे से पार करता है, और चांडे MO अपनी खरीद रेखा को ऊपर से पार करता है, तो खरीद संचालन किया जाता है।

जब RMI5 अपनी बिक्री रेखा को नीचे से पार करता है, RMI4 अपनी बिक्री रेखा को ऊपर से पार करता है, RMI3 अपनी बिक्री रेखा को ऊपर से पार करता है, RMI2 अपनी बिक्री रेखा को ऊपर से पार करता है, RMI1 अपनी बिक्री रेखा को ऊपर से पार करता है, और चांडे MO अपनी बिक्री रेखा को नीचे से पार करता है, तो बिक्री संचालन किया जाता है।

RMI5 को अन्य RMI संकेतकों के विपरीत दिशा में सेट किया गया है, जो प्रवृत्ति की बेहतर पहचान और पिरामिड संचालन में मदद करता है।

लाभ विश्लेषण

- कई संकेतकों का एकीकरण प्रवृत्ति को अधिक सटीक रूप से निर्धारित करने और एकल संकेतक की गलतियों से बचने में मदद करता है।

- इसमें बहु-समय अवधि के संकेतक शामिल हैं, जो बड़े स्तर की प्रवृत्तियों की पहचान कर सकते हैं।

- विपरीत RMI संकेतक प्रवृत्ति पहचान और पिरामिड संचालन में सहायता करता है।

- चांडे MO ओवरबॉट/ओवरसोल्ड स्थितियों में गलत व्यापार से बचने में मदद करता है।

जोखिम विश्लेषण

- अत्यधिक संकेतक संयोजन, पैरामीटर सेटिंग जटिल है, सावधानीपूर्वक परीक्षण और अनुकूलन की आवश्यकता है।

- जब कई संकेतक एक साथ बदलते हैं, तो गलत संकेत उत्पन्न हो सकते हैं।

- कई संकेतकों के संयोजन से व्यापार की आवृत्ति अपेक्षाकृत कम हो सकती है।

- यह देखने की आवश्यकता है कि क्या संकेतक पैरामीटर विभिन्न प्रकारों और बाजार स्थितियों के लिए उपयुक्त हैं।

अनुकूलन दिशाएँ

- संकेतक पैरामीटर सेटिंग का परीक्षण करें, रणनीति की स्थिरता में सुधार के लिए पैरामीटर अनुकूलित करें।

- कुछ संकेतकों को जोड़ने या हटाने का प्रयास करें, संकेत गुणवत्ता पर प्रभाव का मूल्यांकन करें।

- विशिष्ट बाजार स्थितियों में गलत संकेतों से बचने के लिए कुछ फ़िल्टर शर्तों को शामिल किया जा सकता है।

- संकेतकों की खरीद/बिक्री रेखाओं की स्थिति को समायोजित करें, इष्टतम पैरामीटर संयोजन खोजें।

- जोखिम को नियंत्रित करने के लिए स्टॉप-लॉस तंत्र शामिल करने पर विचार करें।

सारांश

यह रणनीति विभिन्न मोमेंटम संकेतकों का एकीकृत उपयोग करके बाजार की प्रवृत्ति का निर्धारण करने की क्षमता में सुधार करती है। लेकिन पैरामीटर सेटिंग जटिल है, सावधानीपूर्वक परीक्षण और अनुकूलन, निरंतर सुधार और समायोजन की आवश्यकता है। यदि सही ढंग से उपयोग किया जाए, तो बेहतर व्यापार संकेत प्राप्त करने और बाजार प्रवृत्ति को ट्रैक करने में लाभ हो सकता है। हालांकि, व्यापारियों को जोखिम पर ध्यान देना चाहिए, सर्वोत्तम पैरामीटर संयोजन खोजना चाहिए, और स्थिर व्यापार के लिए जोखिम नियंत्रण तंत्र शामिल करना चाहिए।

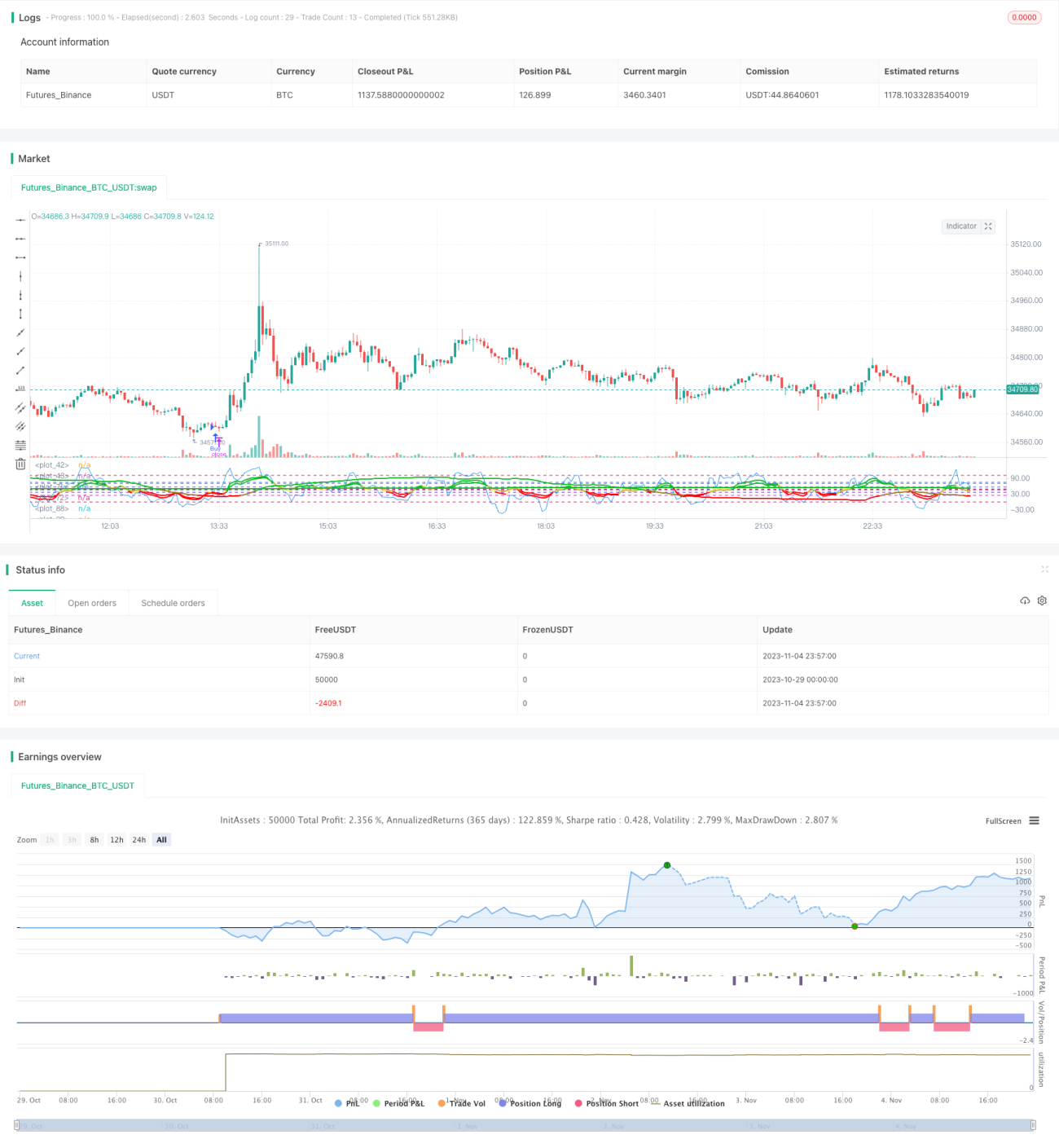

/*backtest

start: 2023-10-29 00:00:00

end: 2023-11-05 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Super Momentum Strat", shorttitle="SMS", format=format.price, precision=2)

//* Backtesting Period Selector | Component *//- 1