ट्रेंड फॉलोइंग रणनीति पर आधारित

सारांश

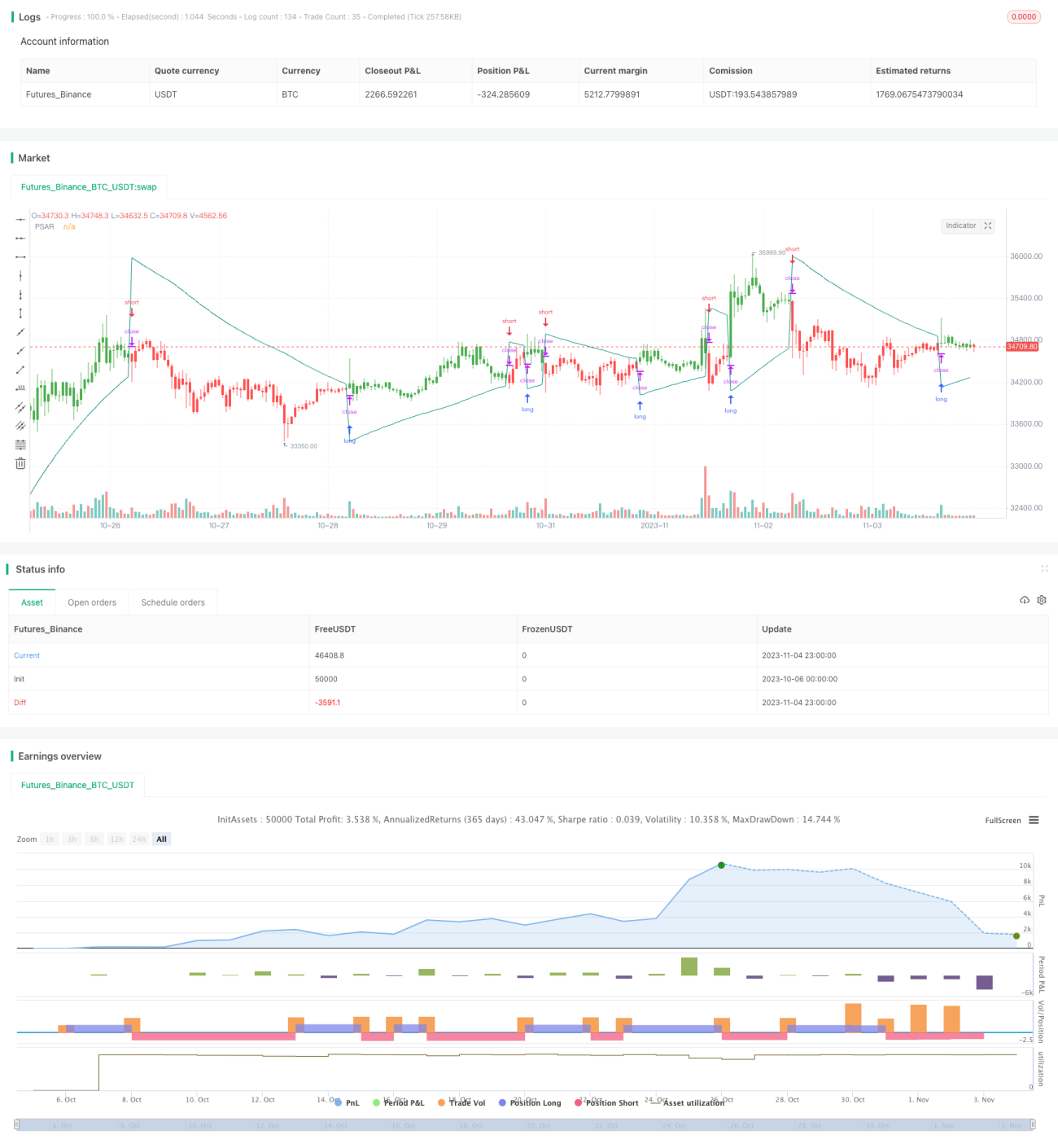

यह रणनीति ट्रेंड फॉलोइंग के सिद्धांत पर आधारित है, जो बाजार की दिशा का निर्धारण करने के लिए Parabolic SAR संकेतक का उपयोग करती है और कीमतों की तेजी/मंदी की स्थिति को दृश्य रूप से प्रदर्शित करने के लिए barcolor संकेतक को जोड़ती है। जब ट्रेंड ऊपर की ओर होता है, तो लॉन्ग (खरीदारी) किया जाता है, और जब ट्रेंड नीचे की ओर होता है, तो शॉर्ट (बिक्री) किया जाता है, ताकि बाजार के ट्रेंड से लाभ उठाया जा सके।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से परवलयिक SAR (Parabolic SAR) संकेतक के माध्यम से बाजार की प्रवृत्ति की दिशा निर्धारित करती है। Parabolic SAR, जिसे पैराबोलिक टर्निंग इंडिकेटर भी कहा जाता है, दो मापदंडों से बना होता है: Step (SAR बिंदु का चालन चरण) और Max (SAR बिंदु का अधिकतम चरण)। जब बाजार ट्रेंडिंग अवस्था में होता है, SAR बिंदु कीमत से सटकर चलता है और ट्रेंड जारी रहने पर ऊपर या नीचे की ओर बढ़ता रहता है; जब ट्रेंड उलट जाता है, तो SAR बिंदु कीमत को पार करके दूसरी तरफ आ जाता है। इसलिए, SAR बिंदु और कैंडलस्टिक की ऊंचाई-नीचाई की तुलना करके वर्तमान ट्रेंड की दिशा का पता लगाया जा सकता है।

विशेष रूप से, जब SAR बिंदु कैंडल के न्यूनतम मूल्य से नीचे होता है, तो इसका अर्थ है कि वर्तमान में तेजी का ट्रेंड है, और रणनीति इस समय लॉन्ग करती है; जब SAR बिंदु ऊपर से कैंडल के अधिकतम मूल्य को पार कर जाता है, तो ट्रेंड उलट जाता है, और रणनीति लॉन्ग पोजीशन को बंद कर देती है। इसके विपरीत, जब SAR बिंदु कैंडल के अधिकतम मूल्य से ऊपर होता है, तो इसका अर्थ है कि वर्तमान में मंदी का ट्रेंड है, और रणनीति इस समय शॉर्ट करती है; जब SAR बिंदु नीचे से कैंडल के न्यूनतम मूल्य को पार कर जाता है, तो ट्रेंड उलट जाता है, और रणनीति शॉर्ट पोजीशन को बंद कर देती है।

वर्तमान ट्रेंड की स्थिति को अधिक स्पष्ट रूप से देखने के लिए, रणनीति K-लाइनों को रंगने के लिए barcolor संकेतक का भी उपयोग करती है। जब समापन मूल्य SAR बिंदु से अधिक होता है, K-लाइन हरे रंग में दिखाई देती है, जो तेजी के ट्रेंड को दर्शाती है; जब समापन मूल्य SAR बिंदु से कम होता है, K-लाइन लाल रंग में दिखाई देती है, जो मंदी के ट्रेंड को दर्शाती है।

रणनीति के लाभों का विश्लेषण

इस रणनीति का सबसे बड़ा लाभ यह है कि यह बाजार के ट्रेंड को सटीक रूप से पकड़ने और उसके साथ चलने में सक्षम है, जिससे बार-बार होने वाले बाजार के शोर (noise) से बचा जा सकता है। विशिष्ट लाभ इस प्रकार हैं:

-

Parabolic SAR संकेतक का उपयोग करके ट्रेंड का निर्धारण, SAR बिंदु का डिज़ाइन बहुत ही कुशल है, जो ट्रेंड के उलटने को तेजी और सटीकता से पकड़ सकता है।

-

barcolor संकेतक का उपयोग करके मौजूदा तेजी/मंदी की स्थिति को दृश्य रूप से प्रदर्शित करना, एक नज़र में स्पष्ट होता है।

-

ट्रेडिंग सिग्नल स्वयं ट्रेंड से आते हैं, न कि किसी अन्य कारक से, इसलिए अल्पकालिक मूल्य उतार-चढ़ाव से गुमराह नहीं होते।

-

ट्रेंड-फॉलोइंग स्टॉप-लॉस का उपयोग, समय पर स्टॉप-लॉस लगाना लेकिन अत्यधिक संवेदनशील नहीं होना, फंसने से बचाता है।

-

ट्रेडिंग दिशा को सुसंगत रखना, विपरीत कार्रवाई न करना, अनावश्यक ट्रेडों से बचने में मदद करता है।

-

ट्रेडिंग नियम सरल और स्पष्ट हैं, समझने और कार्यान्वित करने में आसान हैं, शुरुआती लोगों के लिए उपयुक्त।

रणनीति के जोखिमों का विश्लेषण

इस रणनीति का सबसे बड़ा जोखिम इस प्रकार है:

-

प्रवेश और निकास के विशिष्ट समय का निर्धारण नहीं कर पाना, ट्रेंड के शुरुआती और अंतिम चरणों के अवसरों को खो सकता है।

-

पार्श्व (range-bound) बाजार में ट्रेडिंग बंद कर देना और पोजीशन को होल्ड करना, न तो लाभ कमा सकता है और न ही स्टॉप-लॉस लगा सकता है, फंसने का जोखिम रहता है।

-

प्रति ट्रेड लाभ-हानि अनुपात को सीमित नहीं कर पाना, एकल ट्रेड में अत्यधिक हानि हो सकती है।

-

केवल एकतरफा ट्रेडिंग करना, तेजी और मंदी दोनों बाजारों में से केवल एक को पकड़ पाना।

-

बड़े स्तर के ट्रेंड का विचार न करना, बड़े ट्रेंड के विपरीत जाने का जोखिम।

-

पैरामीट्रिक ऑप्टिमल समाधान मौजूद नहीं है।

उपरोक्त जोखिमों को हल करने के लिए, निम्नलिखित पहलुओं से अनुकूलन किया जा सकता है:

-

प्रवेश और निकास के विशिष्ट समय निर्धारित करने के लिए अन्य संकेतकों को जोड़ना।

-

ट्रेंड-रिवीलिंग संकेतक जोड़ना, पार्श्व बाजार में पोजीशन खोलने से बचना।

-

जोखिम प्रबंधन नियम निर्धारित करना, प्रति ट्रेड हानि को सीमित करना।

-

लॉन्ग और शॉर्ट के बीच स्विच करने के तर्क को अनुकूलित करना, अधिक ट्रेडिंग अवसर पकड़ना।

-

बहु-समय-सीमा विश्लेषण जोड़ना, बड़े स्तर के ट्रेंड की दिशा निर्धारित करना।

रणनीति अनुकूलन की दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से और अनुकूलित किया जा सकता है:

-

Parabolic SAR मापदंडों की सेटिंग को अनुकूलित करना, ताकि यह विभिन्न उपकरणों और अवधियों के लिए बेहतर अनुकूल हो सके।

-

मूविंग एवरेज जैसे संकेतकों को जोड़कर प्रवेश के समय को फ़िल्टर करना।

-

ब्रेकआउट प्रवेश रणनीति जोड़ना, ट्रेंड शुरू होने के बाद समय पर प्रवेश करना।

-

स्टॉप-लॉस रणनीति को अनुकूलित करना, ताकि स्टॉप-लॉस न तो बहुत संवेदनशील हो और न ही बहुत सुस्त।

-

टेक-प्रॉफिट रणनीति जोड़ना, लाभ एक निश्चित स्तर तक पहुँचने के बाद सक्रिय रूप से लाभ बुक करना।

-

धन प्रबंधन रणनीति को अनुकूलित करना, रणनीति के जोखिम-समायोजित रिटर्न में सुधार करना।

-

बहु-समय-सीमा अनुकूलन, यह सुनिश्चित करना कि बड़े स्तर का ट्रेंड ट्रेडिंग दिशा के अनुरूप हो।

-

मशीन लर्निंग जैसी तकनीकों को शामिल करना, मापदंडों को गतिशील रूप से अनुकूलित करना।

निष्कर्ष

यह रणनीति Parabolic SAR संकेतक के माध्यम से ट्रेंड की दिशा निर्धारित करती है और ट्रेंड शुरू होने के तुरंत बाद उसके साथ ट्रेडिंग करती है। रणनीति का लाभ यह है कि ट्रेडिंग सिग्नल स्वयं ट्रेंड से आते हैं, जिससे बाजार के शोर से प्रभावित होना कम होता है। हालांकि, इसमें प्रति ट्रेड जोखिम को सीमित करने, प्रवेश के अवसरों को खोने जैसी समस्याएँ भी हैं। भविष्य के अनुकूलन की दिशाओं में टेक-प्रॉफिट और स्टॉप-लॉस रणनीतियाँ निर्धारित करना, पैरामीटर सेटिंग को अनुकूलित करना, फ़िल्टर जोड़ना आदि शामिल हैं, ताकि बैकटेस्ट और वास्तविक ट्रेडिंग दोनों में रणनीति बेहतर प्रदर्शन कर सके।

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Trend Trader Strategy (Trend Code)", shorttitle="Trend Trader Strategy (Trend Code)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

//Inputs- 1