दिन के भीतर उलट-फेर प्रवृत्ति अनुसरण रणनीति

अवलोकन

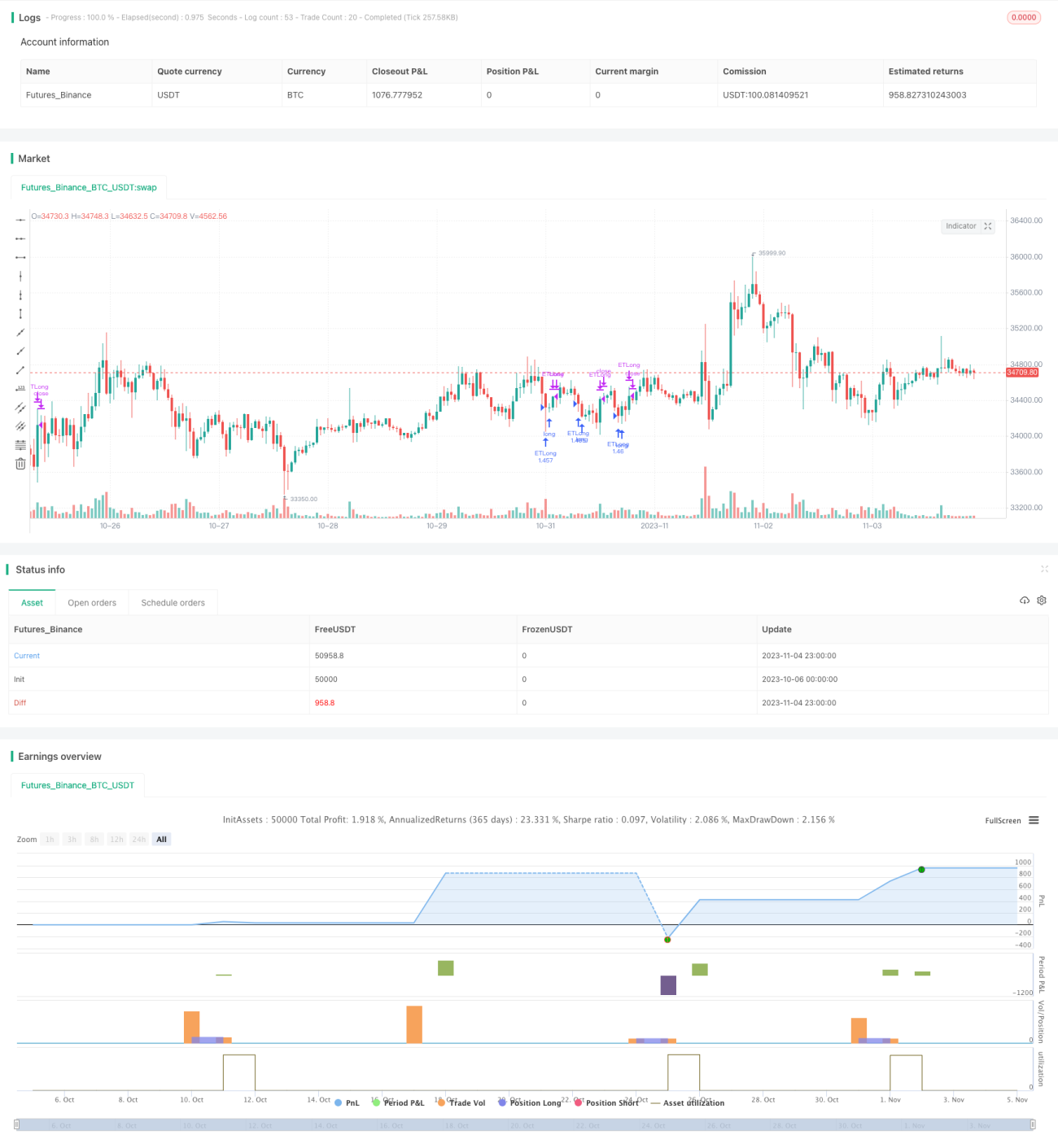

इस रणनीति का मुख्य विचार सोमवार के सत्र में उस दिन के रिवर्सल मूवमेंट का उपयोग करके ट्रेंड का अनुसरण करना और लाभ कमाना है।

सिद्धांत

इस रणनीति का मुख्य तर्क है:

- जाँच करें कि क्या यह सोमवार का ट्रेडिंग दिन है; यदि हाँ, तो आगे के तर्क को निष्पादित करें;

- जाँच करें कि क्या दिन की कैंडलस्टिक में नीचे से ऊपर की ओर रिवर्सल पैटर्न दिखाई दिया है, विशेष रूप से: पहली कैंडल का क्लोज मूल्य < दूसरी कैंडल का क्लोज मूल्य, और दूसरी कैंडल का क्लोज मूल्य < तीसरी कैंडल का क्लोज मूल्य;

- यदि उपरोक्त रिवर्सल पैटर्न मान्य है, तो तीसरी कैंडल के क्लोज होने पर लॉन्ग पोजीशन खोलें और ट्रेंड का अनुसरण करें;

- लाभ लेने की शर्त दिन का उच्चतम स्तर तोड़ना है, या स्टॉप लॉस से बाहर निकलना;

- 6 घंटे तक पोजीशन होल्ड करने के बाद जबरन पोजीशन बंद करें।

पूरी रणनीति सोमवार के विशिष्ट समय खंड में रिवर्सल मूवमेंट का उपयोग करती है, रिवर्सल कैंडलस्टिक पैटर्न की पहचान करके कम खरीदो और ऊंचा बेचो का लाभकारी मॉडल लागू करती है। साथ ही, लाभ लेने और हानि रोकने की शर्तें निर्धारित की गई हैं, जो जोखिम को नियंत्रित करती हैं।

लाभ

इस रणनीति का सबसे बड़ा लाभ है:

- सोमवार के सत्र में विशिष्ट चरण के रिवर्सल मूवमेंट का उपयोग करके लाभ कमाना; these reversals during Monday trading session, makes profits

- विशिष्ट कैंडलस्टिक पैटर्न की पहचान करके स्पष्ट प्रवेश संकेत प्राप्त करना; By identifying specific candlestick patterns, it has clear entry signals

- लाभ-हानि रोकने की शर्तें निर्धारित की गई हैं, जो जोखिम को अच्छी तरह से नियंत्रित कर सकती हैं; Stop loss and take profit conditions are set to control risks

- ट्रेंड फॉलोइंग मोड अपनाने से लाभ को अधिकतम किया जा सकता है; The trend following approach maximizes profits

- रणनीति का तर्क सरल और स्पष्ट है, इसे समझना और लागू करना आसान है; The logic is simple and easy to understand and implement

जोखिम

इस रणनीति में कुछ जोखिम भी हैं:

- जब सोमवार का रिवर्सल मूवमेंट स्पष्ट नहीं होता, तो नुकसान हो सकता है; Losses can occur if Monday reversals are not significant

- रिवर्सल के बाद पुनः सुधार हो सकता है जिससे स्टॉप लॉस लग सकता है; Price may retrace after reversal leading to stop loss

- बाजार में अचानक बदलाव के कारण स्टॉप लॉस की लागत अधिक हो सकती है; Sudden market changes may lead to large stop loss

- बहुत लंबे समय तक पोजीशन होल्ड करने से भी नुकसान हो सकता है; Holding positions too long may also cause losses

इसके समाधान हैं: स्टॉप लॉस रणनीति को अनुकूलित करना, होल्डिंग समय को उचित रूप से कम करना, और एकल नुकसान को सख्ती से नियंत्रित करना।

The solutions are: Optimizing stop loss strategy, shortening holding time, strictly controlling single loss.

अनुकूलन दिशाएँ

इस रणनीति को मुख्य रूप से निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- अधिक सटीक रिवर्सल पैटर्न की पहचान करने के लिए मशीन लर्निंग विधियों का उपयोग करना; Use machine learning to identify reversal patterns more accurately

- स्टॉप लॉस रणनीति को अनुकूलित करना, जैसे ट्रेलिंग स्टॉप लॉस, आंशिक स्टॉप लॉस आदि; Optimizing stop loss such as trailing stop loss, partial stop loss etc

- ट्रेंड की ताकत का आकलन करने के लिए और अधिक कारकों को शामिल करना, जैसे वॉल्यूम में बदलाव; Incorporate more factors to judge trend strength, e.g. volume changes

- होल्डिंग समय को गतिशील रूप से समायोजित करना; Dynamically adjust holding time

- उपयुक्त पैरामीटर स्वचालित रूप से निर्धारित करने के लिए एल्गोरिदम का उपयोग करना; Use algorithms to determine optimal parameters

- दोनों दिशाओं (लॉन्ग और शॉर्ट) में ट्रेडिंग के लिए पोजीशन स्विचिंग तंत्र जोड़ना; Add position switching mechanism for two-way trading

इन अनुकूलनों के माध्यम से, रणनीति की जीत दर और लाभप्रदता में सुधार किया जा सकता है।

These optimizations can improve the win rate and profitability of the strategy.

सारांश

कुल मिलाकर, यह रणनीति सोमवार के विशिष्ट चरण के रिवर्सल मूवमेंट का उपयोग करके, स्पष्ट प्रवेश और निकास तंत्र निर्धारित करके एक सरल ट्रेंड फॉलोइंग लाभकारी मॉडल लागू करती है। निश्चित स्टॉप लॉस और टेक प्रॉफिट की तुलना में, यह रणनीति बेहतर परिणाम प्राप्त कर सकती है। बेशक, बाजार की अनिश्चितता से निपटने के लिए और अनुकूलन की आवश्यकता है। यह रणनीति इंट्राडे शॉर्ट-टर्म ट्रेडिंग के लिए एक संदर्भ विचार और टेम्पलेट प्रदान करती है।

In summary, this strategy utilizes the reversal during Monday trading session, with clear entry and exit mechanisms, to implement a simple trend following profitable model. Compared to fixed stop loss and take profit, this strategy can achieve better results. However, further optimizations are still needed to deal with market uncertainty. The strategy provides a reference idea and template for intraday trading.

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("ET Forex TurnaroundMonday", overlay=true)

FirstYear = input(2018, minval=2000, maxval=2023, step=1)

FirstMonth = 1 //input(1, minval=1, maxval=12, step=1)- 1