बड़ी तेजी और बड़ी गिरावट रणनीति

अवलोकन

बड़ी वृद्धि और बड़ी गिरावट रणनीति एक ऐसी रणनीति है जो बड़ी बुलिश और बियरिश कैंडल का पता लगाकर प्रवेश करती है। जब एक बड़ी बुलिश कैंडल का पता चलता है तो शॉर्ट जाते हैं, और जब एक बड़ी बियरिश कैंडल का पता चलता है तो लॉन्ग जाते हैं। स्टॉप-लॉस सिग्नल बार के निचले स्तर (लॉन्ग के लिए इसके विपरीत) पर रखा जाता है, और टेक-प्रॉफिट स्टॉप-लॉस के 1 गुना के बराबर होता है। उपयोगकर्ता बुलिश और बियरिश कैंडल का न्यूनतम आकार, साथ ही पिछले कुछ समय की औसत कैंडल साइज़ के सापेक्ष गुणांक निर्धारित कर सकते हैं।

रणनीति का सिद्धांत

इस रणनीति का मुख्य तर्क इस प्रकार है:

-

वर्तमान कैंडल की कुल उतार-चढ़ाव सीमा (उच्च-निम्न) और शरीर का आकार (यदि समापन मूल्य प्रारंभिक मूल्य से अधिक है तो सकारात्मक, अन्यथा नकारात्मक) की गणना करें।

-

पिछली N कैंडल में उतार-चढ़ाव के औसत की गणना करें।

-

जाँच करें कि क्या वर्तमान कैंडल निम्न शर्तों को पूरा करती है: उतार-चढ़ाव सीमा ≥ औसत उतार-चढ़ाव × गुणांक और शरीर का आकार ≥ उतार-चढ़ाव सीमा × न्यूनतम शरीर गुणांक।

-

उपरोक्त शर्तों के पूरा होने पर सिग्नल ट्रिगर होता है: बुलिश कैंडल पर शॉर्ट, बियरिश कैंडल पर लॉन्ग।

-

वैकल्पिक रूप से स्टॉप-लॉस और टेक-प्रॉफिट सक्षम किया जा सकता है: स्टॉप-लॉस सिग्नल बार के निचले स्तर पर स्टॉप-लॉस गुणांक × उतार-चढ़ाव सीमा जोड़कर निर्धारित किया जाता है; टेक-प्रॉफिट स्टॉप-लॉस का 1 गुना होता है।

शरीर के निर्णय में, रेखाखंडों को फ़िल्टर किया जाता है ताकि पर्याप्त शक्ति सुनिश्चित हो सके; औसत उतार-चढ़ाव की गतिशील गणना करके, निश्चित सीमा से बाजार परिवर्तनों के अनुकूल होने में असमर्थता से बचा जाता है; स्टॉप-लॉस और टेक-प्रॉफिट में उचित रिकवरी दर निर्धारित की गई है, जिसे गुणांक द्वारा समायोजित किया जा सकता है।

रणनीति के लाभ

इस रणनीति का सबसे बड़ा लाभ यह है कि यह उच्च गुणवत्ता वाले ट्रेंड रिवर्सल सिग्नल को पकड़ती है, जो मुख्य रूप से दो निर्णयों पर आधारित है:

-

बड़ी बुलिश और बियरिश कैंडल यह दर्शाती है कि पिछला ट्रेंड पहले ही मजबूत हो चुका है, इसलिए इस बात की अधिक संभावना है कि यह पूरे ट्रेंड का संरचनात्मक मोड़ हो।

-

औसत उतार-चढ़ाव की गतिशील गणना करके, सामान्य स्तर से अधिक असामान्य उतार-चढ़ाव को पकड़ने में सक्षम है, जिससे सामान्य सुधार चालों को फ़िल्टर किया जा सकता है।

इसके अलावा, स्टॉप-लॉस और टेक-प्रॉफिट का निर्धारण भी बहुत उचित है, जो प्रभावी रूप से प्रति ट्रेड स्टॉप-लॉस को नियंत्रित कर सकता है, और साथ ही टेक-प्रॉफिट रिटर्न रेट 1 है, जो अत्यधिक चेज़िंग रैली या डंप से बचाता है।

कुल मिलाकर, यह रणनीति उच्च गुणवत्ता वाले संरचनात्मक मोड़ बिंदुओं को सफलतापूर्वक पहचानती है और उच्च दक्षता के साथ संचालन करती है। यह ट्रेंड फॉलोअर ट्रेडरों के लिए बहुत उपयुक्त है, जो मध्य प्रक्रिया में फंसने से बच सकते हैं।

रणनीति के जोखिम

इस रणनीति के मुख्य जोखिम दो पहलुओं से आते हैं:

-

बड़ी वृद्धि और बड़ी गिरावट स्टॉप-लॉस ट्रिगर होने के कारण हो सकती है, जिससे अमान्य सिग्नल बनते हैं।

-

स्टॉप-लॉस बहुत ढीला सेट किया गया है, जिससे नुकसान को प्रभावी ढंग से नियंत्रित नहीं किया जा सकता।

पहले जोखिम के लिए, न्यूनतम उतार-चढ़ाव और शरीर के आकार को बढ़ाकर गलत सिग्नल दर को फ़िल्टर किया जा सकता है, लेकिन कुछ अवसर भी खो सकते हैं। बैकटेस्ट परिणामों के आधार पर संतुलन बिंदु खोजने की आवश्यकता है।

दूसरे जोखिम को स्टॉप-लॉस गुणांक को समायोजित करके अनुकूलित किया जा सकता है, जिससे स्टॉप-लॉस समर्थन स्तर के करीब हो, लेकिन बहुत तंग नहीं होना चाहिए। साथ ही, टेक-प्रॉफिट रिटर्न रेट बढ़ाने पर भी विचार करना चाहिए ताकि स्टॉप-लॉस से होने वाले नुकसान की भरपाई हो सके।

रणनीति अनुकूलन की दिशाएँ

इस रणनीति को निम्नलिखित बिंदुओं पर और अनुकूलित किया जा सकता है:

-

ट्रेंड की दिशा का निर्धारण जोड़ें, ताकि प्रतिकूल दिशा में ट्रेडिंग से बचा जा सके।

-

पैरामीटर सेटिंग्स को अनुकूलित करें, सर्वोत्तम पैरामीटर संयोजन खोजें।

-

वॉल्यूम फ़िल्टर जोड़ें, ताकि यह सुनिश्चित हो सके कि बड़ी बुलिश/बियरिश कैंडल में पर्याप्त वॉल्यूम हो।

-

अधिक फ़िल्टर शर्तें जोड़ने पर विचार करें, जैसे कि प्लेटफ़ॉर्म, बोलिंगर बैंड आदि, गलत सिग्नल की संभावना को कम करने के लिए।

-

विभिन्न इंस्ट्रूमेंट्स पर पैरामीटर प्रभाव का परीक्षण करें और पैरामीटर अनुकूलन करें।

-

ट्रेलिंग स्टॉप-लॉस जोड़ें, ताकि स्टॉप-लॉस मूल्य चाल के अनुसार गतिशील रूप से समायोजित हो।

-

पुनः प्रवेश के अवसर जोड़ने पर विचार करें, अर्थात पहले स्टॉप-लॉस के बाद फिर से प्रवेश करना।

उपरोक्त बिंदुओं के अनुकूलन से रणनीति अधिक प्रभावी हो सकती है, जिससे लाभ की संभावना वास्तव में बढ़ सकती है। इष्टतम पैरामीटर खोजने के लिए पर्याप्त बैकटेस्टिंग और अनुकूलन की आवश्यकता है।

सारांश

बड़ी वृद्धि और बड़ी गिरावट रणनीति बड़ी बुलिश और बियरिश कैंडल को पकड़कर कुशल लाभ प्राप्त करती है, और इसमें स्टॉप-लॉस और टेक-प्रॉफिट सेटिंग्स शामिल हैं। यह उच्च गुणवत्ता वाले संरचनात्मक रिवर्सल अवसरों को सफलतापूर्वक पहचानती है, और ट्रेंड ट्रेडरों को अत्यधिक मूल्यवान जानकारी प्रदान कर सकती है। पैरामीटर अनुकूलन और नियम अनुकूलन के माध्यम से, यह रणनीति एक बहुत ही व्यावहारिक सहायक निर्णय लेने वाला उपकरण बन सकती है। इसका सरल ट्रेडिंग तर्क और सीधा आर्थिक अर्थ इसे समझने और सीखने में आसान बनाता है। कुल मिलाकर, यह रणनीति हमें एक बहुत अच्छा रणनीति ढांचा प्रदान करती है, जो गहन अध्ययन और अनुप्रयोग के योग्य है।

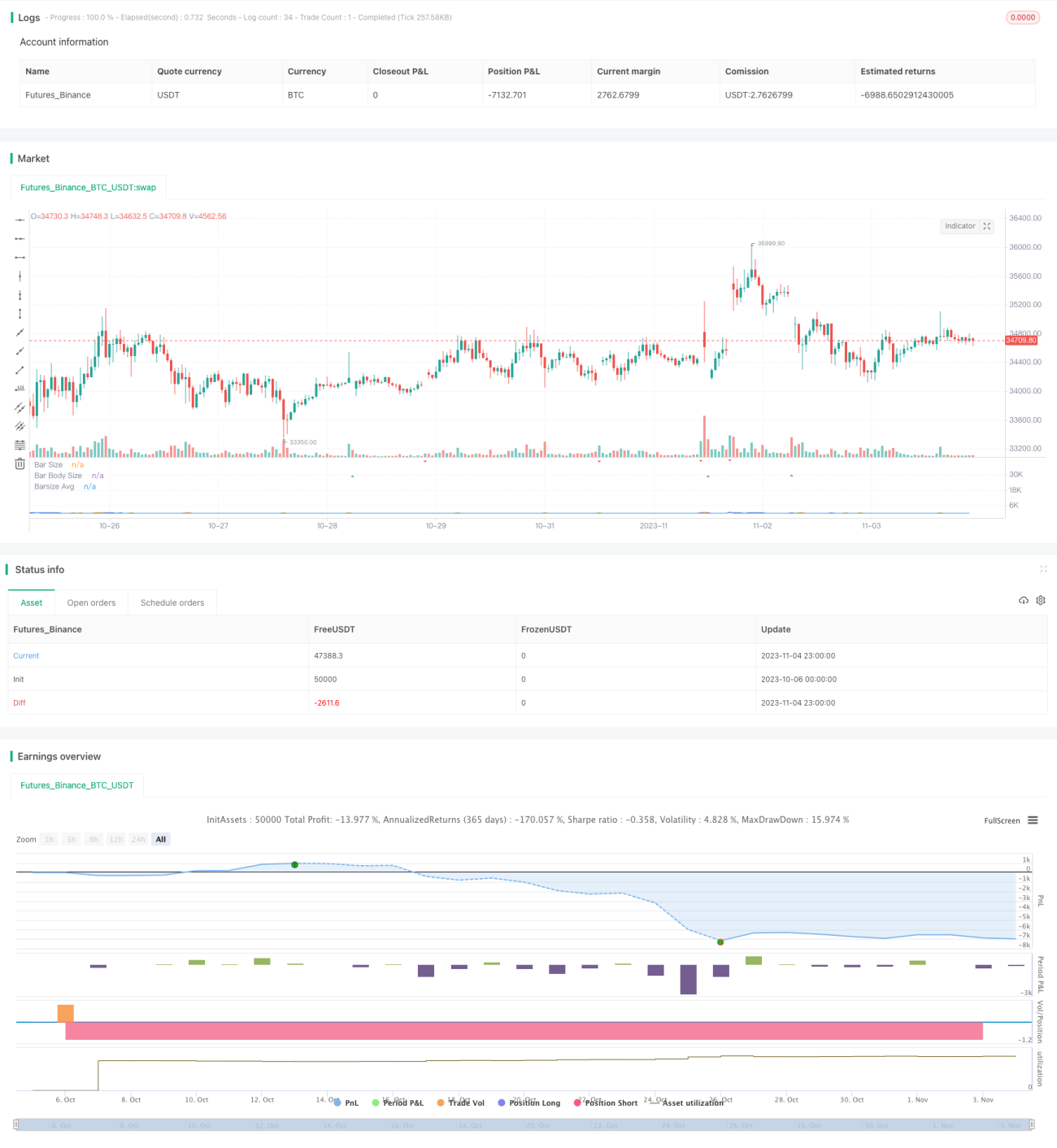

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tweakerID

// This strategy detects and uses big bars to enter a position. When the Big Bar - 1