दोहरी स्टोकेस्टिक रणनीति

अवलोकन

दोहरी स्टोकास्टिक रणनीति वर्तमान कैंडल और कई समय अवधि के कैंडल के स्टोकास्टिक इंडिकेटर की गणना करके खरीद और बिक्री के क्षेत्रों का निर्धारण करती है, जिससे कम खरीदने और अधिक बेचने का लक्ष्य प्राप्त होता है। यह रणनीति वर्तमान अवधि और 3 गुना अवधि के स्टोकास्टिक इंडिकेटर की गणना करती है, और विभिन्न अवधियों के स्टोकास्टिक इंडिकेटर के गोल्डन क्रॉस और डेथ क्रॉस सिग्नल का उपयोग करके ट्रेंड का अनुसरण करती है।

रणनीति का सिद्धांत

यह रणनीति एक साथ दो सेट स्टोकास्टिक इंडिकेटर की गणना करती है। पहला सेट वर्तमान कैंडल अवधि का स्टोकास्टिक इंडिकेटर है, अर्थात K मान और D मान। दूसरा सेट 3 गुना वर्तमान अवधि का स्टोकास्टिक इंडिकेटर है, अर्थात MTFK और MTFD।

जब MTFK 50 रेखा को ऊपर से पार करता है और वर्तमान K मान D मान से बड़ा होता है, तो खरीद सिग्नल उत्पन्न होता है, जो तेजी क्षेत्र में प्रवेश करने का संकेत देता है, और लॉन्ग पोजीशन ली जाती है। जब MTFD 50 रेखा को नीचे से पार करता है और वर्तमान K मान D मान से छोटा होता है, तो बिक्री सिग्नल उत्पन्न होता है, जो मंदी क्षेत्र में प्रवेश करने का संकेत देता है, और शॉर्ट पोजीशन ली जाती है।

इस प्रकार, यह रणनीति दोहरे स्टोकास्टिक इंडिकेटर का उपयोग करके तेजी और मंदी क्षेत्रों का निर्धारण करती है और मूल्य ट्रेंड का अनुसरण करती है। तेजी क्षेत्र में प्रवेश पर लॉन्ग, मंदी क्षेत्र में प्रवेश पर शॉर्ट, जिससे कम खरीदने और अधिक बेचने का प्रभाव प्राप्त होता है।

विशेष रूप से, इस रणनीति का खरीद सिग्नल logical है:

longCondition = crossover(mtfK, 50) and k>50 and k>d and mtfK>mtfD

बिक्री सिग्नल logical है:

shortCondition = crossunder(mtfD, 50) and k<50 and k<d and mtfK<mtfD

जहाँ mtfK 3 गुना अवधि का K मान है, mtfD 3 गुना अवधि का D मान है। जब mtfK 50 रेखा को ऊपर से पार करता है और k>d होता है, तो खरीद सिग्नल उत्पन्न होता है; जब mtfD 50 रेखा को नीचे से पार करता है और k<d होता है, तो बिक्री सिग्नल उत्पन्न होता है।

इसके अलावा, रणनीति में स्टॉप लॉस तर्क भी सेट किया गया है। जब लॉन्ग पोजीशन होती है, यदि mtfD ऊपरी रेखा को नीचे से पार करता है, तो क्लोज सिग्नल उत्पन्न होता है; जब शॉर्ट पोजीशन होती है, यदि mtfK निचली रेखा को ऊपर से पार करता है, तो क्लोज सिग्नल उत्पन्न होता है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

-

दोहरे स्टोकास्टिक इंडिकेटर का उपयोग करने से तेजी/मंदी क्षेत्रों का निर्धारण अधिक सटीक होता है। वर्तमान अवधि का इंडिकेटर अल्पकालिक प्रवृत्ति का आकलन करता है, जबकि बड़ी अवधि का इंडिकेटर दीर्घकालिक प्रवृत्ति का आकलन करता है। दोनों इंडिकेटर को मिलाकर प्रवृत्ति को बेहतर ढंग से समझा जा सकता है।

-

विभिन्न अवधियों के इंडिकेटर के गोल्डन क्रॉस और डेथ क्रॉस ट्रेडिंग रणनीति का उपयोग करके मूल्य प्रवृत्ति का प्रभावी ढंग से अनुसरण किया जा सकता है, जिससे कम खरीदने और अधिक बेचने का लक्ष्य प्राप्त होता है।

-

स्टॉप लॉस तर्क सेट करने से कुछ हद तक जोखिम को नियंत्रित किया जा सकता है और नुकसान को बढ़ने से रोका जा सकता है।

-

रणनीति का तर्क सरल और स्पष्ट है, समझने और कार्यान्वित करने में आसान है, लाइव ट्रेडिंग के लिए उपयुक्त है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

-

दोहरे स्टोकास्टिक इंडिकेटर गलत सिग्नल उत्पन्न कर सकते हैं, जिससे अनावश्यक ट्रेड हो सकते हैं। उदाहरण के लिए, अप्रत्याशित घटनाएँ अल्पकालिक और दीर्घकालिक प्रवृत्तियों में विचलन पैदा कर सकती हैं।

-

स्टॉप लॉस तर्क का अनुचित सेटअप नुकसान को बढ़ा सकता है। स्टॉप लॉस दूरी को उचित रूप से सेट किया जाना चाहिए ताकि फँसने से बचा जा सके।

-

बार-बार खरीद-बिक्री से ट्रेडिंग लागत रणनीति के लाभ को प्रभावित कर सकती है। मापदंडों को उचित रूप से समायोजित किया जाना चाहिए ताकि अनावश्यक ट्रेड कम हो सकें।

-

रणनीति केवल तकनीकी संकेतकों पर आधारित है, इसमें मौलिक कारक शामिल नहीं हैं। प्रमुख मौलिक कारकों पर उचित ध्यान दिया जाना चाहिए।

संबंधित समाधान:

-

दोहरे स्टोकास्टिक इंडिकेटर के मापदंडों को उचित रूप से समायोजित करके गलत सिग्नल दर को कम किया जा सकता है।

-

स्टॉप लॉस तर्क को अनुकूलित करें और उचित स्टॉप लॉस दूरी सेट करें।

-

मापदंडों को समायोजित करके ट्रेड आवृत्ति कम करें। गोल्डन क्रॉस/डेथ क्रॉस के मानदंडों को थोड़ा ढीला किया जा सकता है।

-

प्रमुख मौलिक समाचारों पर ध्यान दें और व्यक्तिपरक ट्रेडिंग से बचें।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

दोहरे स्टोकास्टिक इंडिकेटर के मापदंडों को अनुकूलित करके गलत सिग्नल दर कम करें। विभिन्न K, D मान मापदंडों के प्रभाव का परीक्षण किया जा सकता है।

-

अन्य संकेतकों के साथ सिग्नल को फ़िल्टर करें। उदाहरण के लिए, MACD, मूविंग एवरेज आदि की सहायता से गलत सिग्नल से बचा जा सकता है।

-

स्टॉप लॉस रणनीति को अनुकूलित करें, स्टॉप लॉस दूरी और अनुपात सेट करें। विभिन्न स्टॉप लॉस बिंदुओं का परीक्षण करें कि वे जोखिम को प्रभावी ढंग से नियंत्रित कर सकते हैं या नहीं।

-

ट्रेडिंग वॉल्यूम संकेतकों को शामिल करें। उदाहरण के लिए, ब्रेकआउट रणनीतियाँ जैसे कि वॉल्यूम के साथ तेजी से बढ़ना, मूल्य में उतार-चढ़ाव के दौरान अप्रभावी ट्रेड से बचने के लिए।

-

विभिन्न होल्डिंग समय का परीक्षण करें। बहुत कम होल्डिंग समय से ट्रेडिंग लागत लाभ को प्रभावित करती है; बहुत अधिक होल्डिंग समय से समय पर स्टॉप लॉस नहीं लग पाता।

-

मौलिक कारकों को शामिल करें, महत्वपूर्ण घटनाओं से पहले और बाद में रणनीति बंद करें ताकि घटनाओं के झटके से बचा जा सके।

सारांश

दोहरी स्टोकास्टिक रणनीति वर्तमान अवधि और कई गुना अवधि के स्टोकास्टिक इंडिकेटर का उपयोग करके तेजी/मंदी क्षेत्रों का निर्धारण करती है, जिससे कम खरीदने और अधिक बेचने का लक्ष्य प्राप्त होता है। इस रणनीति में मजबूत ट्रेंड फॉलोइंग क्षमता, सरल तर्क और लाइव ट्रेडिंग में आसानी जैसे लाभ हैं। हालांकि, इसमें कुछ जोखिम भी हैं, और मापदंडों और स्टॉप लॉस रणनीति को अनुकूलित करने तथा अन्य तकनीकी संकेतकों या मौलिक निर्णयों के साथ पूरक करने की आवश्यकता है। यदि पूरी तरह से अनुकूलित और कठोर बैकटेस्टिंग के माध्यम से सत्यापित किया जाए, तो यह रणनीति एक बहुत ही व्यावहारिक ट्रेंड फॉलोइंग रणनीति बन सकती है।

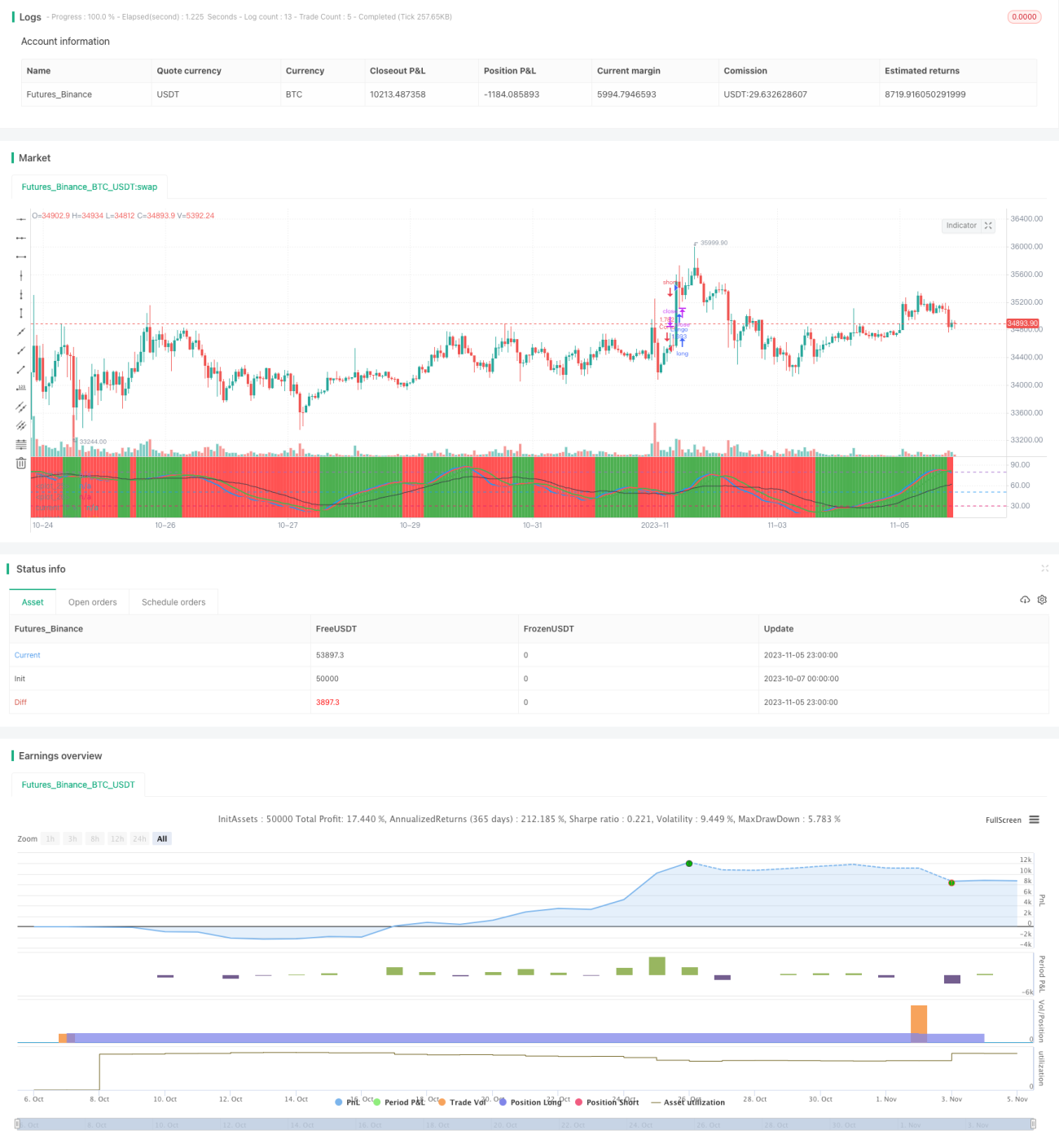

/*backtest

start: 2023-10-07 00:00:00

end: 2023-11-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("stoch startegy", overlay=false,default_qty_type=strategy.percent_of_equity,default_qty_value=100,currency=currency.USD)

len = input(54, minval=1, title="Length for Main Stochastic") - 1