RSI आधारित प्रवृत्ति अनुसरण रणनीति

सिंहावलोकन

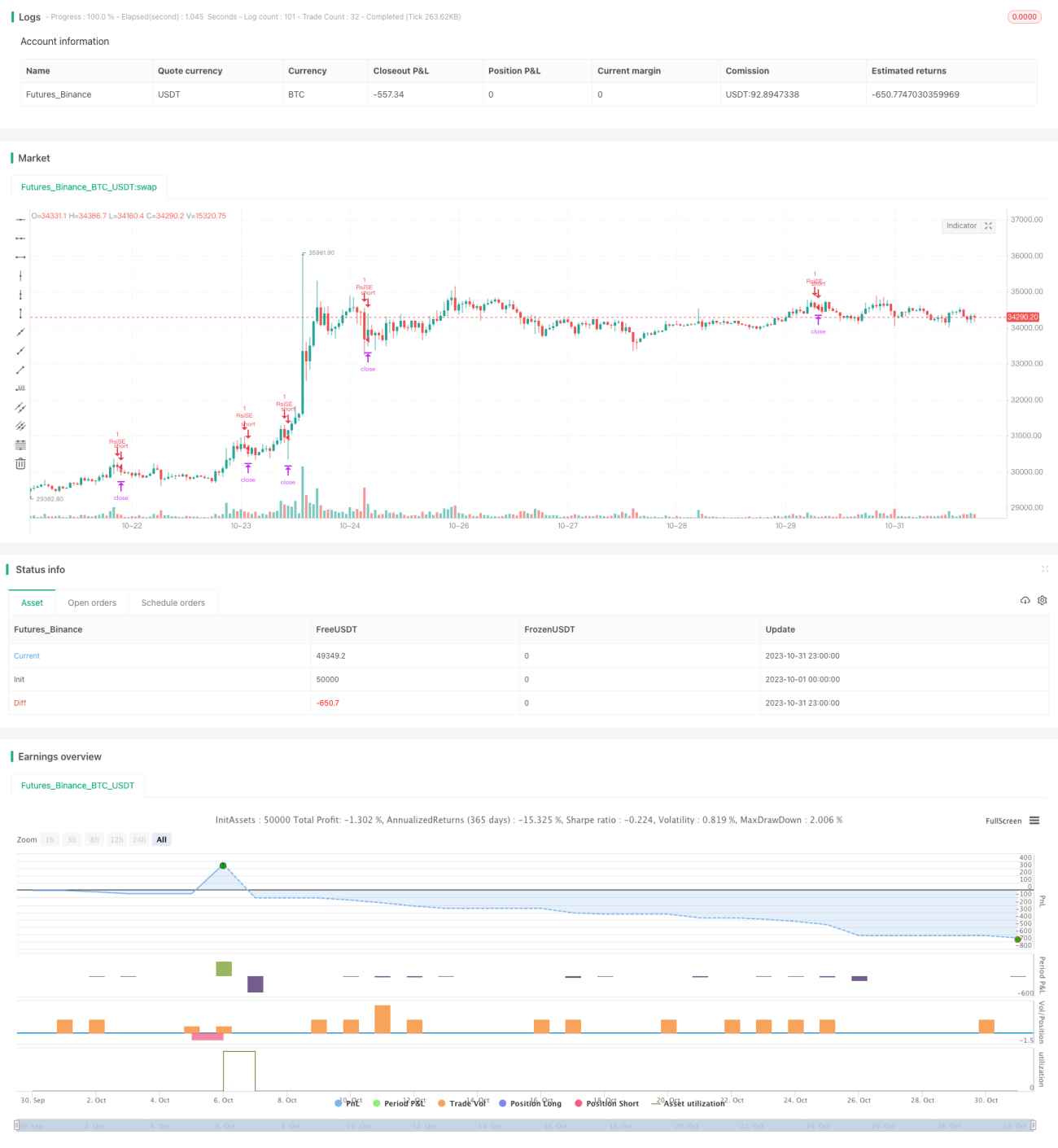

यह रणनीति Relative Strength Index (RSI) संकेतक पर आधारित है, जो RSI के माध्यम से ओवरबॉट और ओवरसोल्ड स्थितियों का निर्धारण करती है और प्रवृत्ति का अनुसरण करती है। जब RSI ओवरसोल्ड रेखा से नीचे होती है, तो लॉन्ग पोजीशन ली जाती है, और जब RSI ओवरबॉट रेखा से ऊपर होती है, तो शॉर्ट पोजीशन ली जाती है, जिससे बाजार की मुख्य प्रवृत्ति का अनुसरण करके लाभ प्राप्त किया जाता है।

रणनीति का सिद्धांत

यह रणनीति RSI संकेतक का उपयोग करके बाजार की ओवरबॉट और ओवरसोल्ड स्थितियों का निर्धारण करती है। RSI संकेतक एक निश्चित समयावधि में मूल्य परिवर्तन के आधार पर गणना की जाती है। जब RSI 30 से नीचे होता है, तो इसे ओवरसोल्ड माना जाता है, और जब RSI 70 से ऊपर होता है, तो इसे ओवरबॉट माना जाता है।

विशेष रूप से, यह रणनीति पहले RSI गणना पैरामीटर length=14, ओवरबॉट रेखा overBought=70, और ओवरसोल्ड रेखा overSold=30 को परिभाषित करती है। फिर close मूल्य के आधार पर RSI मान vrsi की गणना की जाती है। यह जाँचा जाता है कि vrsi ओवरबॉट रेखा से ऊपर है या ओवरसोल्ड रेखा से नीचे। यदि गोल्डन क्रॉस होता है तो लॉन्ग पोजीशन ली जाती है, और यदि डेथ क्रॉस होता है तो शॉर्ट पोजीशन ली जाती है। लॉन्ग या शॉर्ट पोजीशन लेने के बाद स्टॉप लॉस को etoroStopTicks टिक्स पर सेट किया जाता है, और यदि विंडो अवधि के भीतर स्टॉप लॉस ट्रिगर होता है, तो पोजीशन बंद कर दी जाती है।

इस तरह, यह रणनीति बाजार की मुख्य प्रवृत्ति को पकड़ने में सक्षम होती है, ओवरसोल्ड बिंदु पर खरीदारी और ओवरबॉट बिंदु पर बिक्री करके प्रवृत्ति का अनुसरण करती है।

रणनीति के लाभ

- RSI संकेतक का उपयोग करके ओवरबॉट और ओवरसोल्ड स्थितियों का निर्धारण करने से बाजार की प्रवृत्ति को पकड़ने में मदद मिलती है।

- बैकटेस्टिंग विंडो लचीली होती है, जिससे विभिन्न समय सीमाओं का परीक्षण किया जा सकता है।

- स्टॉप लॉस उचित रूप से सेट किया गया है, जिससे प्रति ट्रेड हानि को नियंत्रित किया जा सकता है।

रणनीति के जोखिम

- RSI में स्टाल (लटकने) की समस्या हो सकती है, जिससे गलत संकेत उत्पन्न हो सकते हैं।

- स्टॉप लॉस स्थिर (static) है, जो बाजार की अस्थिरता को गतिशील रूप से ट्रैक नहीं कर सकता।

- प्रवृत्ति के उलट होने के बिंदु का निर्धारण नहीं हो पाता, जिससे विपरीत दिशा में पोजीशन खुल सकती है।

जोखिम समाधान के उपाय:

- RSI संकेतों को फ़िल्टर करने के लिए अन्य संकेतकों का संयोजन करें, ताकि गलत पोजीशन से बचा जा सके।

- स्टॉप लॉस को गतिशील रूप से समायोजित करें, ताकि बाजार की अस्थिरता का वास्तविक समय में अनुसरण किया जा सके।

- प्रवृत्ति निर्धारण संकेतक जोड़ें, ताकि विपरीत दिशा में पोजीशन लेने से बचा जा सके।

रणनीति के अनुकूलन की दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- RSI मापदंडों का अनुकूलन करके सर्वोत्तम मापदंड संयोजन खोजें।

विभिन्न RSI गणना अवधि length और विभिन्न ओवरबॉट/ओवरसोल्ड सीमाओं का परीक्षण करके गलत संकेतों को कम करने वाले इष्टतम मापदंड खोजे जा सकते हैं।

- प्रवृत्ति निर्धारण संकेतक जोड़ें, ताकि प्रवृत्ति के विरुद्ध ट्रेडिंग से बचा जा सके।

मूविंग एवरेज, MACD आदि संकेतकों को शामिल करके प्रवृत्ति की दिशा का निर्धारण किया जा सकता है, ताकि प्रवृत्ति उलटने के बिंदु पर गलत संकेतों से बचा जा सके।

- गतिशील स्टॉप लॉस

ATR जैसे संकेतकों के आधार पर गतिशील स्टॉप लॉस सेट किया जा सकता है, जिससे स्टॉप लॉस बाजार की अस्थिरता के अधिक करीब हो।

- प्रवेश नियमों का अनुकूलन

RSI संकेतों के अलावा अन्य शर्तें जोड़ी जा सकती हैं, जैसे किसी मूल्य स्तर का टूटना या वॉल्यूम में वृद्धि, प्रवेश संकेत के रूप में, जिससे प्रवेश की सटीकता बढ़े।

सारांश

यह रणनीति RSI संकेतक के माध्यम से ओवरबॉट और ओवरसोल्ड स्थितियों का निर्धारण करके प्रवृत्ति को पकड़ने में सक्षम है। पारंपरिक ट्रेलिंग स्टॉप लॉस रणनीति की तुलना में, इसका लाभ यह है कि यह संकेतकों का उपयोग करके बाजार की समयबद्धता का निर्धारण कर सकती है। लेकिन RSI में स्टाल की समस्या हो सकती है और यह प्रवृत्ति के उलटने के बिंदु का निर्धारण नहीं कर पाती, जो इस रणनीति के अनुकूलन की मुख्य दिशा है। मापदंड अनुकूलन, प्रवृत्ति निर्धारण जोड़ना, और गतिशील स्टॉप लॉस जैसे उपायों के माध्यम से रणनीति की स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है।

- 1