KST सूचक और EMA सूचक पर आधारित व्यापार रणनीति

अवलोकन

इस रणनीति का मुख्य विचार KST संकेतक और EMA मूविंग एवरेज को मिलाकर प्रवृत्ति (ट्रेंड) का निर्धारण और उसका अनुसरण करना है। जब KST संकेतक गोल्डन क्रॉस बनाता है और 0 से नीचे होता है तो खरीदें, और जब डेड क्रॉस बनाता है और 0 से ऊपर होता है तो बेचें। साथ ही EMA मूविंग एवरेज को सपोर्ट/रेजिस्टेंस के रूप में उपयोग करते हुए, केवल तभी ट्रेडिंग सिग्नल उत्पन्न होता है जब क्लोजिंग प्राइस EMA मूविंग एवरेज को तोड़ता है। यह रणनीति सरल और व्यावहारिक है, स्वचालित रूप से प्रवृत्ति का अनुसरण कर सकती है, और मध्यम से दीर्घकालिक पोजीशन के लिए उपयुक्त है।

रणनीति का सिद्धांत

-

KST संकेतक की गणना: क्रमशः 10-दिन, 15-दिन, 20-दिन और 30-दिन के ROC संकेतकों की गणना करें, फिर उन्हें भारित योग करें, और अंत में 9-दिन के SMA के माध्यम से चिकना करके KST संकेतक प्राप्त करें।

-

EMA मूविंग एवरेज की गणना: 50 अवधि के EMA मूविंग एवरेज की गणना करें।

-

खरीद सिग्नल उत्पन्न करें: जब KST संकेतक की तेज़ रेखा धीमी रेखा को ऊपर से काटती है (गोल्डन क्रॉस) और 0 से नीचे होती है, और साथ ही क्लोजिंग प्राइस EMA मूविंग एवरेज से ऊपर होता है, तो खरीद सिग्नल उत्पन्न होता है।

-

बेचने का सिग्नल उत्पन्न करें: जब KST संकेतक की तेज़ रेखा धीमी रेखा को नीचे से काटती है (डेड क्रॉस) और 0 से ऊपर होती है, और साथ ही क्लोजिंग प्राइस EMA मूविंग एवरेज से नीचे होता है, तो बेचने का सिग्नल उत्पन्न होता है।

-

ट्रेलिंग स्टॉप लॉस सेट करें: खाता मूल्य का 1% ट्रेलिंग स्टॉप लॉस के रूप में सेट करें, जिससे स्वचालित स्टॉप लॉस प्राप्त होता है।

रणनीति के लाभ

-

KST संकेतक प्रवृत्ति में बदलाव की पहचान कर सकता है, EMA मूविंग एवरेज प्रवृत्ति की दिशा की पुष्टि कर सकता है, दोनों का संयोजन प्रवेश के अवसर को सटीक रूप से निर्धारित कर सकता है।

-

तेज़ और धीमी रेखा के क्रॉस को 0 रेखा के साथ जोड़कर KST संकेतक की दिशा का निर्णय किया जाता है, जिससे अनावश्यक ट्रेडिंग से बचा जा सकता है।

-

EMA मूविंग एवरेज को सपोर्ट/रेजिस्टेंस के रूप में उपयोग करके झूठे सिग्नल को और अधिक फ़िल्टर किया जाता है, केवल EMA को तोड़ने पर ही प्रवेश किया जाता है।

-

जोखिम को नियंत्रित करने के लिए स्वचालित ट्रेलिंग स्टॉप लॉस, जिससे लाभ को चलने दिया जा सके।

-

रणनीति में कम पैरामीटर होते हैं, इसे लागू करना और अनुकूलित करना आसान है।

रणनीति के जोखिम

-

KST संकेतक प्रवृत्ति में बदलाव के निर्धारण में पिछड़ापन हो सकता है, जिससे कुछ अवसर छूट सकते हैं। गणना अवधि को छोटा करके या भारित करने के तरीके को अनुकूलित करके सुधार किया जा सकता है।

-

EMA मूविंग एवरेज में पिछड़ापन होता है, यह प्रवृत्ति के मोड़ पर अप्रभावी हो सकता है। अन्य संकेतकों या एकाधिक मूविंग एवरेज के संयोजन का परीक्षण किया जा सकता है।

-

बहुत ढीला स्टॉप लॉस सेट करने से घाटा बढ़ सकता है; बहुत तंग सेट करने पर रातोंरात बड़े उतार-चढ़ाव से स्टॉप लॉस लग सकता है। संतुलन खोजने के लिए सावधानीपूर्वक परीक्षण आवश्यक है।

-

रणनीति के सिग्नल बार-बार आ सकते हैं, ट्रेडिंग लागत अधिक हो सकती है। प्रवेश की शर्तों को थोड़ा ढीला करके ट्रेडों की संख्या कम की जा सकती है।

रणनीति अनुकूलन की दिशाएँ

-

KST संकेतक की गणना अवधि के मापदंडों को अनुकूलित करें, विशिष्ट वस्तु के प्रति अधिक संवेदनशील पैरामीटर संयोजन खोजें।

-

विभिन्न मूविंग एवरेज संकेतकों या संयोजनों जैसे MA, WMA आदि का परीक्षण करें, देखें कि कौन सा KST के साथ बेहतर काम करता है।

-

अस्थिरता या ATR के आधार पर स्टॉप लॉस की चौड़ाई को गतिशील रूप से समायोजित करने का प्रयास करें।

-

फ़िल्टरिंग शर्तें जोड़ें, जैसे ट्रेडिंग वॉल्यूम में अचानक वृद्धि आदि, ताकि फँसने से बचा जा सके।

-

अन्य संकेतकों जैसे RSI, MACD आदि को शामिल करने पर विचार करें, ताकि रणनीति अधिक व्यापक हो।

-

विभिन्न वस्तुओं पर पैरामीटर प्रभाव का परीक्षण करें, विभिन्न वस्तुओं के अनुकूल अनुकूलन योजना बनाएं।

सारांश

इस रणनीति का समग्र विचार स्पष्ट, विश्वसनीय और लागू करने में आसान है। KST संकेतक के माध्यम से प्रवृत्ति के मोड़ का निर्धारण, EMA मूविंग एवरेज द्वारा और अधिक फ़िल्टरिंग, और स्टॉप लॉस द्वारा जोखिम नियंत्रण, यह मध्यम से दीर्घकालिक प्रवृत्ति का स्वचालित रूप से अनुसरण कर सकता है। पैरामीटर का चयन उचित है, अनुकूलन की बहुत गुंजाइश है, उपयोगकर्ता आवश्यकतानुसार पैरामीटर समायोजित कर सकते हैं, यह विभिन्न वस्तुओं के लिए उपयुक्त है और इसकी अच्छी सार्वभौमिकता है। यह रणनीति नए लोगों के सीखने के लिए भी उपयुक्त है, और पेशेवर ट्रेडरों को भी दिशा प्रदान कर सकती है। निरंतर अनुकूलन और परीक्षण के माध्यम से, यह रणनीति एक स्थिर और विश्वसनीय ट्रेंड-फॉलोइंग रणनीति बनने की उम्मीद है।

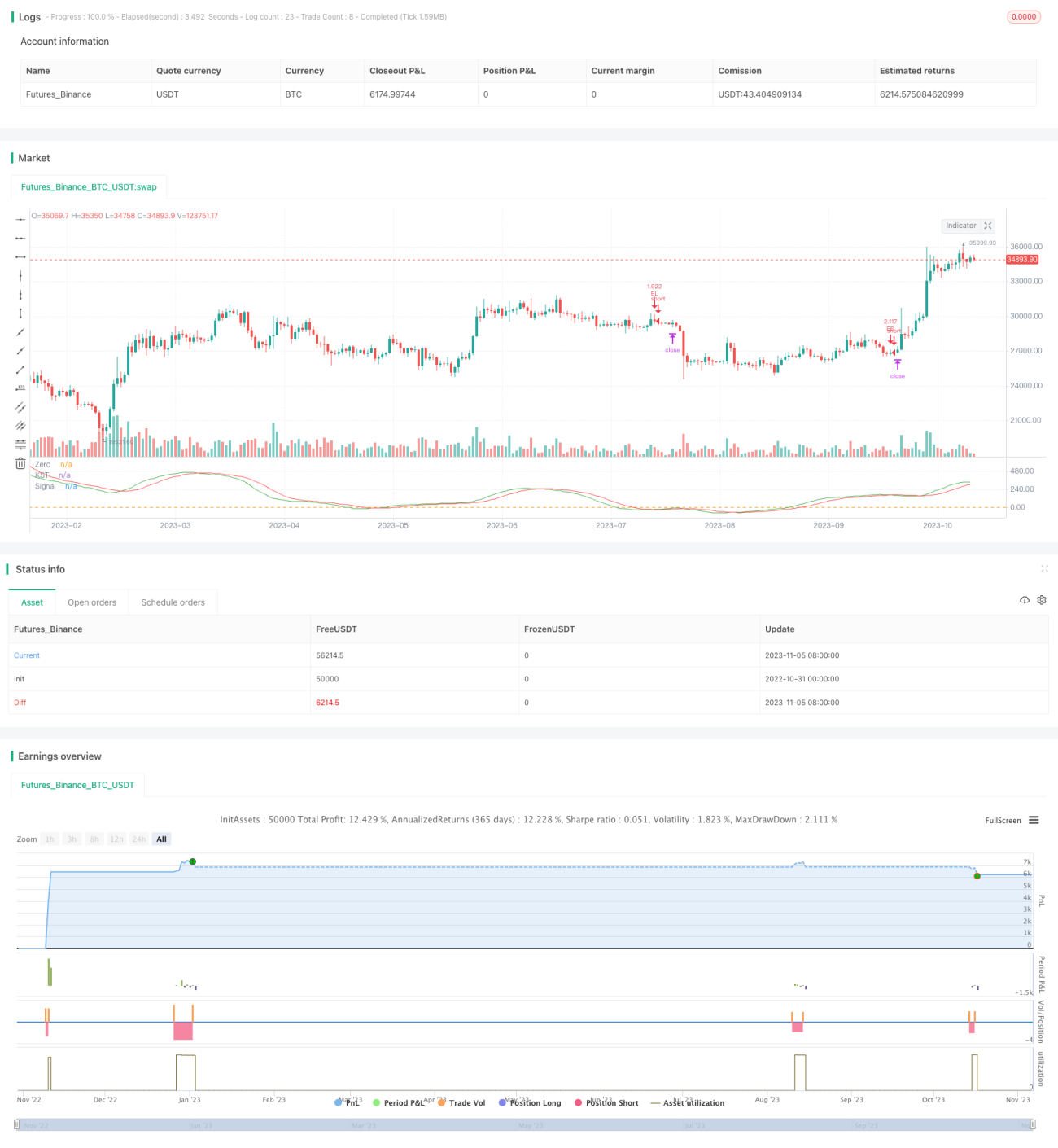

/*backtest

start: 2022-10-31 00:00:00

end: 2023-11-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Know Sure Thing and EMA Strategy by JLX", shorttitle="KST EMA JLX", format=format.price, precision=4, initial_capital = 1000, default_qty_type=strategy.percent_of_equity, default_qty_value = 100)

roclen1 = input(10, minval=1, title = "ROC Length #1")

roclen2 = input(15, minval=1, title = "ROC Length #2")- 1