SAR गतिशील ट्रैकिंग तीन मूविंग एवरेज ब्रेकआउट रणनीति

सिंहावलोकन

यह एक ब्रेकआउट ट्रेडिंग रणनीति है जो परवलयिक SAR संकेतक को तीन अलग-अलग अवधियों के SMMA मूविंग एवरेज के साथ जोड़ती है। यह तब लॉन्ग होती है जब तीनों मूविंग एवरेज पूरी तरह से ऊपर की ओर बढ़ रहे हों, और तब शॉर्ट होती है जब तीनों पूरी तरह से नीचे की ओर बढ़ रहे हों। साथ ही, यह SAR संकेतक का उपयोग करके ट्रेंड की दिशा का निर्धारण करती है और SAR संकेतक के दिशा बदलने पर विपरीत दिशा में पोजीशन खोलती है। यह रणनीति स्टॉप लॉस और टेक प्रॉफिट दोनों का समर्थन करती है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से निम्नलिखित बिंदुओं पर आधारित है:

-

वर्तमान ट्रेंड की दिशा निर्धारित करने के लिए परवलयिक SAR संकेतक का उपयोग करना। SAR संकेतक गतिशील रूप से मूल्य परिवर्तनों को ट्रैक करता है और तेजी तथा मंदी के रुझानों का निर्धारण करता है।

-

तीन अलग-अलग अवधियों के SMMA मूविंग एवरेज सेट करना (तेज़ लाइन 21 अवधि, मध्यम लाइन 50 अवधि, धीमी लाइन 200 अवधि)। जब तीनों मूविंग एवरेज ऊपर की ओर बढ़ रहे हों, तो इसे तेजी का ट्रेंड माना जाता है; जब तीनों नीचे की ओर बढ़ रहे हों, तो इसे मंदी का ट्रेंड माना जाता है।

-

जब SAR संकेतक नीचे की ओर मुड़ता है, और तीनों मूविंग एवरेज पूरी तरह से ऊपर की ओर बढ़ रहे हों, तो लॉन्ग पोजीशन में प्रवेश किया जाता है।

-

जब SAR संकेतक ऊपर की ओर मुड़ता है, और तीनों मूविंग एवरेज पूरी तरह से नीचे की ओर बढ़ रहे हों, तो शॉर्ट पोजीशन में प्रवेश किया जाता है।

-

स्टॉप लॉस और टेक प्रॉफिट सेट करना। स्टॉप लॉस के लिए SAR संकेतक को गतिशील स्टॉप लॉस के रूप में उपयोग किया जाता है, और टेक प्रॉफिट को प्रवेश मूल्य के एक निश्चित प्रतिशत पर सेट किया जाता है।

विशेष रूप से, रणनीति पहले यह जांचती है कि वर्तमान बार पर SAR संकेतक ने दिशा बदली है या नहीं। यदि SAR ऊपर से नीचे की ओर मुड़ता है और तीनों मूविंग एवरेज पूरी तरह से ऊपर की ओर बढ़ रहे हैं, तो लॉन्ग किया जाता है; यदि SAR नीचे से ऊपर की ओर मुड़ता है और तीनों मूविंग एवरेज पूरी तरह से नीचे की ओर बढ़ रहे हैं, तो शॉर्ट किया जाता है।

पोजीशन होल्ड करने के बाद, स्टॉप लॉस लाइन अगले बार के SAR संकेतक मूल्य पर सेट की जाती है, और SAR का उपयोग गतिशील ट्रेलिंग स्टॉप लॉस के रूप में किया जाता है। टेक प्रॉफिट प्रवेश मूल्य के 10% पर सेट किया जाता है। जब मूल्य टेक प्रॉफिट या स्टॉप लॉस स्तर तक पहुँचता है, तो पोजीशन बंद कर दी जाती है।

लाभ विश्लेषण

यह रणनीति ट्रेंड निर्धारण संकेतकों और बहु-समय-अवधि मूविंग एवरेज के लाभों को जोड़ती है, जिससे ट्रेंड के मोड़ पर समय पर प्रवेश संभव होता है, जबकि मूविंग एवरेज के माध्यम से झूठे ब्रेकआउट को फ़िल्टर किया जाता है। मुख्य लाभ इस प्रकार हैं:

-

SAR संकेतक गतिशील रूप से ट्रेंड के बदलाव का निर्धारण कर सकता है, जिससे ट्रेंड के बदलने के अवसरों को जल्दी पकड़ा जा सकता है।

-

तीन मूविंग एवरेज बाजार के शोर को प्रभावी ढंग से फ़िल्टर कर सकते हैं और झूठे ब्रेकआउट से बच सकते हैं।

-

SMMA मूविंग एवरेज का उपयोग करने से वक्र चिकना होता है, जिससे मूविंग एवरेज के उतार-चढ़ाव से ट्रेडिंग में होने वाली बाधा कम होती है।

-

स्टॉप लॉस और टेक प्रॉफिट सेटिंग्स से एक बार के नुकसान को नियंत्रित किया जा सकता है और साथ ही कुछ लाभ को लॉक किया जा सकता है।

-

रणनीति के पैरामीटर लचीले हैं, जिन्हें विभिन्न बाजारों के अनुसार समायोजित किया जा सकता है ताकि रणनीति के प्रदर्शन को अनुकूलित किया जा सके।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं, जिनमें मुख्य रूप से शामिल हैं:

-

साइडवेज़ ट्रेंड में, SAR संकेतक बार-बार दिशा बदल सकता है, जिससे बार-बार ट्रेडिंग हो सकती है और ट्रेडिंग लागत बढ़ सकती है।

-

तीन मूविंग एवरेज की सेटिंग्स सभी साधनों के लिए पूरी तरह उपयुक्त नहीं हो सकती हैं, और विशिष्ट साधनों की चाल के अनुसार समायोजन की आवश्यकता हो सकती है।

-

स्टॉप लॉस को अगले बार के SAR स्तर पर सेट करने में समय का अंतराल होता है, जो नुकसान को बढ़ा सकता है।

-

स्थिर ट्रेंड में झूठे ब्रेकआउट के कारण SAR के दिशा बदलने की समस्या को SAR वक्र को चिकना करने के लिए पैरामीटर समायोजित करके कम किया जा सकता है।

-

मूविंग एवरेज की अनुचित सेटिंग्स के कारण ट्रेंड छूट सकता है या गलत संकेत उत्पन्न हो सकते हैं, जिसके लिए सावधानीपूर्वक परीक्षण और अनुकूलन की आवश्यकता होती है।

संबंधित जोखिमों के लिए निम्नलिखित बिंदुओं से अनुकूलन किया जा सकता है:

-

विभिन्न साधनों की अस्थिरता के अनुसार SAR पैरामीटर समायोजित करें, जिससे बार-बार दिशा बदलने की संभावना कम हो।

-

तीन मूविंग एवरेज के पैरामीटर समायोजित करें ताकि वे विभिन्न साधनों की विशेषताओं के अधिक अनुरूप हों।

-

स्टॉप लॉस रणनीति को अनुकूलित करें, जैसे छोटे स्टॉप लॉस, ट्रेलिंग स्टॉप लॉस आदि का उपयोग करना।

-

उच्च ट्रेडिंग आवृत्ति वाले बाजारों में लिमिट ऑर्डर स्टॉप लॉस का उपयोग करें ताकि स्लिपेज से होने वाले नुकसान को कम किया जा सके।

-

पैरामीटर अनुकूलन परीक्षण करें और मूविंग एवरेज तथा SAR पैरामीटर के रणनीति प्रदर्शन पर प्रभाव का मूल्यांकन करें।

अनुकूलन दिशाएँ

उपरोक्त विश्लेषण के आधार पर, इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

SAR पैरामीटर सेटिंग्स को अनुकूलित करें, SAR वक्र को चिकना करें, दिशा बदलने की आवृत्ति कम करें और अत्यधिक ट्रेडिंग से बचें।

-

तीन मूविंग एवरेज की लंबाई समायोजित करें ताकि वे विशिष्ट ट्रेडिंग साधनों की विशेषताओं के अधिक अनुरूप हों और बेहतर ट्रेंड फ़िल्टरिंग प्रदान करें।

-

गतिशील स्टॉप लॉस रणनीति अपनाएँ, जैसे ट्रेलिंग स्टॉप लॉस, छोटे पेंडिंग ऑर्डर स्टॉप लॉस आदि, ताकि स्टॉप लॉस से होने वाले नुकसान को कम किया जा सके।

-

उच्च आवृत्ति ट्रेडिंग वाले बाजारों में लिमिट ऑर्डर स्टॉप लॉस का उपयोग करें ताकि स्टॉप लॉस स्लिपेज से होने वाले नुकसान को कम किया जा सके।

-

सिग्नल की गुणवत्ता में सुधार और झूठे ब्रेकआउट की संभावना को कम करने के लिए RSI, KD जैसे अन्य संकेतकों को फ़िल्टर के रूप में जोड़ें।

-

प्रवेश शर्तों को अनुकूलित करें, SAR के दिशा बदलने पर कैंडलस्टिक पैटर्न की भी जाँच करने पर विचार करें ताकि कम गुणवत्ता वाले सिग्नल से बचा जा सके।

-

पुनः प्रवेश की शर्तें जोड़ें, ताकि स्टॉप लॉस के बाद यदि मूल्य अनुकूल दिशा में बढ़ता रहे तो फिर से प्रवेश किया जा सके।

-

टेक प्रॉफिट रणनीति को बेहतर बनाएँ, जैसे ट्रेलिंग टेक प्रॉफिट, आंशिक टेक प्रॉफिट, स्तरीय टेक प्रॉफिट आदि, ताकि लाभ क्षमता बढ़ सके।

-

बैकटेस्ट परिणामों के आधार पर पैरामीटर अनुकूलित करें और समग्र रणनीति प्रदर्शन पर पैरामीटर के प्रभाव का मूल्यांकन करें।

सारांश

कुल मिलाकर, यह एक सरल और व्यावहारिक ब्रेकआउट रणनीति है जो ट्रेंड-फॉलोइंग संकेतक SAR और मूविंग एवरेज को जोड़ती है। यह ट्रेंड के बदलाव का पता लगाने के लिए SAR की संवेदनशीलता और मूविंग एवरेज के फ़िल्टरिंग प्रभाव का उपयोग करके ट्रेंड के मोड़ पर तेज़ी से प्रवेश करती है। साथ ही, यह जोखिम को नियंत्रित करने और लाभ को लॉक करने के लिए स्टॉप लॉस और टेक प्रॉफिट सेट करती है। पैरामीटर सेटिंग्स और प्रवेश/निकास शर्तों को समायोजित करके अच्छे रणनीति प्रदर्शन प्राप्त किए जा सकते हैं। हालांकि, व्यापारियों को अत्यधिक ट्रेडिंग और झूठे ब्रेकआउट जैसी समस्याओं को नियंत्रित करने पर ध्यान देना चाहिए, और विभिन्न साधनों के लिए पैरामीटर अनुकूलन और रणनीति परीक्षण करना चाहिए ताकि एक स्थिर ट्रेडिंग सिस्टम प्राप्त हो सके।

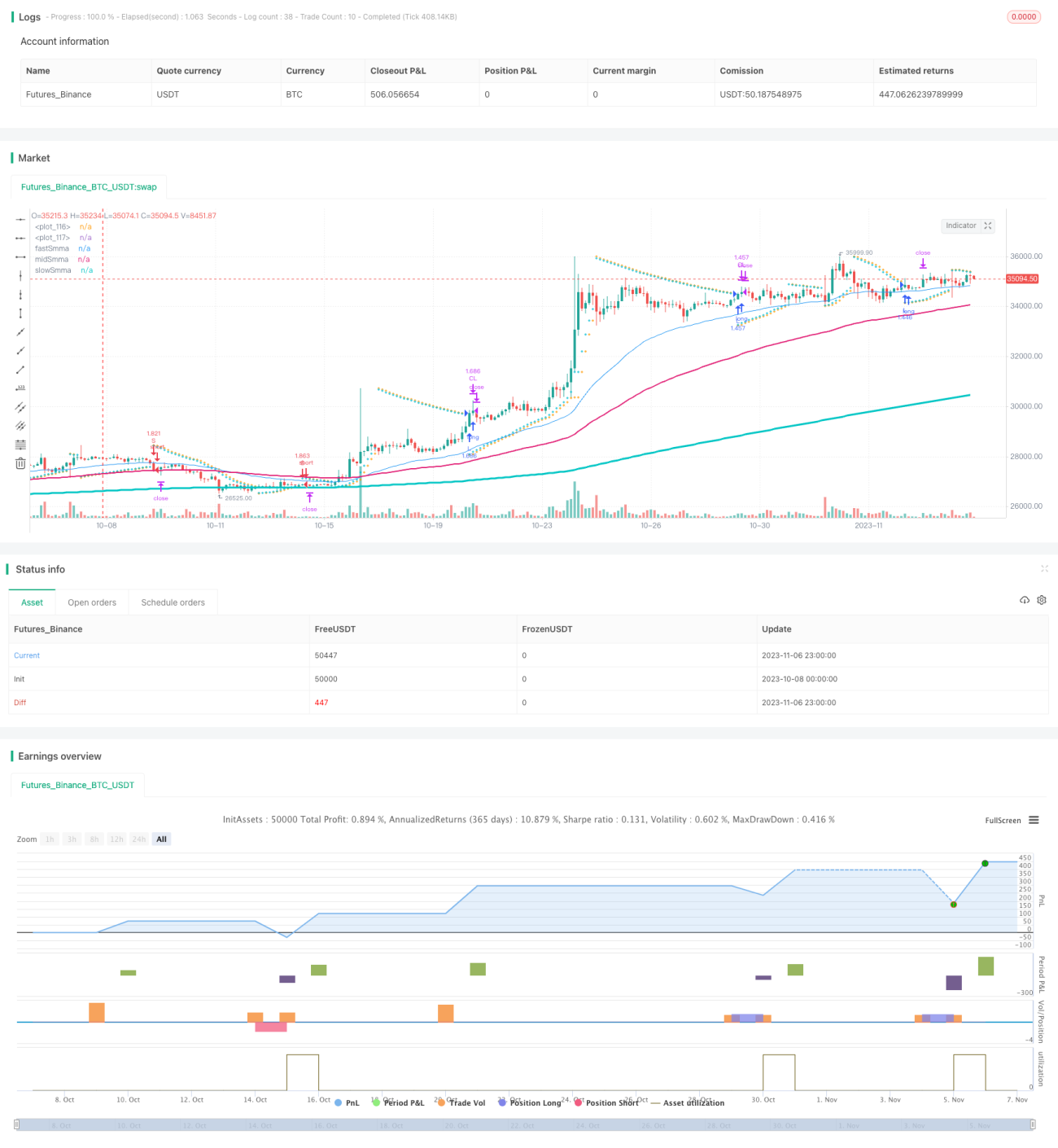

/*backtest

start: 2023-10-08 00:00:00

end: 2023-11-07 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="SAR + 3SMMA with SL & TP", overlay=true, calc_on_order_fills=false, calc_on_every_tick=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100, currency=currency.USD, commission_type= strategy.commission.percent, commission_value=0.03)

start = input.float(0.02, step=0.01, group="SAR")

increment = input.float(0.02, step=0.01, group="SAR")- 1