डॉन्चियन अस्थिरता चैनल व्यापार रणनीति

अवलोकन

डोनचियन वोलैटिलिटी चैनल ट्रेडिंग रणनीति एक निश्चित अवधि के दौरान उच्चतम और निम्नतम मूल्य के चैनल की गणना करके वर्तमान मूल्य प्रवृत्ति का निर्धारण करती है, और चैनल के ब्रेकआउट के आधार पर लॉन्ग और शॉर्ट ट्रेड करती है। यह रणनीति उच्च अस्थिरता वाले स्टॉक और क्रिप्टोकरेंसी ट्रेडिंग के लिए उपयुक्त है।

रणनीति सिद्धांत

यह रणनीति पिछले (history) अवधि के दौरान उच्चतम मूल्य pcmax और निम्नतम मूल्य pcmin की गणना करके चैनल बनाती है। चैनल के ऊपरी और निचले बैंड की गणना इस प्रकार की जाती है:

ऊपरी बैंड yh = pcmax - (pcmax - pcmin) * (100 - percentDev) / 100

निचला बैंड yl = pcmin + (pcmax - pcmin) * percentDev / 100

जहाँ percentDev का डिफ़ॉल्ट मान 13 है।

जब कीमत ऊपरी बैंड को तोड़ती है, तो लॉन्ग सिग्नल उत्पन्न होता है; जब कीमत निचले बैंड को तोड़ती है, तो शॉर्ट सिग्नल उत्पन्न होता है।

विशिष्ट ट्रेडिंग सिग्नल उत्पन्न करने की विधि इस प्रकार है:

- boundup = high > yh (ऊपरी बैंड के ब्रेकआउट की जाँच)

- bounddn = low < yl (निचले बैंड के ब्रेकआउट की जाँच)

- upsign = sma(bounddn, 2) == 1 (bounddn के मूविंग एवरेज के माध्यम से निचले बैंड के निरंतर ब्रेकआउट का निर्धारण)

- dnsign = sma(boundup, 2) == 1 (boundup के मूविंग एवरेज के माध्यम से ऊपरी बैंड के निरंतर ब्रेकआउट का निर्धारण)

- exitup = dnsign (ऊपरी बैंड का ब्रेकआउट निकास संकेत उत्पन्न करता है)

- exitdn = upsign (निचले बैंड का ब्रेकआउट निकास संकेत उत्पन्न करता है)

- if upsign (निचले बैंड का ब्रेकआउट लॉन्ग सिग्नल उत्पन्न करता है)

- if dnsign (ऊपरी बैंड का ब्रेकआउट शॉर्ट सिग्नल उत्पन्न करता है)

यह रणनीति ट्रेडिंग के लिए प्रारंभ और समाप्ति समय भी निर्धारित करती है, जिससे अनावश्यक ओवरनाइट पोजीशन से बचा जा सकता है।

रणनीति के लाभ

- डोनचियन चैनल का उपयोग करके प्रवृत्ति का निर्धारण, बैकटेस्ट परिणाम अच्छे हैं।

- एक साथ लॉन्ग और शॉर्ट सिग्नल सेट करने से द्विपक्षीय ट्रेडिंग संभव है।

- मूविंग एवरेज फिल्टर के माध्यम से सिग्नल का निर्धारण, गलत ट्रेड से बचा जा सकता है।

- स्टॉप-लॉस विधि वैकल्पिक, जोखिम को नियंत्रित किया जा सकता है।

- ट्रेडिंग के लिए प्रारंभ और समाप्ति समय निर्धारित करने से ओवरनाइट पोजीशन का जोखिम कम होता है।

रणनीति के जोखिम

- डोनचियन चैनल पैरामीटर history और percentDev के प्रति संवेदनशील है, विभिन्न उपकरणों के अनुकूल होने के लिए पैरामीटर अनुकूलन की आवश्यकता है।

- साइडवेज़ बाजार में गलत संकेत उत्पन्न हो सकते हैं।

- ऑर्डर प्रबंधन कारकों पर विचार नहीं किया गया है, जो वास्तविक ट्रेडिंग में लाभ को प्रभावित कर सकता है।

- पोजीशन प्रबंधन कारकों पर विचार नहीं किया गया है, वास्तविक ट्रेडिंग में अत्यधिक पोजीशन का जोखिम हो सकता है।

- धन प्रबंधन कारकों पर विचार नहीं किया गया है, वास्तविक ट्रेडिंग में उचित ट्रेडिंग फंड सेट करने की आवश्यकता है।

रणनीति अनुकूलन दिशा-निर्देश

- पैरामीटर history और percentDev का अनुकूलन करें, ताकि वे विभिन्न उपकरणों के लिए बेहतर रूप से अनुकूल हो सकें।

- फिल्टर जोड़ें, साइडवेज़ बाजार में गलत संकेतों से बचने के लिए।

- पोजीशन प्रबंधन मॉड्यूल शामिल करें, एकल ट्रेड में पूंजी के अनुपात को नियंत्रित करने के लिए।

- धन प्रबंधन मॉड्यूल शामिल करें, कुल पोजीशन द्वारा उपयोग की गई पूंजी के अनुपात को सीमित करने के लिए।

- ऑर्डर प्रबंधन कार्यक्षमता जोड़ें, ऑर्डर देने के तरीके को अनुकूलित करने के लिए।

सारांश

डोनचियन वोलैटिलिटी चैनल ट्रेडिंग रणनीति चैनल ब्रेकआउट के माध्यम से प्रवृत्ति और ट्रेडिंग सिग्नल का निर्धारण करती है, बैकटेस्ट परिणाम अच्छे हैं, और इसमें द्विपक्षीय ट्रेडिंग की क्षमता भी है। हालांकि, इस रणनीति में कुछ जोखिम भी हैं, और स्थिर रूप से लाभ कमाने के लिए पैरामीटर, फिल्टर, पोजीशन प्रबंधन, धन प्रबंधन, ऑर्डर प्रबंधन आदि के संदर्भ में अनुकूलन की आवश्यकता है। कुल मिलाकर, यह रणनीति एक पारंपरिक प्रवृत्ति-अनुसरण रणनीति है, जो अनुकूलन और सुधार के बाद एक विश्वसनीय मात्रात्मक ट्रेडिंग रणनीति बन सकती है।

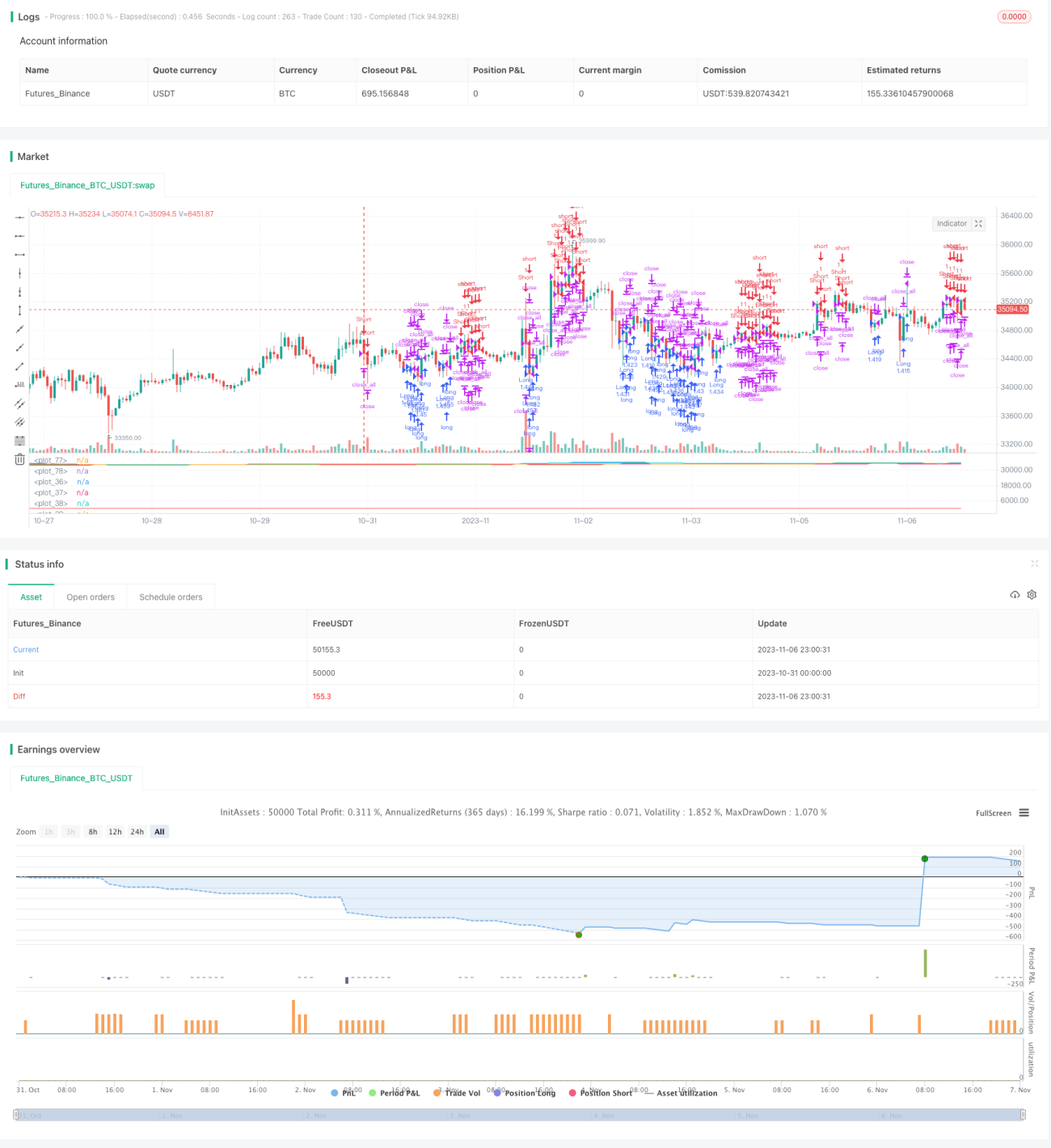

/*backtest

start: 2023-10-31 00:00:00

end: 2023-11-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

////////////////////////////////////////////////////////////

// Copyright by AlexInc v1.0 02/07/2018 @aav_1980

// PriceChannel strategy

// If you find this script helpful, you can also help me by sending donation to - 1