Z-दूरी पर आधारित VWAP रणनीति

अवलोकन

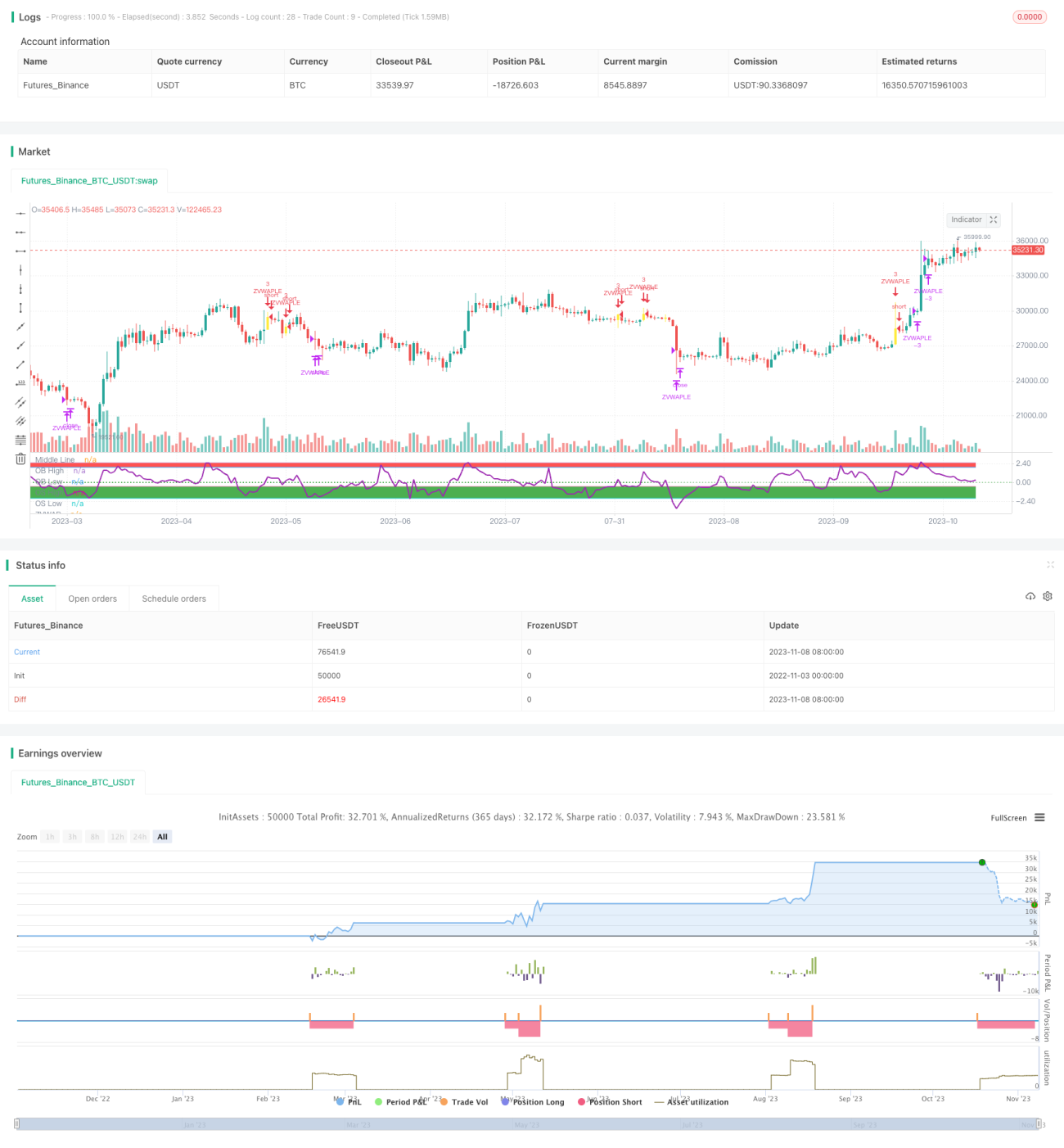

यह रणनीति LazyBear के Z दूरी VWAP संकेतक पर आधारित है, जो मूल्य और VWAP के बीच Z दूरी की गणना करके यह निर्धारित करती है कि बाजार अत्यधिक खरीद या बिक्री की स्थिति में है या नहीं, साथ ही प्रवेश और निकास करने के लिए। रणनीति में EMA मूविंग एवरेज और Z दूरी के शून्य रेखा पर लौटने का निर्णय जोड़ा गया है, जिससे कुछ शोर संकेतों को फ़िल्टर किया जा सकता है।

रणनीति सिद्धांत

- VWAP मान की गणना करें

- मूल्य और VWAP के बीच Z दूरी की गणना करें

- अत्यधिक खरीद रेखा (2.5) और अत्यधिक बिक्री रेखा (-0.5) निर्धारित करें

- जब तेज़ गति वाली रेखा धीमी गति वाली रेखा से ऊपर हो, Z दूरी अत्यधिक बिक्री रेखा से नीचे हो, और Z दूरी शून्य रेखा को ऊपर की ओर पार करे, तो लांग (खरीद) करें

- जब Z दूरी अत्यधिक खरीद रेखा से ऊपर हो, तो स्थिति बंद (प्लॉट क्लोज़) करें

- स्टॉप-लॉस तर्क जोड़ें

प्रमुख फ़ंक्शन:

- calc_zvwap: मूल्य और VWAP के बीच Z दूरी की गणना करें

- VWAP मान: vwap(hlc3)

- तेज़ गति वाली रेखा: ema(close, fastEma)

- धीमी गति वाली रेखा: ema(close, slowEma)

लाभ विश्लेषण

- Z दूरी का उपयोग करके अत्यधिक खरीद और बिक्री की स्थिति को अधिक स्पष्ट रूप से निर्धारित किया जा सकता है

- EMA से जुड़कर झूठे ब्रेकआउट को फ़िल्टर करता है, जिससे फंसने से बचा जा सकता है

- पोजीशन को बढ़ाने (एडिंग) की अनुमति देता है, जिससे ट्रेंड से लाभ उठाया जा सकता है

- स्टॉप-लॉस तर्क है, जो जोखिम को नियंत्रित कर सकता है

जोखिम विश्लेषण

- मापदंडों (जैसे अत्यधिक खरीद/बिक्री रेखा की स्थिति, EMA अवधि etc.) को तर्कसंगत रूप से सेट करना सुनिश्चित करना आवश्यक है

- Z दूरी संकेतक में विलंबता है, जिससे महत्वपूर्ण खरीद/बिक्री बिंदु छूट सकते हैं

- पोजीशन बढ़ाने की अनुमति हानि के जोखिम को बढ़ा सकती है

- स्टॉप-लॉस स्थान को उचित रूप से सेट करने की आवश्यकता है

समाधान:

- बैकटेस्टिंग के माध्यम से मापदंडों का अनुकूलन करें

- अतिरिक्त संकेतकों के साथ संकेतों को फ़िल्टर करें

- पोजीशन बढ़ाने की शर्तों को उचित रूप से सेट करें

- स्टॉप-लॉस स्थान को गतिशील रूप से समायोजित करें

अनुकूलन दिशा

- EMA अवधि मापदंडों का अनुकूलन

- विभिन्न अत्यधिक खरीद/बिक्री निर्धारण मानदंडों का परीक्षण

- सिग्नल शोर को फ़िल्टर करने के लिए अन्य संकेतक जोड़ें

- विभिन्न स्टॉप-लॉस विधियों का परीक्षण

- प्रवेश, पोजीशन बढ़ाने और स्टॉप-लॉस तर्क का अनुकूलन

सारांश

यह रणनीति मूल्य और VWAP के संबंध को निर्धारित करने के लिए Z दूरी का उपयोग करती है, और EMA के साथ शोर संकेतों को फ़िल्टर करके ट्रेंड के अवसरों को पकड़ती है। रणनीति ट्रेंड का अनुसरण करने के लिए पोजीशन बढ़ाने की अनुमति देती है, साथ ही स्टॉप-लॉस से जोखिम को नियंत्रित करती है। मापदंड अनुकूलन और अन्य संकेतकों को जोड़कर रणनीति की स्थिरता में सुधार किया जा सकता है। हालांकि, Z दूरी संकेतक में विलंबता की समस्या है, जिसे अनुकूलन करते समय ध्यान में रखना होगा। कुल मिलाकर, यह रणनीति सरल और स्पष्ट तर्क के साथ ट्रेंड को पकड़ती है, और पर्याप्त अनुकूलन के बाद एक कुशल ट्रेंड फॉलोइंग रणनीति बन सकती है।

- 1