गति अनुगमन रणनीति

अवलोकन

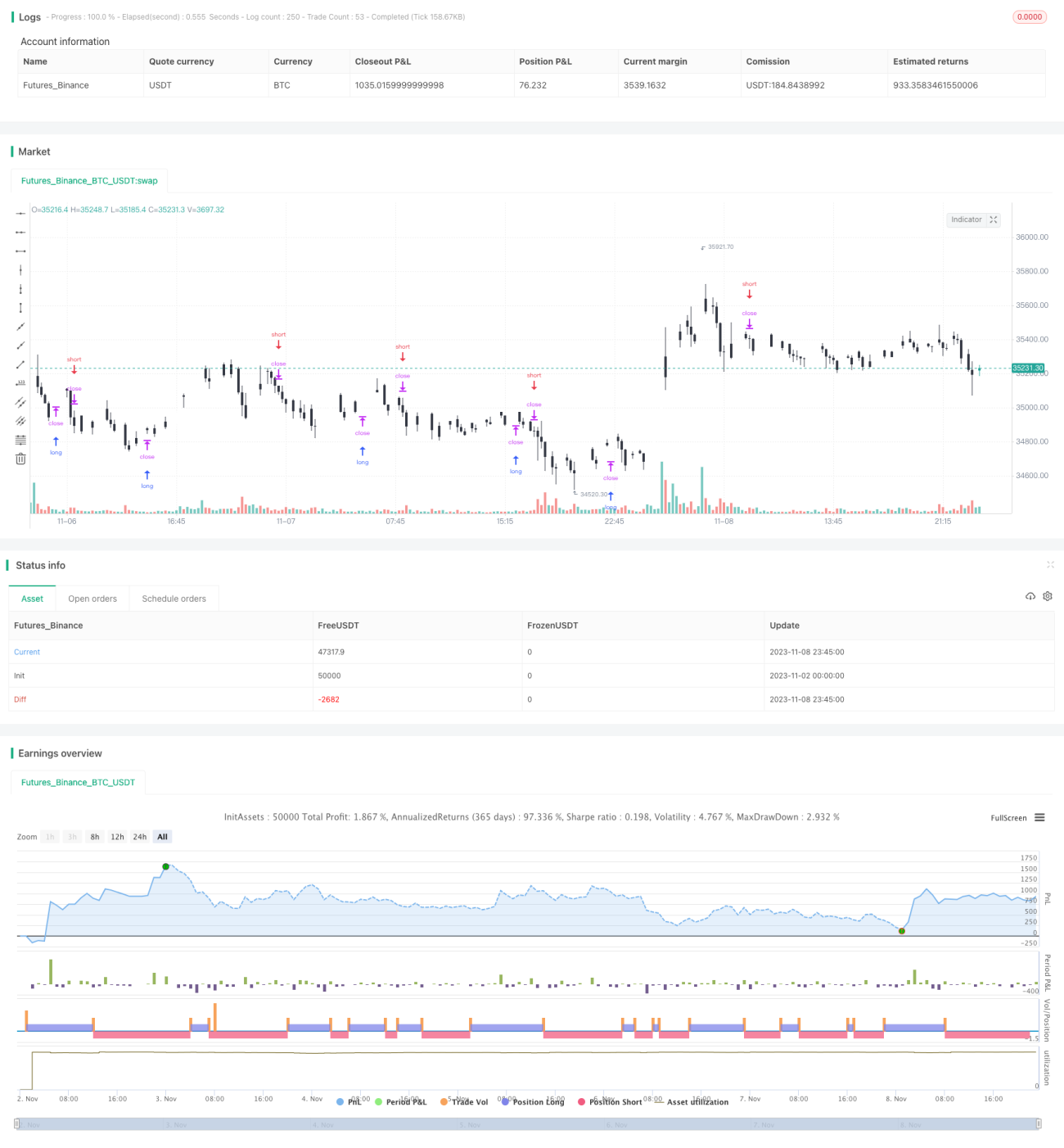

यह रणनीति मोमेंटम इंडिकेटर पर आधारित है, जो मूविंग एवरेज के साथ मिलकर बाजार की प्रवृत्ति को ट्रैक करती है। जब कीमत में तेजी से वृद्धि होती है, तो लॉन्ग पोजीशन ली जाती है, और जब कीमत में तीव्र गिरावट होती है, तो शॉर्ट पोजीशन ली जाती है। यह एक ट्रेंड फॉलोइंग रणनीति है।

रणनीति का सिद्धांत

-

कीमत के मोमेंटम मान (momentum) की गणना करें, सूत्र: (वर्तमान कीमत - N अवधि पहले की कीमत) / N अवधि पहले की कीमत

-

कीमत का मूविंग एवरेज (mid) की गणना करें, पैरामीटर N अवधि का मूविंग एवरेज

-

मोमेंटम मान को सामान्यीकृत (normalize) करें, इसे 0-1 रेंज में मैप करें

-

जब सामान्यीकृत मोमेंटम मान 0.5 से अधिक हो और कीमत मूविंग एवरेज से ऊपर हो, तो लॉन्ग करें

-

जब सामान्यीकृत मोमेंटम मान 0.5 से कम हो और कीमत मूविंग एवरेज से नीचे हो, तो शॉर्ट करें

-

ट्रेलिंग स्टॉप तंत्र का उपयोग करें, एक उचित स्टॉप-लॉस स्थान निर्धारित करें

यह रणनीति का मूल ट्रेडिंग तर्क है। जब बाजार प्रवृत्ति में होता है, तो कीमत लगातार बढ़ती या गिरती है, जिससे बड़ा मोमेंटम मान उत्पन्न होता है। रणनीति मोमेंटम मान के आधार पर प्रवृत्ति की ताकत का आकलन करती है, और मूविंग एवरेज की दिशा के साथ मिलकर बाजार में प्रवेश करने का निर्णय लेती है। इसके अलावा, स्टॉप-लॉस सेटिंग बहुत महत्वपूर्ण है, जो प्रभावी रूप से जोखिम को नियंत्रित कर सकती है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

-

बाजार प्रवृत्ति को ट्रैक करती है, लाभ की अच्छी संभावना

-

मोमेंटम इंडिकेटर कीमत में बदलाव के प्रति संवेदनशील है, तेजी से प्रवृत्ति पर प्रतिक्रिया करता है

-

मूविंग एवरेज यादृच्छिक उतार-चढ़ाव को फ़िल्टर करता है, मोमेंटम इंडिकेटर के साथ संयोजन प्रभावी होता है

-

स्टॉप-लॉस रणनीति का उपयोग, अलग-अलग ट्रेडों में नुकसान को सीमित कर सकता है

-

ट्रेडिंग तर्क सरल और स्पष्ट है, कार्यान्वित करना और बैकटेस्ट करना आसान

-

पैरामीटर को लचीले ढंग से समायोजित किया जा सकता है, विभिन्न अवधियों और बाजार स्थितियों के अनुकूल

कुल मिलाकर, यह प्रवृत्ति बाजारों को ट्रैक करने के लिए एक बहुत उपयुक्त रणनीति है, और कुछ स्पष्ट दिशात्मक बाजारों में इसकी लाभ क्षमता बहुत मजबूत होती है।

जोखिम विश्लेषण

हालांकि इसके कई लाभ हैं, इस रणनीति में कुछ जोखिम भी हैं जिन पर ध्यान देने की आवश्यकता है:

-

तेजी वाले बाजार में, ऊपरी सीमा तोड़ने के बाद फिर से गिरने का जोखिम, ट्रेलिंग स्टॉप तुरंत टूट सकता है

-

मंदी वाले बाजार में, निचली सीमा तोड़ने के बाद रिबाउंड का जोखिम, ट्रेलिंग स्टॉप में भी फंसने की संभावना

-

जब बाजार मूविंग एवरेज के आसपास उतार-चढ़ाव कर रहा हो, तो बार-बार अनावश्यक ट्रेडिंग सिग्नल उत्पन्न होते हैं

-

पैरामीटर गलत सेट होने पर, मोमेंटम मान और मूविंग एवरेज गलत सिग्नल दे सकते हैं

-

यह रणनीति प्रवृत्ति पर अधिक निर्भर करती है, और साइडवेज रेंज बाजार में खराब प्रदर्शन करती है

-

स्टॉप-लॉस अनुपात और मूवमेंट की सीमा को सख्ती से नियंत्रित करना आवश्यक है, ताकि स्टॉप-लॉस बहुत छोटा या बहुत तेज़ी से टूटने से बचा जा सके

इन जोखिमों के लिए, स्टॉप-लॉस रणनीति को अनुकूलित करना, लूज़ पैरामीटर से अनावश्यक सिग्नलों को फ़िल्टर करना, विभिन्न अवधियों के लिए पैरामीटर को समायोजित करना, और स्थिति आकार को नियंत्रित करना आवश्यक है।

अनुकूलन दिशाएँ

इस रणनीति में निम्नलिखित दिशाओं में और अनुकूलन किया जा सकता है:

-

बैकटेस्ट परिणामों पर विभिन्न पैरामीटर के प्रभाव का परीक्षण करना, सर्वोत्तम पैरामीटर संयोजन चुनना

-

टर्टल ट्रेडिंग नियम जोड़ना, जब नुकसान 2N तक पहुँचे तो पोजीशन बंद करें, जब लाभ 1N तक पहुँचे तो भी बंद करें

-

अस्थिरता इंडिकेटर के साथ स्टॉप-लॉस स्थान को अनुकूलित करना, बाजार की अस्थिरता के अनुसार स्टॉप-लॉस की सीमा को समायोजित करना

-

पोजीशन प्रबंधन मॉड्यूल जोड़ना, ड्रॉडाउन, समय आदि कारकों के अनुसार पोजीशन आकार समायोजित करना

-

विभिन्न मोमेंटम गणना विधियों का प्रयोग करना, जैसे एक्सपोनेंशियल स्मूथेड मूविंग एवरेज मोमेंटम इंडिकेटर

-

कैंडलस्टिक पैटर्न फ़िल्टर जोड़ना, कुछ मजबूत ट्रेडिंग सिग्नलों को छांटना

-

मशीन लर्निंग एल्गोरिदम का प्रयोग करना पैरामीटर अनुकूलन, फीचर चयन आदि के लिए

-

कुछ मानव अनुभव शामिल करना, महत्वपूर्ण बिंदुओं पर रणनीति निर्णय में सहायता करना

उपरोक्त उपायों से, रणनीति की स्थिरता, अनुकूलनशीलता और लाभप्रदता को और बढ़ाने की उम्मीद की जा सकती है। लेकिन किसी भी अनुकूलन को सख्त सांख्यिकीय सत्यापन की आवश्यकता होती है, ताकि ओवर-ऑप्टिमाइजेशन से बचा जा सके।

सारांश

मोमेंटम ट्रैकिंग रणनीति एक सरल और व्यावहारिक ट्रेंड रणनीति है। यह बाजार की प्रवृत्ति को तेज़ी से पकड़ सकती है, और ट्रेंड का अनुसरण करके अच्छा लाभ कमा सकती है। लेकिन बैकटेस्ट कर्व को बहुत अधिक सुंदर बनाने से सावधान रहना चाहिए, जोखिम को सख्ती से नियंत्रित करना चाहिए, और रणनीति की स्थिरता बनाए रखनी चाहिए। पैरामीटर ट्यूनिंग और कार्यक्षमता विस्तार जैसे अनुकूलन के माध्यम से, रणनीति को अधिक बाजार स्थितियों में स्थिर लाभ प्राप्त करने में सक्षम बनाया जा सकता है।

- 1