अवलोकन

यह रणनीति गतिशील चैनल संकेतक का उपयोग करती है, चैनल के टूटने के आधार पर बाजार की दिशा का निर्धारण करती है, ताकि प्रवृत्ति की दिशा को पकड़ा जा सके। यह रणनीति मुख्य रूप से एक निश्चित समय अवधि में उच्चतम और निम्नतम मूल्यों की गणना करके ऊपरी और निचले चैनल बनाती है, और चैनल टूटने पर ट्रेडिंग सिग्नल उत्पन्न करती है।

रणनीति सिद्धांत

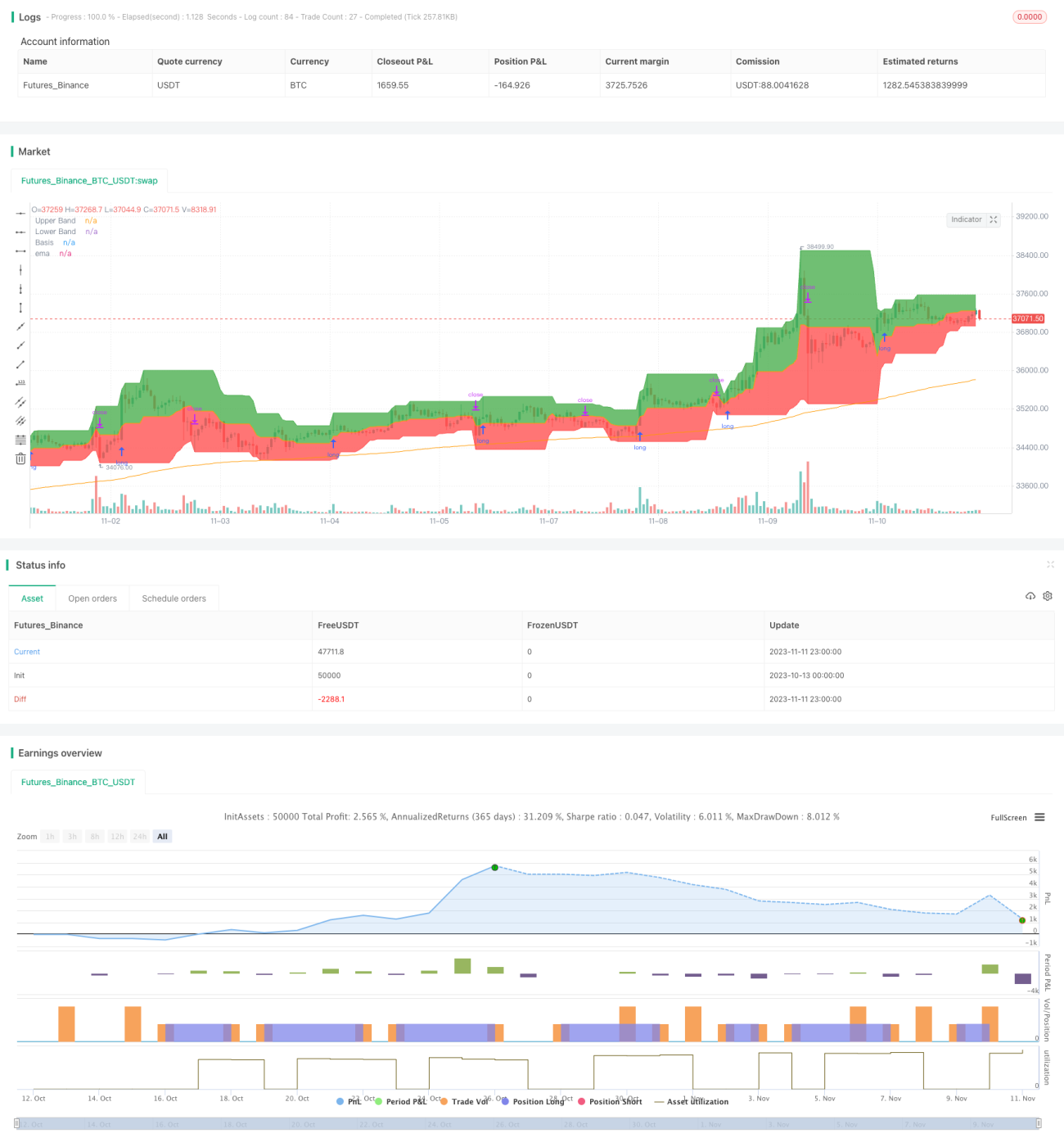

यह रणनीति इनपुट फ़ंक्शन का उपयोग करके चैनल अवधि की लंबाई length को 20 दिन निर्धारित करती है। फिर पिछले 20 दिनों के उच्चतम मूल्य highest(high, length) की गणना ऊपरी रेखा (upper rail) के रूप में और पिछले 20 दिनों के निम्नतम मूल्य lowest(low, length) की गणना निचली रेखा (lower rail) के रूप में की जाती है।

चैनल के अंदर रंग भरा जाता है। ऊपरी रेखा के ऊपर हरा रंग और निचली रेखा के नीचे लाल रंग भरा जाता है, जिससे एक गतिशील चैनल बनता है।

साथ ही, 200 दिवसीय मूविंग एवरेज ema(close,200) को प्लॉट किया जाता है, जो प्रवृत्ति निर्धारण के लिए संदर्भ के रूप में काम करता है।

रणनीति ema मान को बड़ी प्रवृत्ति के निर्धारण के आधार के रूप में लेती है। जब close 200-दिवसीय रेखा से अधिक होता है तो तेजी (bullish) माना जाता है, और जब close 200-दिवसीय रेखा से कम होता है तो मंदी (bearish) माना जाता है।

तेजी की स्थिति में, यदि समापन मूल्य close ऊपरी रेखा को तोड़ता है, तो लॉन्ग सिग्नल उत्पन्न होता है; मंदी की स्थिति में, यदि close निचली रेखा को तोड़ता है, तो शॉर्ट सिग्नल उत्पन्न होता है।

लॉन्ग के लिए स्टॉप-लॉस लंबी/छोटी अवधि के नियमों के अनुसार निचली रेखा या मध्य रेखा पर सेट किया जाता है, और शॉर्ट के लिए स्टॉप-लॉस ऊपरी रेखा या मध्य रेखा पर सेट किया जाता है।

रणनीति के लाभ

- गतिशील चैनल का उपयोग बाजार में बदलती प्रवृत्तियों को पकड़ने में सक्षम बनाता है।

- टूटने के आधार पर ट्रेडिंग सिग्नल उत्पन्न करना प्रवृत्ति-अनुसरण दृष्टिकोण का पालन करता है।

- मूविंग एवरेज पर आधारित बड़ी प्रवृत्ति दिशा का निर्धारण चैनल टूटने के साथ संयुक्त रूप से उपयोग किया जाता है।

- स्टॉप-लॉस विधि लचीली है, बाजार के अनुसार समायोजित की जा सकती है।

रणनीति जोखिम

- बड़ी प्रवृत्ति का गलत निर्धारण बाजार से विचलन पैदा कर सकता है।

- चैनल अवधि का अनुपयुक्त सेटिंग गलत ट्रेडों की संभावना बढ़ा सकता है।

- स्टॉप-लॉस बिंदु चैनल के करीब होने से स्टॉप-लॉस ट्रिगर होने की संभावना बढ़ सकती है।

- टूटने के सिग्नल में कुछ देरी हो सकती है, जिससे सर्वोत्तम प्रवेश बिंदु छूट सकता है।

समाधान:

- कई संकेतकों के संयोजन से बड़ी प्रवृत्ति का निर्धारण करें, जिससे त्रुटि की संभावना कम हो।

- चैनल अवधि मापदंडों को अनुकूलित करें ताकि वे विभिन्न बाजार लय के अनुकूल हों।

- स्टॉप-लॉस स्थिति को समायोजित करें ताकि पर्याप्त बफर स्पेस सुनिश्चित हो।

- अन्य संकेतकों के साथ प्रवेश सिग्नल को फ़िल्टर करें।

रणनीति अनुकूलन दिशाएँ

- बड़ी प्रवृत्ति निर्धारण के लिए अतिरिक्त संकेतक जोड़ें, एक संकेतक संयोजन बनाएं, जिससे निर्धारण सटीकता बढ़े।

- ट्रेडिंग वॉल्यूम संकेतक शामिल करें, झूठे टूटने से बचें।

- चैनल अवधि मापदंडों को अनुकूलित करें ताकि वे विभिन्न उपकरणों की विशेषताओं के अनुरूप हों।

- स्टॉप-लॉस रणनीति को अनुकूलित करें, गतिशील ट्रैकिंग स्टॉप-लॉस प्राप्त करें।

- फ़िल्टर जोड़ें, सिग्नल गुणवत्ता में सुधार करें और अनावश्यक ट्रेडों को कम करें।

निष्कर्ष

यह रणनीति समग्र रूप से प्रवृत्ति-अनुसरण दृष्टिकोण का पालन करती है, गतिशील चैनल का उपयोग करके उतार-चढ़ाव की सीमा और टूटने के आधार पर ट्रेडिंग सिग्नल उत्पन्न करती है, जो प्रवृत्ति परिवर्तनों को प्रभावी ढंग से ट्रैक कर सकती है। यह एक विश्वसनीय प्रवृत्ति-अनुसरण रणनीति है। फिर भी, बड़ी प्रवृत्ति निर्धारण और स्टॉप-लॉस विधि को अनुकूलित करने और स्थिरता बढ़ाने के लिए फ़िल्टरिंग शर्तें जोड़ने की आवश्यकता है। यह रणनीति मध्यम से दीर्घकालिक प्रवृत्तियों को ट्रैक करने के लिए उपयुक्त है, और सिस्टम जोखिम को हेज करने के लिए अन्य रणनीतियों के साथ मिलकर मल्टी-स्ट्रेटेजी पोर्टफोलियो बनाया जा सकता है।

- 1