गतिशील वोलैटिलिटी ब्रेकआउट रणनीति

सारांश

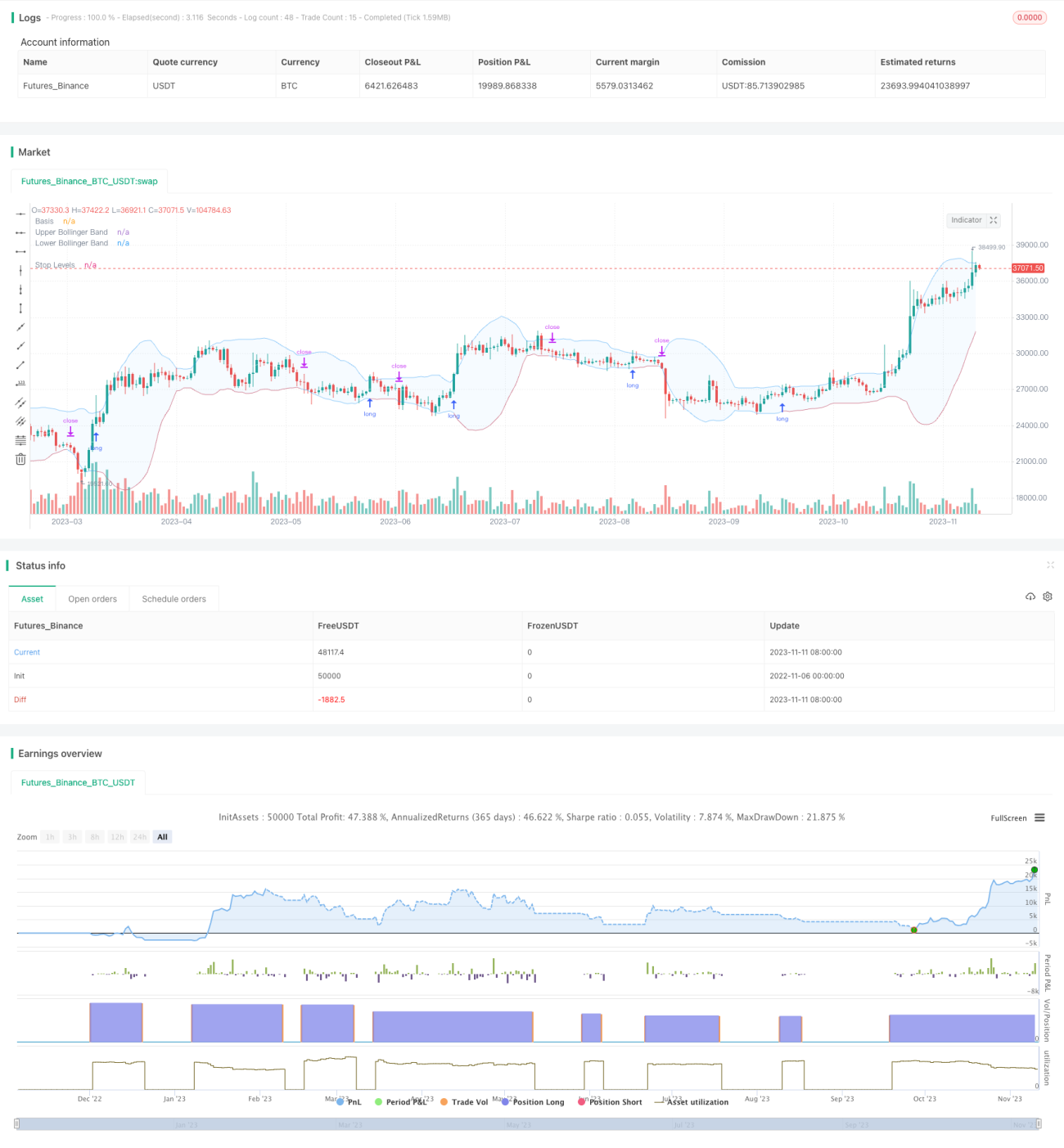

यह रणनीति बोलिंगर बैंड के गतिशील ऊपरी और निचले बैंड का उपयोग करती है, जब कीमत ऊपरी बैंड को तोड़ती है तो लॉन्ग पोजीशन लेती है, और जब कीमत निचले बैंड से नीचे आती है तो पोजीशन बंद कर देती है। पारंपरिक ब्रेकआउट रणनीतियों से अलग, बोलिंगर बैंड के ऊपरी और निचले बैंड ऐतिहासिक अस्थिरता के अनुसार गतिशील रूप से बदलते हैं, जिससे बाजार की ओवरबॉट और ओवरसोल्ड स्थिति का बेहतर आकलन किया जा सकता है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से बोलिंगर बैंड संकेतक के माध्यम से कीमत के ब्रेकआउट का निर्धारण करती है। बोलिंगर बैंड में तीन रेखाएँ होती हैं:

- मध्य रेखा: n-दिवसीय मूविंग एवरेज

- ऊपरी बैंड: मध्य रेखा + k * n-दिवसीय मानक विचलन

- निचला बैंड: मध्य रेखा - k * n-दिवसीय मानक विचलन

जब कीमत ऊपरी बैंड से ऊपर बढ़ती है, तो बाजार को ओवरबॉट माना जाता है और लॉन्ग पोजीशन ली जा सकती है। जब कीमत निचले बैंड से नीचे गिरती है, तो बाजार को ओवरसोल्ड माना जाता है और पोजीशन बंद कर देनी चाहिए।

यह रणनीति बोलिंगर बैंड के मापदंडों को अनुकूलित करने की अनुमति देती है: मध्य रेखा की लंबाई n और मानक विचलन का गुणक k। डिफ़ॉल्ट मध्य रेखा लंबाई 20 दिन और मानक विचलन गुणक 2 है।

प्रत्येक दिन बाजार बंद होने के बाद, यह जांचा जाता है कि क्या उस दिन की समाप्ति मूल्य ऊपरी बैंड को तोड़ता है। यदि हाँ, तो अगले दिन बाजार खुलने पर लॉन्ग सिग्नल निष्पादित किया जाता है। लॉन्ग होने के बाद, कीमत की वास्तविक समय में निगरानी की जाती है कि क्या वह निचले बैंड को तोड़ती है; यदि तोड़ती है तो पोजीशन बंद कर दी जाती है।

यह रणनीति एक मूविंग एवरेज फिल्टर भी शामिल करती है: केवल जब कीमत मूविंग एवरेज से ऊपर होती है, तब लॉन्ग सिग्नल उत्पन्न होता है। एंट्री समय को नियंत्रित करने के लिए वर्तमान चक्र या उच्च चक्र पर मूविंग एवरेज बनाने का विकल्प चुना जा सकता है।

स्टॉप लॉस के दो विकल्प भी प्रदान किए गए हैं: निश्चित प्रतिशत स्टॉप लॉस या बोलिंगर बैंड के निचले बैंड को ट्रैक करना। बाद वाला लाभ को चलाने के लिए अधिक जगह प्रदान कर सकता है।

रणनीति के लाभ

- बाजार की SUPERBUY/SUPPERSELL स्थिति का आकलन करने के लिए बोलिंगर बैंड का उपयोग

- मूविंग एवरेज फिल्टर, प्रतिकूल दिशा में व्यापार से बचाव

- विभिन्न चक्रों के अनुकूल बोलिंगर बैंड मापदंडों को अनुकूलित करने की सुविधा

- स्टॉप लॉस के दो विकल्प

- पैरामीटर ऑप्टिमाइज़ेशन और लाइव ट्रेडिंग सत्यापन के लिए बैकटेस्टिंग समर्थन

रणनीति के जोखिम

- बोलिंगर बैंड पूरी तरह से ओवरबॉट/ओवरसोल्ड का निर्धारण नहीं कर सकते

- मूविंग एवरेज फिल्टर तेज ब्रेकआउट के अवसरों को चूक सकता है

- निश्चित स्टॉप लॉस अत्यधिक रूढ़िवादी हो सकता है, ट्रैकिंग स्टॉप लॉस अत्यधिक आक्रामक हो सकता है

- विभिन्न प्रकारों और चक्रों के अनुकूल पैरामीटर अनुकूलन की आवश्यकता

- नुकसान की सीमा को नियंत्रित नहीं कर सकता; पूंजी प्रबंधन पर विचार करना आवश्यक

रणनीति अनुकूलन

- विभिन्न मूविंग एवरेज पैरामीटर संयोजनों का परीक्षण

- विभिन्न बोलिंगर बैंड पैरामीटर आज़माना

- निश्चित प्रतिशत स्टॉप लॉस और निचले बैंड ट्रैकिंग स्टॉप लॉस के रिटर्न की तुलना

- प्रति व्यापार हानि को सीमित करने के लिए पूंजी प्रबंधन मॉड्यूल जोड़ना

- बोलिंगर बैंड संकेतों को सत्यापित करने के लिए अन्य संकेतकों के साथ संयोजन

सारांश

यह रणनीति ओवरबॉट/ओवरसोल्ड का निर्धारण करने के लिए बोलिंगर बैंड के गतिशील ऊपरी और निचले बैंड का उपयोग करती है, मूविंग एवरेज फिल्टर के साथ संकेतों को छानती है, और पूंजी की सुरक्षा के लिए स्टॉप लॉस का उपयोग करती है। पारंपरिक निश्चित-सीमा ब्रेकआउट की तुलना में, यह बाजार की अस्थिरता के अनुकूल होने में बेहतर है। पैरामीटर अनुकूलन और जोखिम नियंत्रण के माध्यम से, रणनीति की स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है। कुल मिलाकर, यह रणनीति बोलिंगर बैंड की गतिशील प्रकृति का लाभ उठाकर ब्रेकआउट रणनीतियों के लाभ प्राप्त करती है, और यह लाइव ट्रेडिंग सत्यापन और दीर्घकालिक ट्रैकिंग अनुकूलन के लिए उपयुक्त है।

- 1