बहु-संकेतक क्रॉसओवर मजबूत अनुगामी रणनीति

अवलोकन

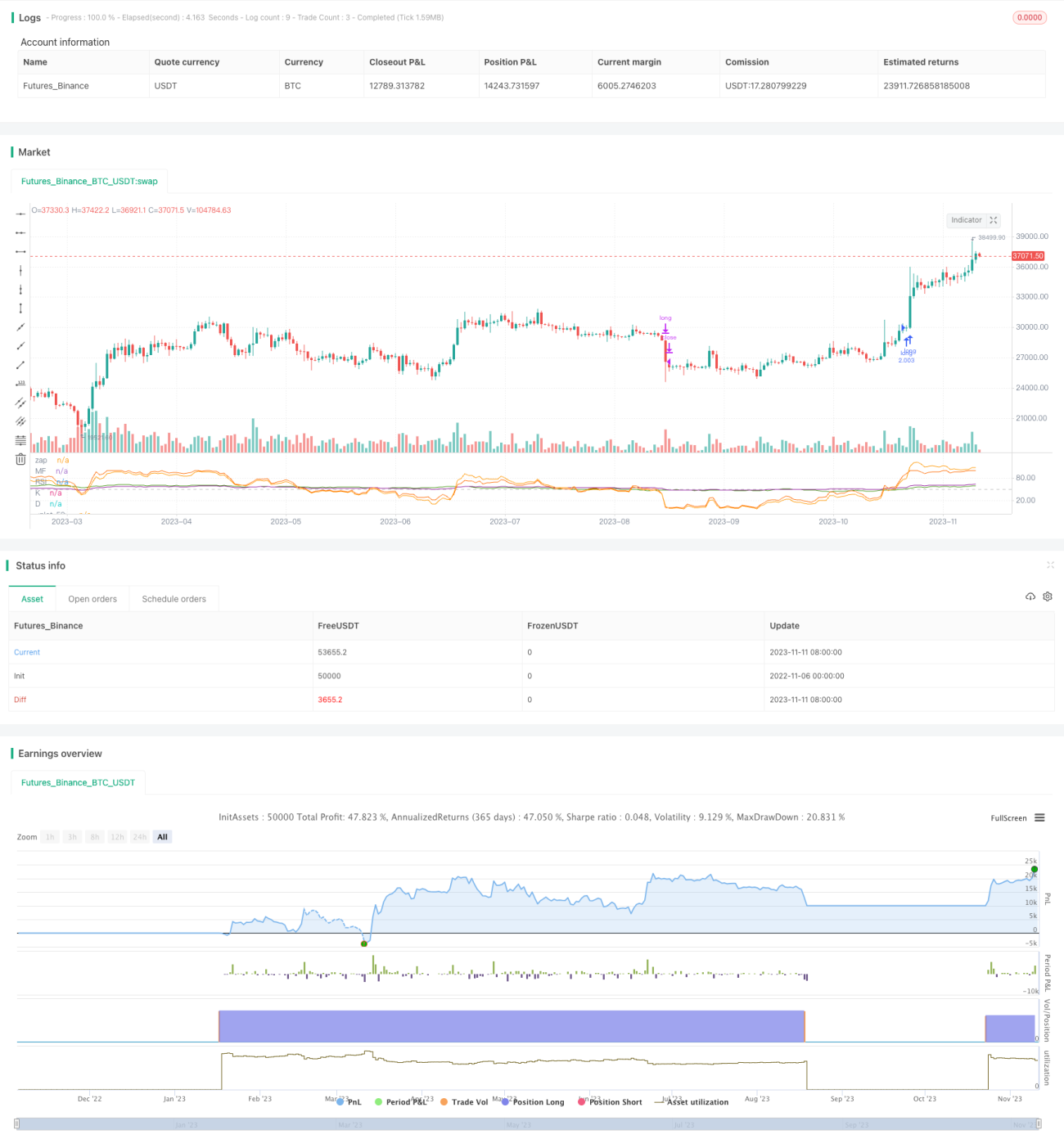

यह रणनीति RSI, MF, CCI, Stoch RSI जैसे कई मजबूत संकेतकों को एकीकृत करती है और संकेतक क्रॉसओवर के माध्यम से मजबूत प्रवृत्ति की पहचान और ट्रैकिंग करती है। रणनीति पहले कई अवधियों के संकेतकों की गणना करती है, फिर संकेतकों का औसत लेती है। जब सभी संकेतक मजबूत सीमा को पार करते हैं तो खरीद संकेत उत्पन्न होता है, और जब सभी संकेतक कमजोर सीमा से नीचे गिर जाते हैं तो बिक्री संकेत उत्पन्न होता है, जिससे शेयर मूल्य के प्रवृत्ति परिवर्तन बिंदु को पकड़ा जा सके और मजबूत प्रवृत्ति को ट्रैक किया जा सके।

रणनीति सिद्धांत

रणनीति एक साथ RSI, MF, CCI, Stoch RSI चार मजबूत संकेतकों की गणना करती है। इनमें RSI एक निश्चित अवधि के भीतर मूल्य वृद्धि और गिरावट में परिवर्तनों की गणना करके ताकत कमजोरी का आकलन करता है; MF भी वृद्धि-गिरावट अनुपात पर विचार करता है; CCI मूल्य के चलती औसत से विचलन की डिग्री की गणना करके ओवरबॉट/ओवरसोल्ड स्थिति का आकलन करता है; Stoch RSI RSI के आधार पर KDJ गणना पद्धति को शामिल करता है।

रणनीति 50 को संकेतकों का तटस्थ क्षेत्र निर्धारित करती है। जब RSI, MF, CCI, Stoch RSI की K और D रेखाएं सभी 50 को ऊपर से पार करती हैं तो खरीद संकेत उत्पन्न होता है, जो दर्शाता है कि शेयर मूल्य मजबूत अपट्रेंड में है; जब सभी संकेतक 50 से नीचे गिर जाते हैं तो बिक्री संकेत उत्पन्न होता है, जो दर्शाता है कि शेयर मूल्य समेकन या डाउनट्रेंड में प्रवेश कर रहा है। प्रवेश के बाद एक विस्तृत स्टॉप-लॉस सीमा निर्धारित की जाती है ताकि मजबूत प्रवृत्ति को ट्रैक किया जा सके।

इस रणनीति का लाभ यह है कि संकेतक व्यापक हैं, जिनमें शेयर मूल्य की ताकत की गणना करने के कई तरीके शामिल हैं, और संकेतक एक दूसरे को सत्यापित कर सकते हैं, जिससे गलत संकेतों से बचा जा सकता है। संकेतकों के औसत के माध्यम से निर्णय लेने से कुछ शोर को फ़िल्टर किया जा सकता है।

रणनीति के लाभ

-

संकेतक व्यापक हैं, जिनमें RSI, MF, CCI, Stoch RSI जैसी कई मजबूत आकलन विधियां शामिल हैं, जो एक दूसरे को सत्यापित कर सकती हैं और पहचान सटीकता में सुधार कर सकती हैं।

-

संकेतकों के औसत की गणना करके कुछ शोर को फ़िल्टर किया जा सकता है, जिससे संकेत अधिक विश्वसनीय हो जाते हैं।

-

प्रवेश के समय के रूप में संकेतकों के बहु-क्रॉसओवर का उपयोग प्रभावी रूप से शेयर मूल्य के मजबूत परिवर्तन बिंदु की पहचान कर सकता है।

-

एक विस्तृत स्टॉप-लॉस सीमा निर्धारित करके मजबूत प्रवृत्ति का निरंतर अनुसरण किया जा सकता है और अतिरिक्त लाभ प्राप्त किया जा सकता है।

-

रणनीति का विचार स्पष्ट और समझने में आसान है, पैरामीटर सेटिंग उचित है, और वास्तविक व्यापार में लागू करना आसान है।

रणनीति जोखिम

-

मजबूत उलटफेर जोखिम। शेयर मूल्य में अचानक उलटफेर होने से रणनीति स्टॉप-लॉस को ट्रिगर कर सकती है।

-

प्रवृत्ति उतार-चढ़ाव जोखिम। मजबूत प्रवृत्ति में शेयर मूल्य में महत्वपूर्ण सुधार हो सकता है, जिसके लिए उचित स्टॉप-लॉस सीमा निर्धारित करने की आवश्यकता है।

-

तेजी बाजार जोखिम। रणनीति मुख्य रूप से मजबूत प्रवृत्ति को ट्रैक करती है, और मंदी के बाजार में प्रभाव खराब हो सकता है।

-

पैरामीटर अनुकूलन जोखिम। संकेतक पैरामीटर को विभिन्न उपकरणों के अनुसार परीक्षण और अनुकूलित करने की आवश्यकता है, अन्यथा प्रभाव खराब हो सकता है।

-

उचित स्टॉप-लॉस, पैरामीटर परीक्षण, स्थिति आकार समायोजन आदि के माध्यम से जोखिम को नियंत्रित किया जा सकता है।

रणनीति अनुकूलन दिशाएं

-

विभिन्न पैरामीटर संयोजनों का परीक्षण किया जा सकता है, और किसी विशिष्ट उपकरण के लिए अधिक उपयुक्त RSI, CCI आदि की अवधि चुनी जा सकती है।

-

अधिक प्रकार के संकेतक, जैसे अस्थिरता संकेतक, वॉल्यूम संकेतक आदि शामिल किए जा सकते हैं, ताकि बहु-संकेतक क्रॉसओवर तर्क को समृद्ध किया जा सके।

-

बाजार की स्थितियों के अनुसार प्रति व्यापार स्थिति प्रतिशत को स्वचालित रूप से समायोजित किया जा सकता है।

-

बाजार में उतार-चढ़ाव की डिग्री के आधार पर ट्रेलिंग स्टॉप-लॉस के लिए गतिशील स्टॉप-लॉस सेट किया जा सकता है।

-

संकेतक स्तरीय क्रॉसओवर की संभावना तलाशी जा सकती है: पहले प्राथमिक संकेतक क्रॉसओवर के माध्यम से प्रवेश, फिर द्वितीयक संकेतक क्रॉसओवर के माध्यम से प्रवृत्ति का अनुसरण।

सारांश

यह रणनीति RSI, MF, CCI, Stoch RSI जैसे कई मजबूत संकेतकों के क्रॉसओवर के माध्यम से मजबूत प्रवृत्ति की पहचान और ट्रैकिंग करती है। रणनीति के संकेतक व्यापक और पूरक हैं, और संकेतकों के औसत की गणना प्रभावी रूप से गलत अलर्ट को फ़िल्टर कर सकती है। संकेतक क्रॉसओवर के माध्यम से प्रवेश समय का निर्धारण अपेक्षाकृत विश्वसनीय है, और एक विस्तृत स्टॉप-लॉस सीमा निर्धारित करके प्रवृत्ति का निरंतर अनुसरण किया जा सकता है। हालांकि, शेयर मूल्य में उलटफेर की संभावना से सावधान रहना चाहिए, और पैरामीटर परीक्षण और अनुकूलन भी महत्वपूर्ण हैं। कुल मिलाकर, यह रणनीति सरल और स्पष्ट है, और बहु-संकेतक सत्यापन और स्टॉप-लॉस अनुकूलन के माध्यम से मजबूत प्रवृत्ति का अच्छा अनुसरण प्राप्त किया जा सकता है।

- 1