अत्यधिक वितरण स्विंग रणनीति

यह रणनीति Chande मोमेंटम ऑसिलेटर के चरम मानों का पता लगाने के लिए सामान्य वितरण का उपयोग करती है, ताकि बिटकॉइन और क्रिप्टोकरेंसी के 1 मिनट के टाइमफ्रेम में व्यापार किया जा सके। हालांकि, मापदंडों को किसी भी ट्रेडिंग जोड़ी के लिए समायोजित किया जा सकता है।

Chande मोमेंटम इंडिकेटर पर लंबे समय तक शोध करने के बाद, मैंने एक ऐसी रणनीति बनाने का निर्णय लिया जो बाजार में प्रवेश के लिए सामान्य वितरण के प्रतिशतक स्तरों का उपयोग करती है। यह 1 मिनट के टाइमफ्रेम में लगातार कई दिनों तक शानदार रिटर्न उत्पन्न कर सकती है, और अंतिम लक्ष्य रणनीति के एक अधिक शक्तिशाली संस्करण को रोबोट पर चलाकर लाभ कमाना है। यह रणनीति सख्त परिभाषाओं का पालन करती है, लेकिन अधिक लेन-देन के लिए मापदंडों को ढीला भी किया जा सकता है, जिससे अधिक नमूना आकार और बेहतर शार्प अनुपात प्राप्त हो सके।

रणनीति जांचती है कि क्या Chande का मान पिछले कुछ सौ Chande मानों के आधार पर गणना किए गए चरम प्रतिशतक में स्थित है; यदि हाँ, तो पोजीशन खोली जाती है।

स्टॉप-लॉस और टेक-प्रॉफिट को अभी तक इस रणनीति में एकीकृत नहीं किया गया है, लेकिन यह अगली सुविधा होगी जो नुकसान को कम करने और संभावित लाभ को बढ़ाने के लिए जोड़ी जाएगी।

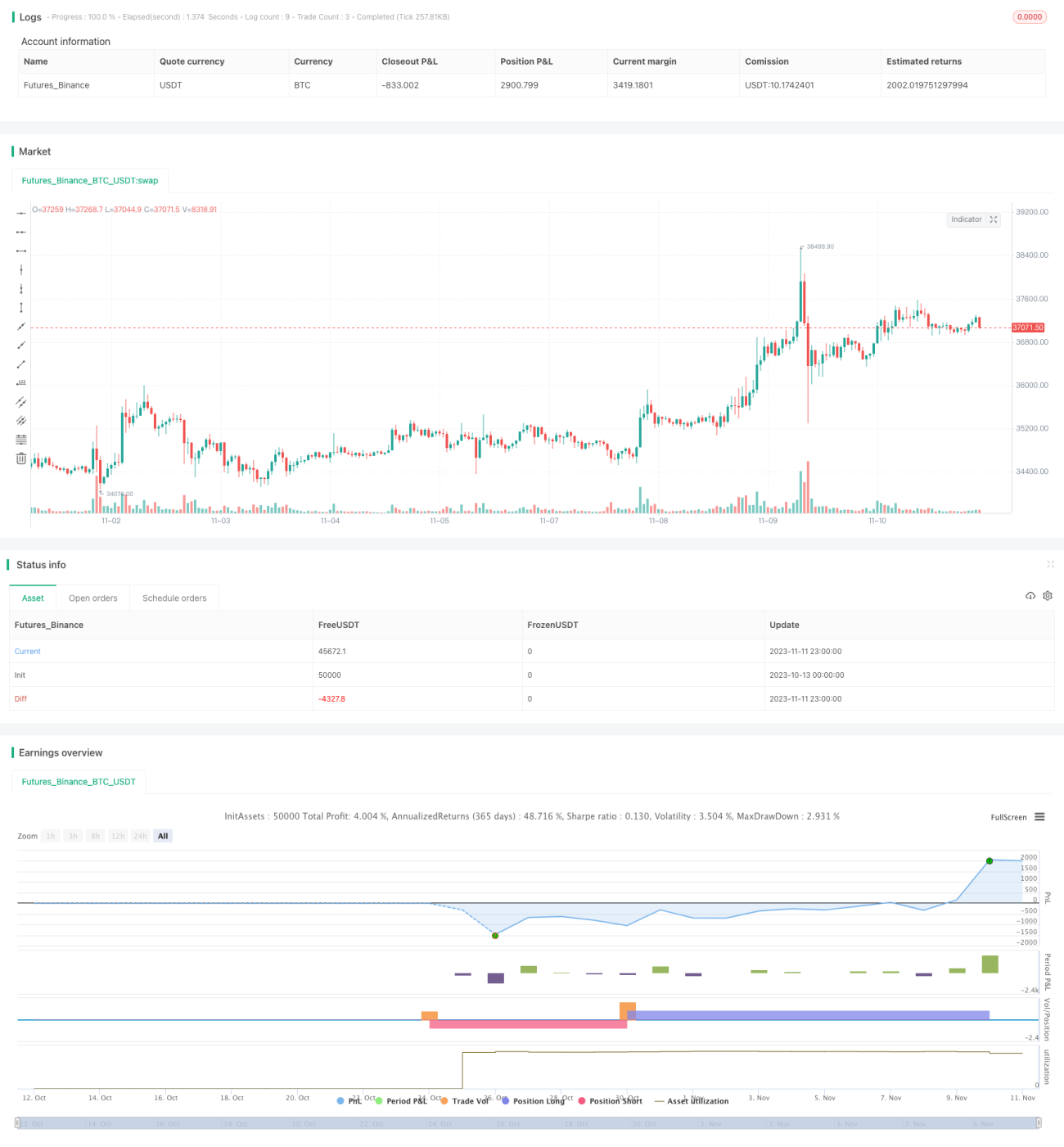

कम टाइमफ्रेम पर कोई भी तरल क्रिप्टोकरेंसी ट्रेडिंग जोड़ी अच्छे परिणाम देती है।

हमारे पास एक मुफ्त 15 मिनट और 1 घंटे की रणनीति भी उपलब्ध है।

रणनीति का सिद्धांत

यह रणनीति सबसे पहले Chande मोमेंटम ऑसिलेटर की गणना करती है, जो चालू दिन के समापन मूल्य में पिछले दिन के समापन मूल्य की तुलना में परिवर्तन पर आधारित होता है। विशेष रूप से, यह वृद्धि परिवर्तनों के योग और कमी परिवर्तनों के योग के अनुपात के माध्यम से मूल्य परिवर्तन की गति को मापता है।

इसके बाद, रणनीति पिछली निश्चित अवधि (डिफ़ॉल्ट 425 अवधि) के Chande मानों को रिकॉर्ड करती है और विभिन्न प्रतिशतक स्तरों की गणना करती है। जब वर्तमान Chande मान पूर्व निर्धारित चरम प्रतिशतक (डिफ़ॉल्ट रूप से खरीद के लिए 1% और बिक्री के लिए 99%) तक पहुँचता है, तो लॉन्ग/शॉर्ट पोजीशन खोलने का संकेत उत्पन्न होता है। समापन संकेत तब उत्पन्न होता है जब Chande मान सामान्य प्रतिशतक स्तर (डिफ़ॉल्ट 97.5% और 2.5%) पर पहुँच जाता है।

इस तरह, रणनीति Chande मान के चरम उल्लंघन को पकड़ सकती है, जिससे अचानक प्रवृत्तियों को भुनाया जा सकता है। साथ ही, यह Chande मान के लंबे समय तक चरम स्थिति में रहने पर बार-बार पोजीशन खोलने के जोखिम से भी बचाती है।

रणनीति के लाभ

- Chande इंडिकेटर की गति विशेषताओं का उपयोग करके बाजार में अचानक प्रवृत्तियों को तेजी से पकड़ती है

- सामान्य वितरण संभावना का उपयोग करके चरम मानों का पता लगाती है, जिससे ड्रॉडाउन का जोखिम कम होता है

- समायोज्य मापदंड विभिन्न बाजार स्थितियों के लिए उपयुक्त बनाते हैं

- सरल और सहज रणनीति तर्क, समझने और लागू करने में आसान

रणनीति के जोखिम

- Chande एक गति संकेतक के रूप में अल्पकालिक बाजार शोर के प्रति संवेदनशील है, जो गलत संकेत उत्पन्न कर सकता है

- चरम मानों पर व्यापार करने से लंबे समय तक नकदी में रहना पड़ता है, दिन के कारोबार की आवृत्ति कम होती है

- स्टॉप-लॉस और टेक-प्रॉफिट सेट नहीं होने से नुकसान बढ़ने का जोखिम रहता है

- अनुचित पैरामीटर सेटिंग से अत्यधिक ऑप्टिमाइजेशन हो सकता है

जोखिम प्रबंधन में स्टॉप-लॉस और टेक-प्रॉफिट सेट करना, चरम मापदंडों को ढीला करना और गलत संकेतों को छानने के लिए प्रवृत्ति संकेतकों को शामिल करना शामिल होना चाहिए। इसके अलावा, मापदंडों को अनुकूलित करते समय अत्यधिक ऑप्टिमाइजेशन से बचने का ध्यान रखना चाहिए।

रणनीति अनुकूलन

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

स्टॉप-लॉस और टेक-प्रॉफिट नियम जोड़ना, उचित स्टॉप-लॉस मार्जिन सेट करना और प्रति ट्रेड नुकसान के जोखिम को नियंत्रित करना।

-

मापदंडों को अनुकूलित करना, विभिन्न बाजार स्थितियों के अनुसार लंबी और छोटी अवधि के पैरामीटर संयोजन को समायोजित करना। इष्टतम पैरामीटर खोजने के लिए स्टेपवाइज ऑप्टिमाइजेशन एल्गोरिदम जोड़ा जा सकता है।

-

फ़िल्टर शर्तें जोड़ना, MA जैसे प्रवृत्ति संकेतकों के साथ प्रतिकूल प्रवृत्तियों में गलत संकेतों को फ़िल्टर करना, रणनीति की स्थिरता में सुधार करना।

-

कई टाइमफ्रेम को संयोजित करना, उच्च टाइमफ्रेम पर प्रवृत्ति दिशा निर्धारित करना और निचले टाइमफ्रेम पर प्रवेश करना।

-

विभिन्न ट्रेडिंग उपकरणों के लिए पैरामीटर मजबूती का परीक्षण करना, अधिक उपकरणों के अनुकूल बनाना।

-

मशीन लर्निंग एल्गोरिदम शुरू करना, AI का उपयोग करके मापदंडों और फ़िल्टर शर्तों को अनुकूलित करना, गतिशील समायोजन सक्षम करना।

सारांश

कुल मिलाकर यह रणनीति Chande मोमेंटम इंडिकेटर के चरम मानों का उपयोग करके प्रवृत्ति व्यापार को पकड़ने का एक रणनीतिक दृष्टिकोण है। इसका सीधा रणनीति तर्क और कुशल संचालन अचानक प्रवृत्तियों को तेजी से पकड़ने के लिए बहुत उपयुक्त है। साथ ही, जोखिम को नियंत्रित करने, अत्यधिक ऑप्टिमाइजेशन से बचने और विभिन्न बाजार स्थितियों के अनुकूल होने के लिए कई पहलुओं में अनुकूलन करने पर ध्यान देना चाहिए। कुल मिलाकर, यह रणनीति बाजार में अचानक प्रवृत्तियों पर व्यापार करने का एक प्रभावी तरीका प्रदान करती है, जो आगे के शोध और अनुप्रयोग के योग्य है।

- 1