डबल MACD मात्रात्मक ट्रेडिंग रणनीति

अवलोकन

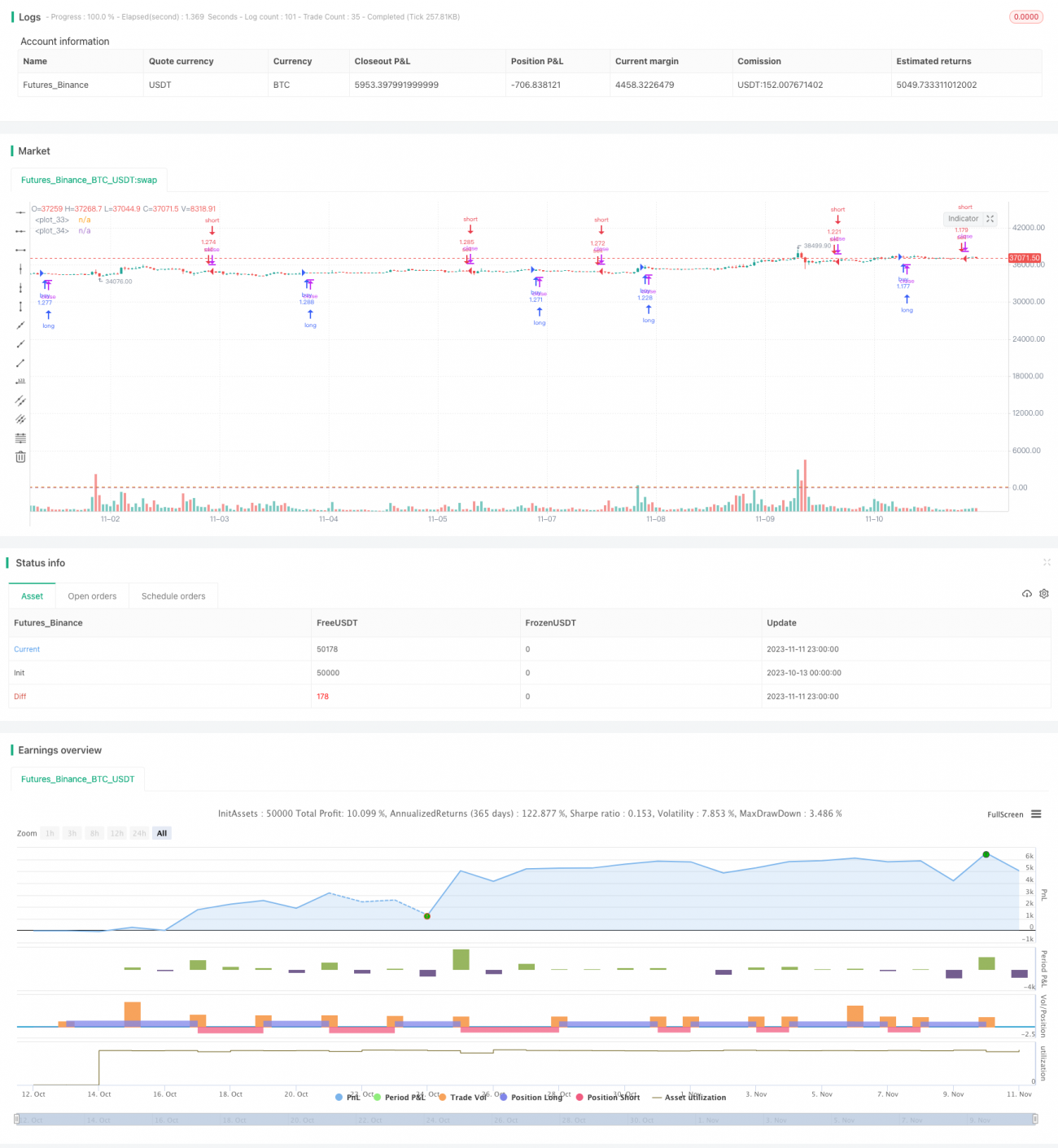

यह रणनीति दोहरी EMA प्रणाली और RSI संकेतक के संयोजन का उपयोग करती है, जो बाजार की प्रवृत्ति का आकलन करने के साथ-साथ ट्रेडिंग सिग्नल उत्पन्न करने में सहायता करती है। यह एक ट्रेंड फॉलोइंग रणनीति है। यह सरल और उपयोग में आसान है, जो विभिन्न बड़े बाजार सूचकांकों और क्रिप्टोकरेंसी पर लागू होती है। 2013 से अब तक के बैकटेस्ट में इसने 500% से अधिक का संचयी लाभ अर्जित किया है।

रणनीति सिद्धांत

यह रणनीति दो अलग-अलग पैरामीटर सेटिंग्स वाले MACD को मुख्य ट्रेडिंग संकेतक के रूप में उपयोग करती है। पहला MACD 10-अवधि की छोटी मूविंग एवरेज और 22-अवधि की लंबी मूविंग एवरेज का उपयोग करता है, जिसमें 9-अवधि की सिग्नल लाइन होती है। दूसरा MACD 21-अवधि की छोटी मूविंग एवरेज और 45-अवधि की लंबी मूविंग एवरेज का उपयोग करता है, जिसमें 20-अवधि की सिग्नल लाइन होती है।

जब पहले MACD की DIFF लाइन शून्य रेखा को ऊपर से पार करती है तो खरीद सिग्नल उत्पन्न होता है, और नीचे से पार करने पर बिक्री सिग्नल उत्पन्न होता है। दूसरे MACD की DIFF लाइन द्वारा उत्पन्न सिग्नल पहले MACD के सिग्नल की पुष्टि करने का कार्य करता है।

साथ ही, यह रणनीति मूल्य गति की गणना के लिए एक सूत्र का भी उपयोग करती है: नवीनतम कैंडल का बंद मूल्य + उच्चतम मूल्य को पिछली कैंडल के बंद मूल्य + उच्चतम मूल्य से विभाजित किया जाता है। यदि परिणाम 1 से अधिक है, तो यह इंगित करता है कि वर्तमान में ऊपर की प्रवृत्ति है और खरीद सिग्नल उत्पन्न होता है, अन्यथा बिक्री सिग्नल उत्पन्न होता है।

अंत में, Stoch RSI की K लाइन 20 से अधिक होने पर भी बिक्री सिग्नल की पुष्टि होती है।

लाभ विश्लेषण

यह रणनीति प्रवृत्ति का आकलन करने के लिए दोहरी EMA संयोजन का उपयोग करती है, जो प्रभावी रूप से झूठे ब्रेकआउट को फ़िल्टर कर सकती है। सहायक गति सूत्र उतार-चढ़ाव के कारण होने वाले गलत सिग्नल से भी बचाता है। Stoch RSI संकेतक का उपयोग ओवरबॉट और ओवरसोल्ड क्षेत्रों में बिक्री सिग्नल उत्पन्न करने में मदद करता है, जिससे ऊंचे स्तर पर खरीदने से बचा जा सकता है।

यह रणनीति केवल कुछ सामान्य संकेतकों के सरल संयोजन का उपयोग करती है, इसमें कोई अत्यधिक जटिल तर्क नहीं है, और इसे समझना और संशोधित करना बहुत आसान है। पैरामीटर सेटिंग्स भी बहुत सामान्य हैं, विभिन्न प्रकार के लिए अनुकूलन की आवश्यकता नहीं है, और अनुकूलनशीलता अच्छी है।

बैकटेस्ट परिणामों के अनुसार, इस रणनीति ने शेयर सूचकांक, क्रिप्टोकरेंसी आदि जैसे विभिन्न प्रकारों पर अच्छा संचयी लाभ दिखाया है, और अधिकतम ड्रॉडाउन भी अपेक्षाकृत आदर्श है। इसे एक बहुत ही सामान्य ट्रेंड फॉलोइंग रणनीति के रूप में उपयोग किया जा सकता है।

जोखिम विश्लेषण

इस रणनीति का मुख्य जोखिम यह है कि यह मूविंग एवरेज पर निर्भर करती है। जब कीमतों में बड़ा उतार-चढ़ाव होता है, तो व्हिपसॉ (whipsaw) की संभावना अधिक होती है, जिससे नुकसान हो सकता है। इसके अलावा, प्रति ट्रेड नुकसान को सीमित करने के लिए कोई स्टॉप लॉस सेट नहीं किया गया है।

Stoch RSI संकेतक का ओवरबॉट/ओवरसोल्ड निर्धारण बहुत प्रभावी नहीं है, और रिवर्सल सिग्नल छूटने की संभावना रहती है।

यदि कीमत में तेज गिरावट आती है लेकिन MACD संकेतक ने अभी तक डेड क्रॉस (मौत का क्रॉस) नहीं बनाया है, तो यह रणनीति स्थिति को बनाए रखेगी और नुकसान उठाती रहेगी।

अनुकूलन की दिशा

प्रति ट्रेड नुकसान को सीमित करने के लिए स्टॉप लॉस लागू करने पर विचार किया जा सकता है। उदाहरण के लिए, ATR स्टॉप लॉस या निचली मूविंग एवरेज के आधार पर स्टॉप लॉस सेट करना।

अन्य संकेतक जोड़कर सहायता ली जा सकती है, जैसे KD संकेतक या बोलिंगर बैंड को Stoch RSI के साथ जोड़कर ओवरबॉट/ओवरसोल्ड का अधिक विश्वसनीय निर्धारण किया जा सकता है।

वॉल्यूम विश्लेषण जोड़ा जा सकता है, जैसे जब भारी मात्रा में पोजीशन कम हो रही हो तो स्टॉप लॉस बढ़ाना, या जब वॉल्यूम कम हो तो पोजीशन लेने से बचना।

विभिन्न पैरामीटर संयोजनों का परीक्षण करके MACD की अवधि को अनुकूलित किया जा सकता है। विभिन्न समय-सीमाओं के MACD जोड़कर बहु-स्तरीय पुष्टि भी बनाई जा सकती है।

सारांश

यह दोहरी MACD क्वांटिटेटिव ट्रेडिंग रणनीति समग्र रूप से सरल और स्पष्ट है। यह प्रवृत्ति का आकलन करने के लिए दोहरी EMA संयोजन का उपयोग करती है, और गलत सिग्नल से बचने के लिए गति संकेतक का सहारा लेती है, जिससे अच्छे ट्रेडिंग अवसरों का चयन किया जा सकता है। इस रणनीति के पैरामीटर सामान्य हैं, वास्तविक प्रदर्शन स्थिर है, और इसे एक आधार रणनीति के रूप में उपयोग करके अनुकूलन और समायोजन किया जा सकता है। अगले चरण में, स्टॉप लॉस विधि को संशोधित करके, वॉल्यूम विश्लेषण जोड़कर, और अन्य संकेतकों को शामिल करके रणनीति की स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है।

/*backtest

start: 2023-10-13 00:00:00

end: 2023-11-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Multiple MACD RSI simple strategy", overlay=true, initial_capital=5000, default_qty_type=strategy.percent_of_equity, default_qty_value=80, pyramiding=0, calc_on_order_fills=true)

fastLength = input(10)- 1