दोहरे अवसर रिवर्सल क्वांटिटेटिव रणनीति

अवलोकन

डुअल ऑपर्च्युनिटी रिवर्सल क्वांटिटेटिव स्ट्रैटजी एक संयुक्त रणनीति है जो 123 रिवर्सल और स्टोकास्टिक RSI दो रणनीतिक दृष्टिकोणों को एकीकृत करती है। यह रणनीति पहले यह निर्धारित करती है कि कीमत में 123 रिवर्सल पैटर्न दिखाई दिया है या नहीं, और फिर स्टोकास्टिक RSI संकेतक के माध्यम से रिवर्सल सिग्नल की पुष्टि करती है। जब दोनों एक साथ संकेत देते हैं, तभी लॉन्ग या शॉर्ट पोजीशन खोली जाती है। यह दोहरी पुष्टि तंत्र झूठे सिग्नलों को प्रभावी ढंग से फ़िल्टर कर सकता है और रणनीति की स्थिरता में सुधार कर सकता है।

रणनीति सिद्धांत

इस रणनीति में दो भाग होते हैं:

-

123 रिवर्सल

यह भाग 123 पैटर्न का उपयोग करके मूल्य प्रतिवर्तन का निर्धारण करता है। विशेष तर्क इस प्रकार है:- यदि बंद मूल्य पिछले दिन के बंद मूल्य से कम था, और वर्तमान बंद मूल्य पिछले दिन के बंद मूल्य से अधिक है, और साथ ही 9-दिवसीय Slow Stochastic 50 से नीचे है, तो लॉन्ग करें।

- यदि बंद मूल्य पिछले दिन के बंद मूल्य से अधिक था, और वर्तमान बंद मूल्य पिछले दिन के बंद मूल्य से कम है, और साथ ही 9-दिवसीय Fast Stochastic 50 से ऊपर है, तो शॉर्ट करें।

इससे मूल्य प्रतिवर्तन के प्रारंभिक संकेतों का पता लगाया जा सकता है।

-

स्टोकास्टिक RSI

यह भाग RSI पर स्टोकास्टिक संकेतक का पुन: विश्लेषण करके प्रतिवर्तन की पुष्टि करता है:- RSI का मान 14 की अवधि के साथ परिकलित करें।

- RSI पर 14 की अवधि के साथ स्टोकास्टिक विश्लेषण लागू करें, K मान प्राप्त करें।

- K मान के 3-दिवसीय SMA D मान की गणना करें।

- यदि K मान 80 से अधिक है तो तेजी का संकेत, और यदि K मान 20 से कम है तो मंदी का संकेत।

दोनों भागों द्वारा एक साथ संकेत देने पर ही पोजीशन खोली जाती है।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ दोहरी पुष्टि दृष्टिकोण है, जो झूठे संकेतों को प्रभावी ढंग से फ़िल्टर कर सकता है और स्थिरता में सुधार कर सकता है। विशिष्ट लाभ इस प्रकार हैं:

- 123 रिवर्सल मूल्य प्रतिवर्तन की प्रवृत्ति का जल्दी पता लगा सकता है।

- स्टोकास्टिक RSI प्रतिवर्तन की पुष्टि प्रदान करता है, जिससे प्रतिवर्तन बिंदु छूटने से बचा जा सकता है।

- दोनों का संयोजन जीत दर बढ़ा सकता है और झूठे संकेतों की संभावना कम कर सकता है।

- पैरामीटर संयोजन अनुकूलन का उपयोग करके, विभिन्न बाजारों के अनुसार पैरामीटर समायोजित किए जा सकते हैं।

- प्रोग्रामेटिक कार्यान्वयन सरल और स्पष्ट है, वास्तविक व्यापार में लागू करना आसान है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं जिन पर ध्यान देने की आवश्यकता है:

- प्रतिवर्तन विफलता का जोखिम: बाजार में झूठा प्रतिवर्तन हो सकता है, जिससे हानि हो सकती है।

- पैरामीटर अनुकूलन जोखिम: अनुपयुक्त पैरामीटर संयोजन रणनीति के प्रदर्शन को खराब कर सकते हैं।

- अति-अनुकूलन जोखिम: ऐतिहासिक डेटा के लिए पैरामीटर का अत्यधिक अनुकूलन भविष्य के परिणामों को दोहराने में असमर्थ हो सकता है।

- उच्च व्यापार आवृत्ति का जोखिम: दोहरे संकेत व्यापार की आवृत्ति बढ़ा सकते हैं, जिससे स्लिपेज लागत बढ़ सकती है।

- कोड कार्यान्वयन का जोखिम: कोड में त्रुटियाँ वास्तविक व्यापार में असामान्य प्रदर्शन का कारण बन सकती हैं।

संबंधित समाधान:

- पोजीशन आकार उचित रूप से समायोजित करें और प्रति व्यापार हानि को नियंत्रित करें।

- पैरामीटर अनुकूलन के लिए वॉक-फॉरवर्ड विधि का उपयोग करें।

- पैरामीटर स्थिरता पर ध्यान दें, अत्यधिक लाभ का पीछा न करें।

- पोजीशन खोलने की शर्तों को उचित रूप से समायोजित करके व्यापार आवृत्ति कम करें।

- कोड का सावधानीपूर्वक परीक्षण करें ताकि तर्क सही हो।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- पैरामीटर अनुकूलन: Stochastic जैसे पैरामीटर को विशिष्ट बाजार के अनुसार समायोजित किया जा सकता है।

- पोजीशन खोलने की शर्तों का अनुकूलन: आवेगपूर्ण प्रतिवर्तन से बचने के लिए अन्य कारक जोड़े जा सकते हैं।

- स्टॉप-लॉस तंत्र का अनुकूलन: ट्रेलिंग स्टॉप, टाइम स्टॉप आदि निर्धारित किए जा सकते हैं।

- व्यापार आवृत्ति कम करना: व्यापार फ़िल्टरिंग शर्तें जोड़कर व्यापार आवृत्ति कम की जा सकती है।

- पोजीशन प्रबंधन बढ़ाना: बाजार की स्थिति के अनुसार पोजीशन आकार समायोजित करें।

- कमीशन कारक पर विचार: वास्तविक कमीशन के अनुसार रणनीति पैरामीटर समायोजित करें।

सारांश

डुअल ऑपर्च्युनिटी रिवर्सल क्वांटिटेटिव स्ट्रैटजी कुल मिलाकर एक स्थिर और व्यावहारिक अल्पकालिक प्रतिवर्तन रणनीति है। यह प्रतिवर्तन को पकड़ने की संवेदनशीलता और दोहरे फ़िल्टर की स्थिरता दोनों को समाहित करती है। पैरामीटर अनुकूलन और उचित संशोधनों के माध्यम से, यह रणनीति क्वांटिटेटिव रणनीति प्रणाली का एक प्रभावी घटक बन सकती है। हालाँकि, हमें अति-अनुकूलन और झूठे संकेतों के जोखिम से सावधान रहना चाहिए, पैरामीटर स्थिरता बनाए रखनी चाहिए, और वास्तविक व्यापार में सावधानीपूर्वक सत्यापन करना चाहिए।

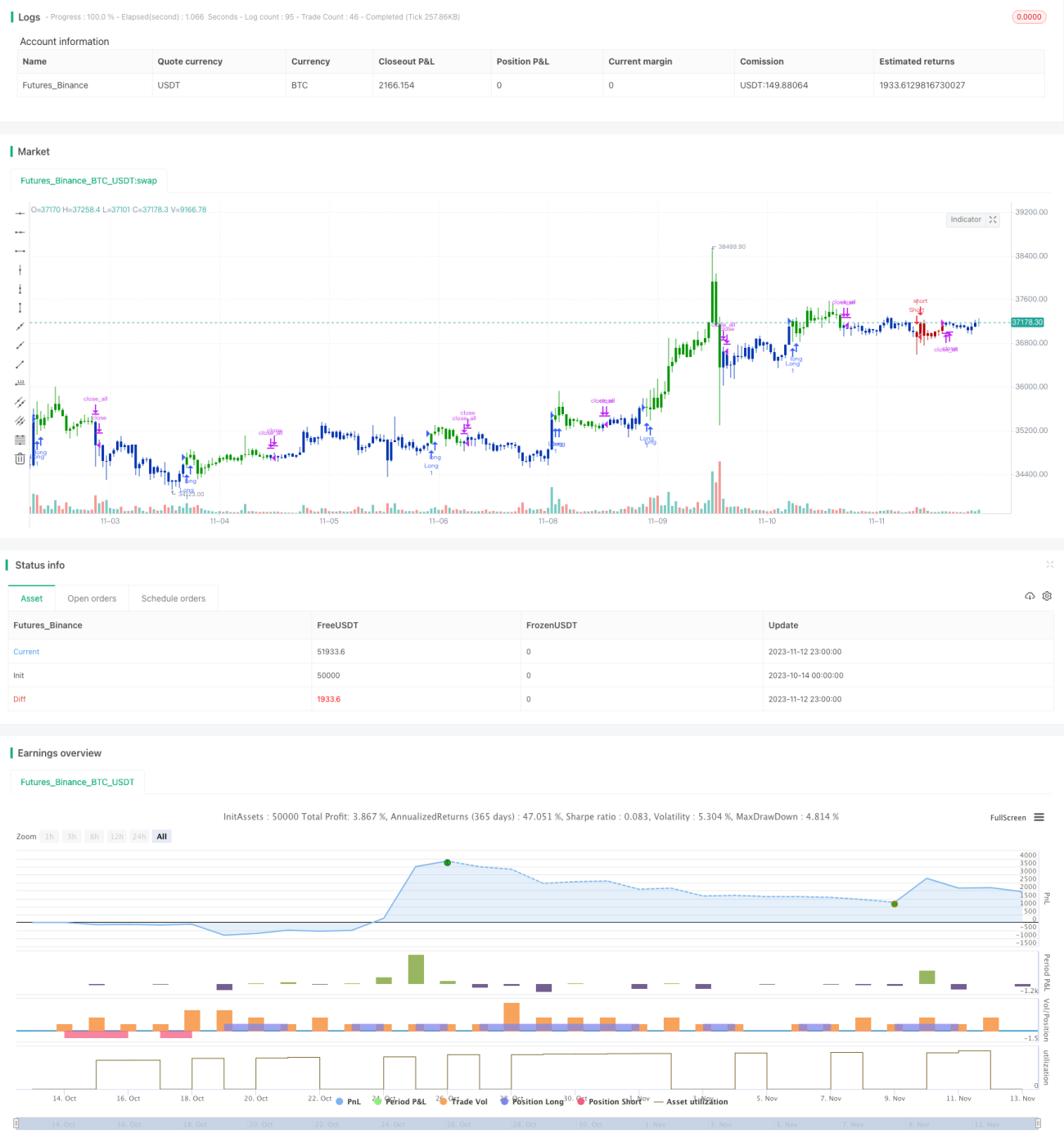

/*backtest

start: 2023-10-14 00:00:00

end: 2023-11-13 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 03/08/2021

// This is combo strategies for get a cumulative signal. - 1