ICHIMOKU आकार और STOCH संकेतक पर आधारित ट्रेंड ट्रैकिंग रणनीति

अवलोकन

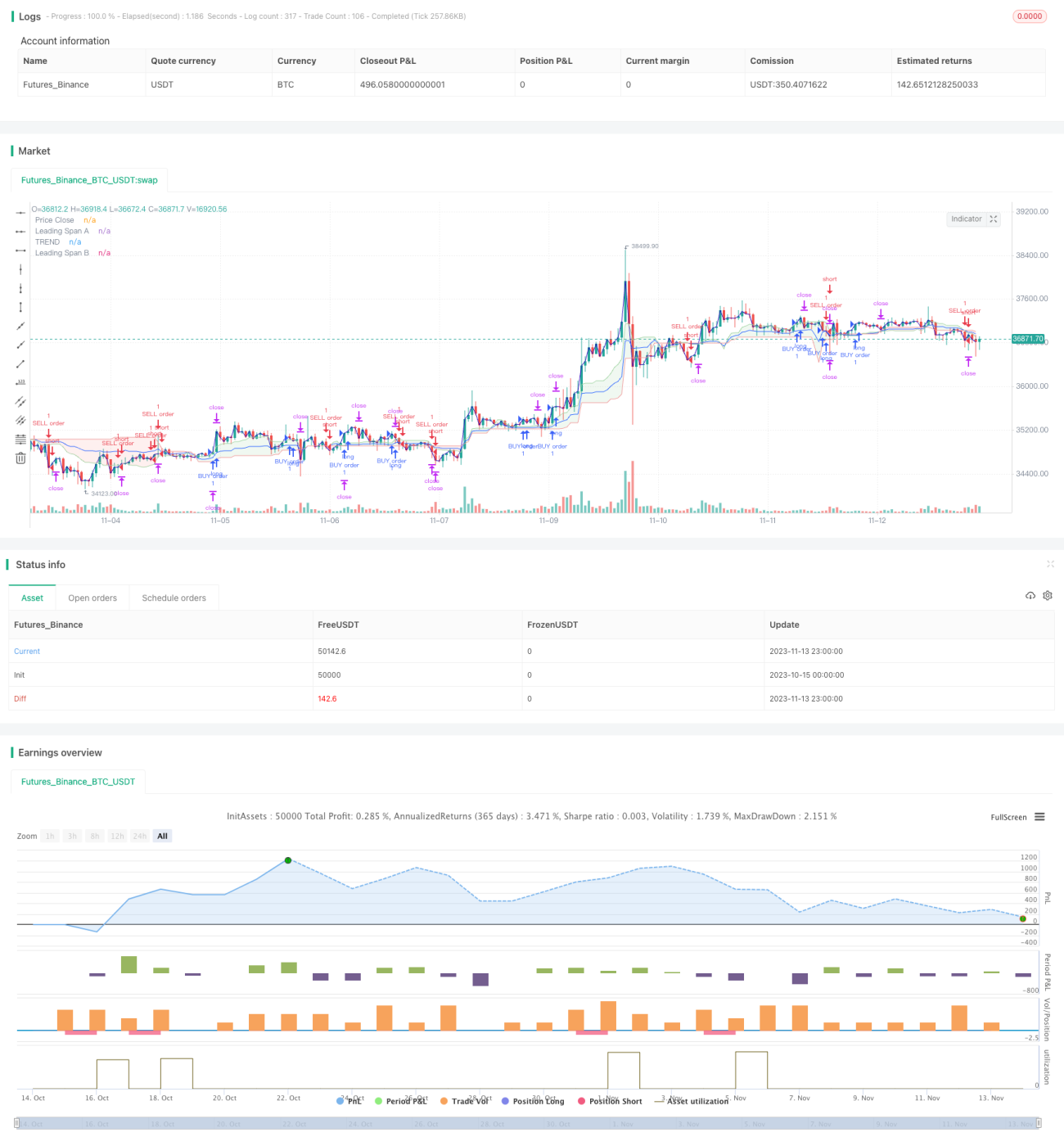

यह रणनीति ICHIMOKU क्लाउड पैटर्न इंडिकेटर और STOCH स्टोकास्टिक इंडिकेटर के आधार पर प्रवृत्ति का निर्धारण और अनुसरण करती है। रणनीति का नाम "क्लाउड स्टोक ट्रेंड फॉलोइंग स्ट्रैटेजी" है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से ICHIMOKU क्लाउड और STOCH इंडिकेटर के माध्यम से वर्तमान प्रवृत्ति की दिशा और ओवरशूट/ओवरबॉट/ओवरसोल्ड स्थितियों का निर्धारण करती है।

जब कन्वर्जन लाइन बेस लाइन को ऊपर से पार करती है और STOCH इंडिकेटर ओवरसोल्ड जोन से रिबाउंड करता है, तो इसे तेजी का संकेत माना जाता है और रणनीति तेजी की दिशा लेती है; जब कन्वर्जन लाइन बेस लाइन को नीचे से पार करती है और STOCH इंडिकेटर ओवरबॉट जोन से नीचे गिरता है, तो इसे मंदी का संकेत माना जाता है और रणनीति मंदी की दिशा लेती है।

कोड में, कन्वर्जन लाइन को पिछले N1 कैंडल्स के उच्चतम और निम्नतम मूल्यों के औसत के रूप में परिभाषित किया गया है; बेस लाइन को पिछले N2 कैंडल्स के उच्चतम और निम्नतम मूल्यों के औसत के रूप में परिभाषित किया गया है। जब कन्वर्जन लाइन बेस लाइन को ऊपर से पार करती है, तो तेजी का संकेत उत्पन्न होता है।

STOCH इंडिकेटर में, ओवरबॉट और ओवरसोल्ड रेखाओं की सीमाएँ और स्मूथिंग पैरामीटर K तथा D परिभाषित किए गए हैं। जब STOCH ओवरसोल्ड जोन से रिबाउंड करता है, तो तेजी का संकेत मिलता है, और जब यह ओवरबॉट जोन से नीचे गिरता है, तो मंदी का संकेत मिलता है।

दोनों संकेतकों को मिलाकर, यह रणनीति प्रवृत्ति की दिशा का निर्धारण करती है।

लाभ विश्लेषण

यह रणनीति चार्ट पैटर्न इंडिकेटर और ओवरबॉट/ओवरसोल्ड इंडिकेटर को जोड़कर प्रवृत्ति की दिशा का प्रभावी ढंग से निर्धारण करती है।

केवल ट्रेंड-डिटेक्टिंग इंडिकेटर का उपयोग करने की तुलना में, यह रणनीति प्रवृत्ति और ओवरशूट दोनों पर विचार करती है, जिससे एंट्री टाइमिंग अधिक सटीक हो सकती है।

ICHIMOKU क्लाउड मध्यम से दीर्घकालिक प्रवृत्ति की पहचान करने में सक्षम है, जबकि STOCH इंडिकेटर अल्पकालिक ओवरबॉट/ओवरसोल्ड स्थितियों का पता लगा सकता है, ये दोनों एक-दूसरे के पूरक हैं और एक प्रणालीगत निर्णय बनाते हैं।

जोखिम विश्लेषण

इस रणनीति में मुख्य रूप से निम्नलिखित जोखिम हैं:

-

अचानक ब्लैक स्वान घटनाओं के कारण संकेतकों के विफल होने का प्रणालीगत जोखिम।

-

कुछ हद तक लैगिंग (पिछड़ापन) मौजूद है, जिससे कुछ चालें छूट सकती हैं या विपरीत दिशा में पोजीशन खोलने का जोखिम हो सकता है।

-

मल्टी-फैक्टर समग्र निर्णय में कुछ व्यक्तिपरकता होती है, और गलत पैरामीटर सेटिंग से त्रुटियाँ हो सकती हैं।

-

बार-बार ट्रेडिंग करने पर लेन-देन की लागत मुनाफे को प्रभावित कर सकती है।

संबंधित सुधार उपाय:

-

समाचार घटनाओं के अनुसार निर्णय लेना, प्रमुख नीतिगत घटनाओं के दौरान अंधाधुंध ट्रेडिंग से बचना।

-

चक्र मापदंडों को उचित रूप से छोटा करके लैगिंग की संभावना को कम करना।

-

बैकटेस्टिंग के माध्यम से मापदंडों को अनुकूलित करना, पैरामीटर सेटिंग की वैज्ञानिकता बढ़ाना।

-

स्टॉप-लॉस और टेक-प्रॉफिट की सीमा को उचित रूप से बढ़ाकर ट्रेडिंग आवृत्ति कम करना।

अनुकूलन दिशाएँ

इस रणनीति को मुख्यतः निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

ICHIMOKU कन्वर्जन लाइन और बेस लाइन के चक्र मापदंडों को अनुकूलित करना ताकि वे विभिन्न बाजारों की विशेषताओं के अनुरूप हों।

-

STOCH इंडिकेटर के K, D स्मूथिंग पैरामीटर और ओवरबॉट/ओवरसोल्ड सीमा मापदंडों को अनुकूलित करना।

-

अन्य संकेतकों को शामिल करके मल्टी-फैक्टर मॉडल बनाना, रणनीति की प्रणालीगत क्षमता बढ़ाना।

-

स्टॉप-लॉस और टेक-प्रॉफिट बिंदुओं को अनुकूलित करके ट्रेडिंग आवृत्ति कम करना और साथ ही मुनाफा सुनिश्चित करना।

-

अचानक घटनाओं के लिए मूल्यांकन मॉड्यूल जोड़ना, ताकि प्रमुख घटनाओं के दौरान विफलता से बचा जा सके।

सारांश

यह रणनीति ICHIMOKU क्लाउड और STOCH संकेतकों पर आधारित है, जो प्रवृत्ति की दिशा और ओवरबॉट/ओवरसोल्ड स्थितियों का समग्र निर्धारण करती है, और प्रवृत्ति के अनुसार चाल को प्रभावी ढंग से ट्रैक कर सकती है। चार्ट पैटर्न और मात्रात्मक संकेतकों पर विचार करने के कारण, यह रणनीति अधिक प्रणालीगत बन जाती है। भविष्य में मापदंडों को अनुकूलित करके, अतिरिक्त संकेतकों को शामिल करके और अचानक घटनाओं के मूल्यांकन मॉड्यूल को जोड़कर इस रणनीति को और बेहतर बनाया जा सकता है।

- 1