सापेक्ष शक्ति सूचकांक (RSI) रणनीति

अवलोकन

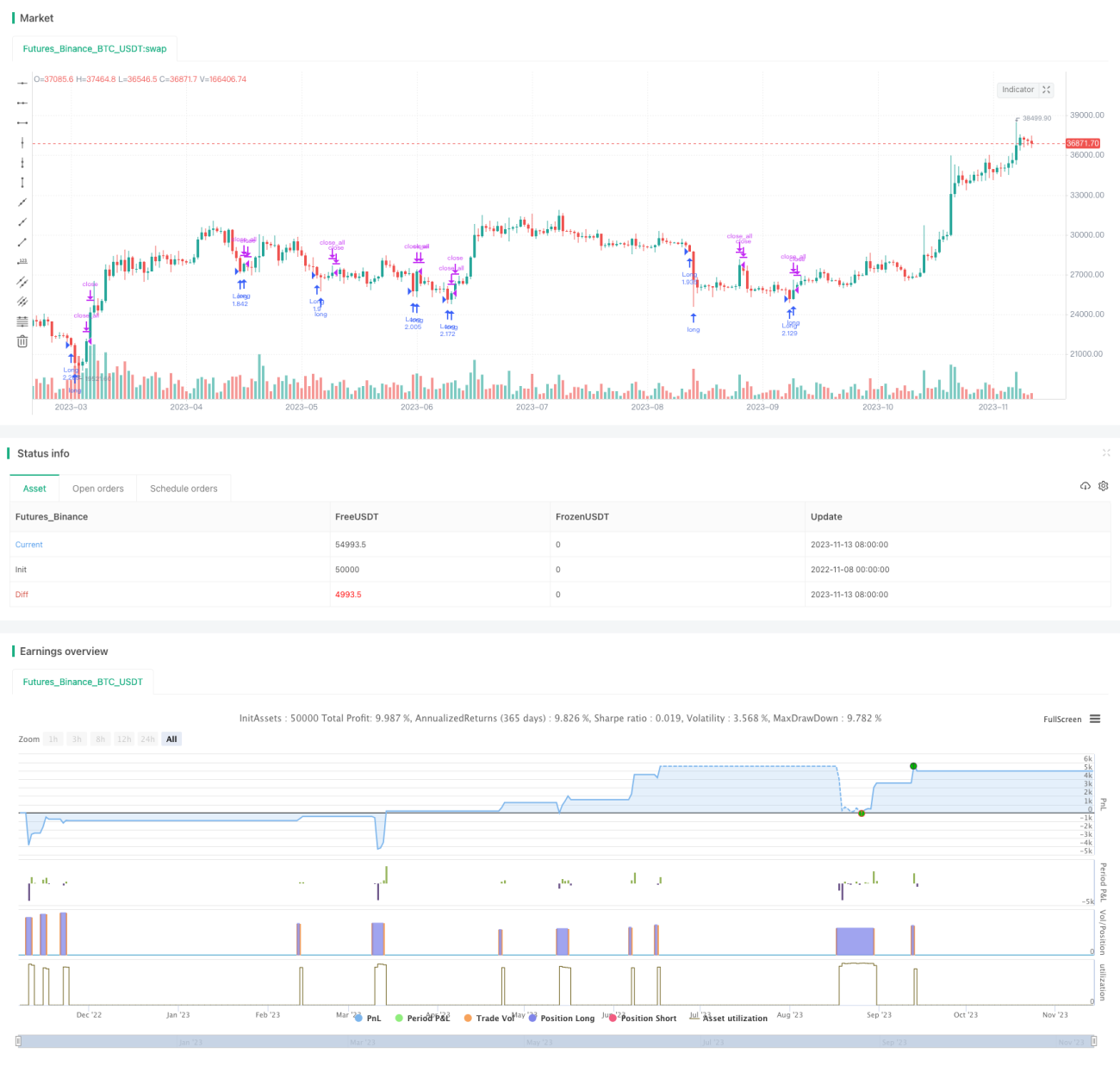

यह रणनीति रिलेटिव स्ट्रेंथ इंडेक्स (RSI) पर आधारित एक अल्पावधि ट्रेडिंग रणनीति है। यह RSI इंडिकेटर का उपयोग करके ओवरबॉट और ओवरसोल्ड क्षेत्रों की पहचान करती है, और कैंडल बॉडी फिल्टर के माध्यम से झूठे सिग्नलों को हटाकर रिवर्सल पॉइंट पर खरीद और बिक्री कार्य करती है। यह रणनीति अत्यधिक ओवरबॉट/ओवरसोल्ड स्थितियों के बाद रिबाउंड के अवसरों को पकड़ने का प्रयास करती है।

रणनीति का विस्तृत विवरण

सिद्धांत

सबसे पहले RSI इंडिकेटर की गणना की जाती है, डेटा स्रोत के रूप में क्लोज़ प्राइस का चयन किया जाता है, और अवधि 7 दिन निर्धारित की जाती है। फिर ओवरबॉट रेखा 30 और ओवरसोल्ड सीमा 70 निर्धारित की जाती है। जब RSI 30 रेखा को ऊपर से पार करती है तो खरीद सिग्नल उत्पन्न होता है, और जब यह 70 रेखा को नीचे से पार करती है तो बिक्री सिग्नल उत्पन्न होता है।

झूठे सिग्नलों को फ़िल्टर करने के लिए, यह आवश्यक है कि कैंडल बॉडी सामान्य से 1-3 गुना बड़ी हो तभी ट्रेड सिग्नल ट्रिगर होता है। यहाँ RSI के 1-5 कैंडल लगातार ओवरबॉट/ओवरसोल्ड क्षेत्र में रहने की पुष्टि के लिए उपयोग किया जाता है, और बॉडी विस्तार गुणक 4 गुना निर्धारित किया गया है।

जब RSI लगातार 5 कैंडल तक 30 से नीचे रहती है तो खरीद सिग्नल उत्पन्न होता है; यदि बाद में कैंडल हरी (बुलिश) हो और बॉडी का विस्तार 4 गुना से अधिक हो, तो खरीद कार्य किया जाता है। जब RSI लगातार 5 कैंडल तक 70 से ऊपर रहती है तो बिक्री सिग्नल उत्पन्न होता है; यदि बाद में कैंडल लाल (बेयरिश) हो और बॉडी का विस्तार 4 गुना से अधिक हो, तो बिक्री कार्य किया जाता है।

लाभ को लॉक करने के लिए, जब पोज़ीशन की दिशा वर्तमान कैंडल की दिशा से मेल खाती है, तो बॉडी के 2 गुना विस्तार की स्थिति में स्थिति बंद कर स्टॉप-लॉस लगाया जाता है।

लाभ

- ओवरबॉट/ओवरसोल्ड के बाद रिबाउंड के अवसर पकड़ना

RSI इंडिकेटर ओवरबॉट/ओवरसोल्ड स्थितियों की अच्छी पहचान करता है। जब कोई स्टॉक ओवरबॉट/ओवरसोल्ड क्षेत्र में होता है, तो अल्पावधि में वापसी की संभावना अधिक होती है, जबकि ओवरसोल्ड क्षेत्र अक्सर आसन्न रिबाउंड का संकेत देता है। यह रणनीति रिवर्सल से ठीक पहले अवसर पकड़ सकती है।

- बॉडी फ़िल्टर से झूठे सिग्नल कम होते हैं

अकेले RSI इंडिकेटर से ट्रेड करने पर कई झूठे सिग्नल हो सकते हैं। यह रणनीति फ़िल्टर शर्त के रूप में कैंडल बॉडी विस्तार को जोड़ती है, जिससे रिवर्सल पॉइंट से ठीक पहले बड़ी बॉडी वाली कैंडल आने पर पोज़ीशन ली जाती है, जिससे अस्थिर बाजार के झूठे सिग्नलों से बचा जा सकता है।

- लगातार N कैंडल की पुष्टि से विश्वसनीयता बढ़ती है

RSI को लगातार 1-5 कैंडल तक ओवरबॉट/ओवरसोल्ड क्षेत्र में रहने की आवश्यकता होती है, जिससे अकेली असामान्य कैंडल से गुमराह होने से बचा जा सके और सिग्नलों की विश्वसनीयता बढ़े।

- बॉडी विस्तार गुणक समायोज्य है

बॉडी विस्तार गुणक को विभिन्न परिसंपत्तियों के अनुसार समायोजित किया जा सकता है। बड़े उतार-चढ़ाव वाली परिसंपत्तियों के लिए शर्तों को ढीला किया जा सकता है, जबकि कम उतार-चढ़ाव वाली परिसंपत्तियों के लिए सख्त किया जा सकता है, जिससे उपयोगकर्ता अपने ट्रेडिंग उपकरणों के अनुसार स्वतंत्र रूप से समायोजित कर सकता है।

जोखिम

- अतिफिटिंग (Overfitting) की संभावना

इस रणनीति के पैरामीटर सेटअप में कुछ सीमाएँ हैं; विभिन्न परिसंपत्तियों और समयावधियों के लिए पैरामीटर समायोजित करने की आवश्यकता होती है। यदि एक ही पैरामीटर सेट का निश्चित रूप से उपयोग किया जाए तो अतिफिटिंग की समस्या हो सकती है।

- खरीद-बिक्री बिंदु की पहचान सटीकता कम

RSI इंडिकेटर में कुछ हद तक अंतराल (lag) होता है, और बॉडी विस्तार को फ़िल्टर के रूप में जोड़ने से पोज़ीशन से समय से पहले बाहर निकलना भी हो सकता है। इसलिए सामान्यतः खरीद-बिक्री बिंदु की पहचान सटीकता बहुत अधिक नहीं होती।

- अस्थिर बाजार में पोज़ीशन अवधि लंबी हो सकती है

अस्थिर बाजार में RSI इंडिकेटर बार-बार खरीद-बिक्री सिग्नल दे सकता है, जिससे पोज़ीशन बहुत लंबे समय तक बनी रह सकती है। ऐसी स्थिति में पैरामीटर समायोजित करना या रणनीति को रोकना आवश्यक हो सकता है।

- पोज़ीशन रणनीति को उचित रूप से समायोजित करने की आवश्यकता

यह रणनीति एक अल्पावधि ट्रेडिंग रणनीति है, जिसमें लाभ लॉक करने और जोखिम नियंत्रण के लिए मूविंग एवरेज हटाने, स्टॉप-लॉस/टेक-प्रॉफिट जैसी उपयुक्त पोज़ीशन रणनीतियों की आवश्यकता होती है।

अनुकूलन विचार

- विभिन्न पैरामीटर सेट का परीक्षण

RSI के विभिन्न पैरामीटर संयोजनों का परीक्षण किया जा सकता है, जैसे अवधि, ओवरबॉट/ओवरसोल्ड रेखाएँ, और कैंडल बॉडी फ़िल्टर पैरामीटर, ताकि विभिन्न परिसंपत्तियों के अनुकूल पैरामीटर अनुकूलित किए जा सकें।

- स्टॉप-लॉस और टेक-प्रॉफिट रणनीति जोड़ना

लाभ लॉक करने के लिए ट्रेलिंग स्टॉप या प्रतिशत स्टॉप का उपयोग किया जा सकता है, या ATR मान के अनुसार स्टॉप पॉइंट सेट किए जा सकते हैं, या डॉनचियन चैनल के साथ स्टॉप-लॉस भी लगाया जा सकता है।

- अन्य संकेतकों के साथ फ़िल्टर करना

MACD, KDJ जैसे अन्य संकेतकों के फ़िल्टर शर्तों को जोड़ा जा सकता है, ताकि अप्रभावी ब्रेकआउट पर गलत सिग्नल से बचा जा सके। ट्रेंड में रिवर्सल सिग्नल की पहचान के लिए अस्थिरता संकेतक का भी उपयोग किया जा सकता है।

- प्रवृत्ति निर्धारण जोड़ना

प्रवृत्ति की दिशा निर्धारित करने के लिए मूविंग एवरेज का उपयोग करें, और केवल तभी ट्रेड सिग्नल पर विचार करें जब प्रवृत्ति दिशा संगत हो। अस्थिर बाजार में रणनीति को रोका जा सकता है। सिग्नल को फ़िल्टर करने के लिए प्रवृत्ति शक्ति संकेतक का भी उपयोग किया जा सकता है।

निष्कर्ष

यह RSI रिवर्सल रणनीति समग्र रूप से एक विशिष्ट अल्पावधि ट्रेडिंग रणनीति है, जिसमें कुछ फायदे और जोखिम हैं। मुख्य लाभ ओवरबॉट/ओवरसोल्ड के बाद रिबाउंड को पकड़ने में है, जबकि मुख्य जोखिम सिग्नल की सटीकता कम होने और अस्थिर बाजार में पोज़ीशन अवधि लंबे समय तक बने रहने से हैं। पैरामीटर संयोजनों को समायोजित करके, फ़िल्टर शर्तों को बढ़ाकर, और स्टॉप-लॉस रणनीति को अनुकूलित करके हम इस रणनीति में सुधार कर सकते हैं, ताकि यह विभिन्न प्रकार की परिसंपत्तियों और बाजार स्थितियों के अनुकूल हो सके और अधिक स्थिर रिटर्न प्राप्त कर सके।

/*backtest

start: 2022-11-08 00:00:00

end: 2023-11-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's FRSI Strategy v1.21", shorttitle = "FRSI str 1.21", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0, commission_type = strategy.commission.percent, commission_value = 0.0)

//Settings- 1