दोहरी मूविंग एवरेज क्रॉसओवर डे ट्रेडिंग फ्यूचर्स रणनीति

अवलोकन

यह रणनीति दो मूविंग एवरेज क्रॉसओवर के सिद्धांत का उपयोग करती है, जिसमें ATR संकेतक के साथ स्टॉप लॉस और टेक प्रॉफिट निर्धारित किया जाता है, और ट्रेडिंग समय नियंत्रण द्वारा पूरक किया जाता है, जो दिन के समय कारोबार के लिए फ्यूचर्स कॉन्ट्रैक्ट के लिए उपयुक्त रणनीति तैयार करती है। यह रणनीति सरल और स्पष्ट है, इसे समझना आसान है, और शुरुआती लोगों के लिए उपयुक्त है।

रणनीति का सिद्धांत

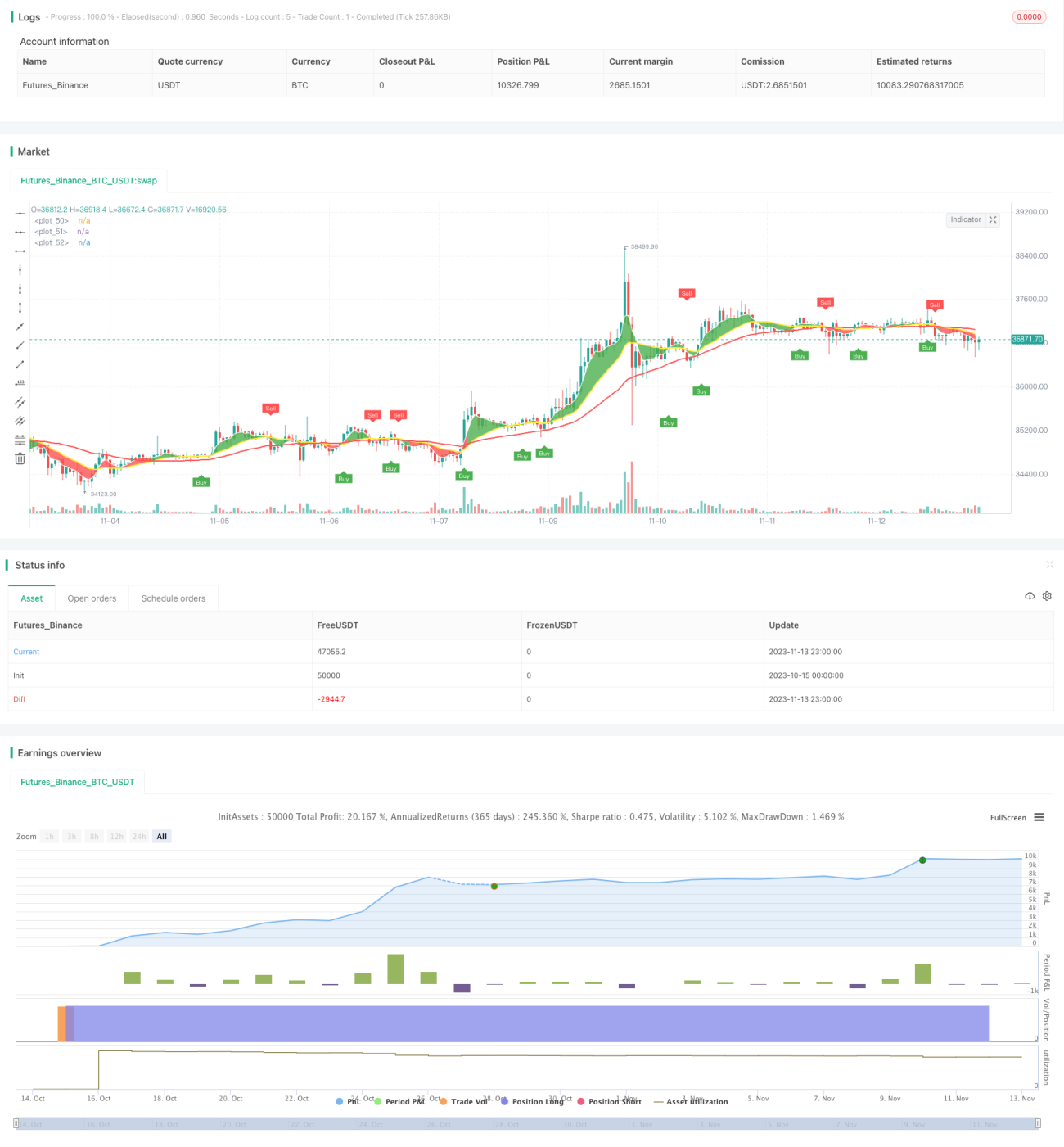

यह रणनीति प्रवेश संकेत के रूप में 5-अवधि और 20-अवधि WMA मूविंग एवरेज के क्रॉसओवर का उपयोग करती है। जब 5-अवधि रेखा नीचे से ऊपर की ओर 20-अवधि रेखा को पार करती है, तो लॉन्ग (खरीद) करें; जब 5-अवधि रेखा ऊपर से नीचे की ओर 20-अवधि रेखा को तोड़ती है, तो शॉर्ट (बेच) करें। साथ ही, रणनीति प्रवृत्ति की दिशा निर्धारित करने के लिए 50-अवधि WMA मूविंग एवरेज का उपयोग करती है। केवल जब मूल्य की चाल बड़ी प्रवृत्ति की दिशा के अनुरूप होती है, तब ट्रेडिंग सिग्नल उत्पन्न होता है।

इसके अलावा, रणनीति स्टॉप लॉस और टेक प्रॉफिट स्तर निर्धारित करने के लिए ATR संकेतक का उपयोग करती है। ATR संकेतक बाजार की अस्थिरता को गतिशील रूप से दर्शाता है। रणनीति स्टॉप लॉस और टेक प्रॉफिट स्तर निर्धारित करने के लिए ATR मान को एक गुणांक (जैसे 3 गुना) से गुणा करती है, जिससे एकल ट्रेड के नुकसान को नियंत्रित किया जा सके।

अंत में, रणनीति केवल अमेरिकी ट्रेडिंग सत्र (9:00-14:30 CST) के दौरान ट्रेडिंग सिग्नल उत्पन्न करने तक सीमित है। यह बाजार खुलने और बंद होने के समय ट्रेडिंग से बचाता है, क्योंकि इन अवधियों में उच्च अस्थिरता के कारण झूठे सिग्नल बनने की संभावना होती है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- दो मूविंग एवरेज क्रॉसओवर का उपयोग करके प्रवृत्ति के मोड़ बिंदुओं को प्रभावी ढंग से पकड़ा जा सकता है और समय पर प्रवेश किया जा सकता है।

- बड़ी प्रवृत्ति के निर्णय की सहायता से कुछ शोर व्यापार संकेतों को फ़िल्टर किया जा सकता है और प्रवृत्ति के विपरीत कार्य करने से बचा जा सकता है।

- ATR संकेतक का उपयोग करके स्टॉप लॉस और टेक प्रॉफिट स्तरों को गतिशील रूप से समायोजित किया जा सकता है, जिससे एकल ट्रेड के नुकसान को प्रभावी ढंग से नियंत्रित किया जा सकता है।

- ट्रेडिंग समय सीमित करके बाजार खुलने और बंद होने के समय अत्यधिक अस्थिरता से बचा जा सकता है।

- रणनीति के नियम सरल और स्पष्ट हैं, समझने और लागू करने में आसान हैं, और शुरुआती लोगों के लिए उपयुक्त हैं।

- पैरामीटर जैसे मूविंग एवरेज अवधि, ATR गुणांक, ट्रेडिंग सत्र आदि को अनुकूलित किया जा सकता है, जिससे रणनीति को अनुकूलित किया जा सकता है।

जोखिम विश्लेषण

इस रणनीति में निम्नलिखित जोखिम भी हैं:

- साइडवेज़ बाजार में, कई स्टॉप लॉस लग सकते हैं।

- दो मूविंग एवरेज क्रॉसओवर में कुछ विलंब होता है, जिससे अल्पकालिक ब्रेकआउट छूट सकता है।

- ATR पैरामीटर का अनुचित निर्धारण स्टॉप लॉस को बहुत बड़ा या बहुत छोटा कर सकता है।

- केवल तकनीकी संकेतकों पर निर्भरता, मौलिक जानकारी की अनदेखी।

- अनुपयुक्त ट्रेडिंग उपकरण और समय सीमा रणनीति के प्रदर्शन को प्रभावित कर सकते हैं।

- यांत्रिक ट्रेडिंग सिस्टम में आर्बिट्रेज का जोखिम होता है।

- विभिन्न ट्रेडिंग सत्रों के लिए पैरामीटर समायोजित करने की आवश्यकता होती है।

इसे पैरामीटर ऑप्टिमाइज़ेशन, संकेतक संयोजन, उचित मानवीय हस्तक्षेप आदि विधियों से सुधारा जा सकता है।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- विभिन्न मूविंग एवरेज सिस्टम जैसे EMA, DMA आदि का प्रयास करें।

- अन्य तकनीकी संकेतक जैसे MACD, RSI आदि को फ़िल्टर के रूप में जोड़ें।

- ATR पैरामीटर को अनुकूलित करें ताकि स्टॉप लॉस और टेक प्रॉफिट अधिक तर्कसंगत हो।

- कुशल प्रवेश बिंदु खोजने के लिए वॉल्यूम इंडिकेटर का उपयोग करें।

- विभिन्न उपकरणों की विशेषताओं के अनुसार पैरामीटर समायोजित करें।

- बुनियादी कारकों को शामिल करें और बाजार के विपरीत कार्य करने से बचें।

- मशीन लर्निंग घटक जोड़ें और डेटा मॉडलिंग के लिए न्यूरल नेटवर्क का उपयोग करें।

- अधिक ट्रेडिंग अवसर खोजने के लिए मल्टी-टाइमफ्रेम संयोजन का प्रयास करें।

- स्थिरता बढ़ाने के लिए रणनीति पोर्टफोलियो बनाएं।

निष्कर्ष

यह रणनीति कुल मिलाकर सरल और सीधी है, शुरुआती लोगों के लिए लाइव ट्रेडिंग अभ्यास के लिए उपयुक्त है। साथ ही, इसमें बहुत अधिक अनुकूलन की गुंजाइश है, और अधिक तकनीकी संकेतकों या मशीन लर्निंग विधियों को शामिल करके इसे बेहतर बनाया जा सकता है। इसके अलावा, विभिन्न ट्रेडिंग उपकरणों की विशेषताओं और बाजार की स्थितियों के अनुसार पैरामीटर समायोजित करना भी महत्वपूर्ण है। संक्षेप में, यह रणनीति क्वांटिटेटिव ट्रेडिंग शुरुआती लोगों के लिए एक संदर्भ ढांचा प्रदान करती है, लेकिन स्थिर लाभ प्राप्त करने के लिए वास्तविक परिस्थितियों के अनुसार इसका लगातार परीक्षण और अनुकूलन करना आवश्यक है।

- 1