CCI मजबूत ब्रेकआउट रणनीति

अवलोकन

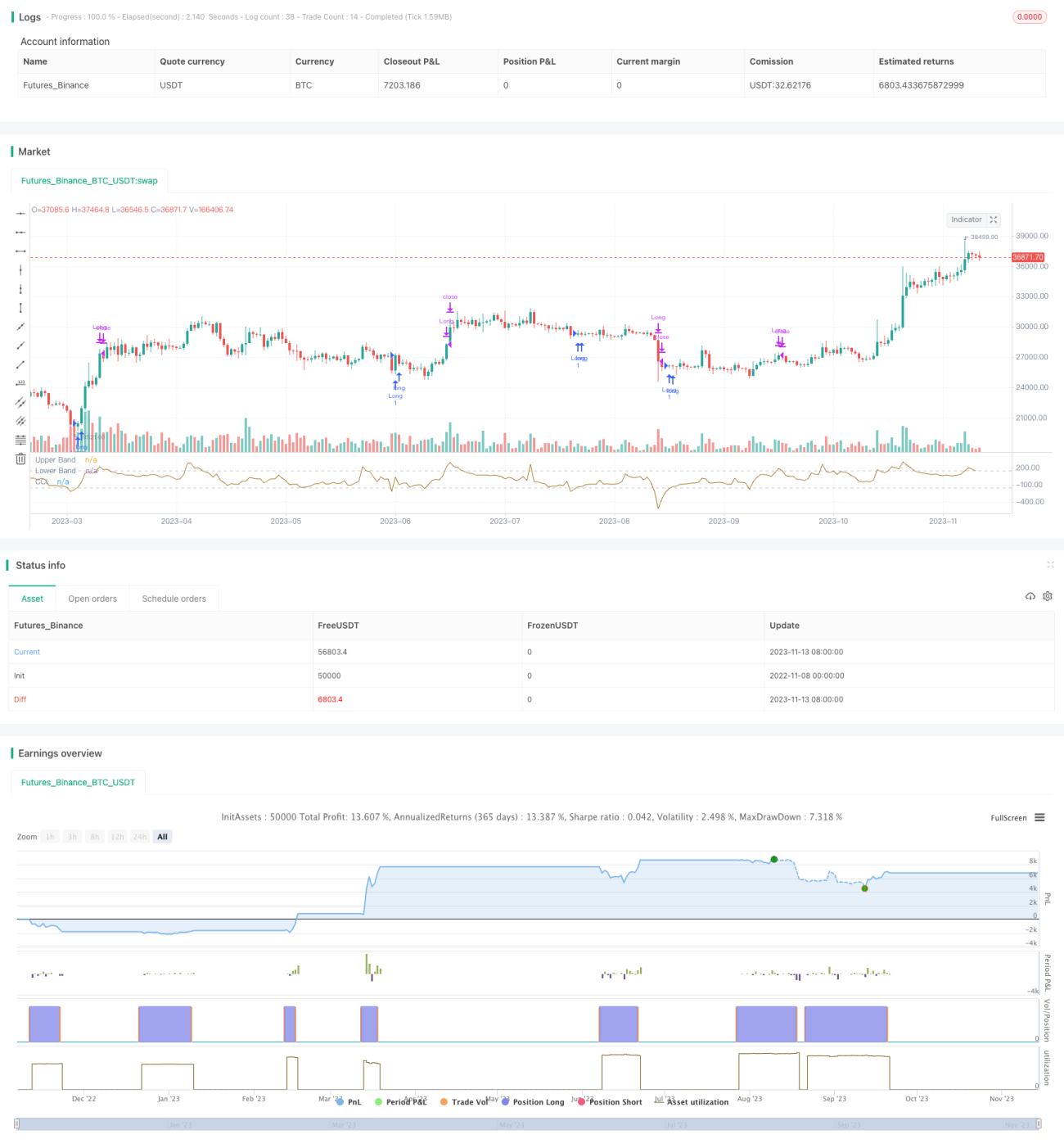

यह रणनीति क्लासिक कमोडिटी चैनल इंडेक्स (CCI) पर आधारित है और केवल लॉन्ग (खरीद) पोजीशन लेती है। जब CCI इंडेक्स बेहद निचले स्तर (CCI < -150 या उपयोगकर्ता-परिभाषित सीमा) पर होता है और फिर से गति प्राप्त करता है (अर्थात CCI पिछली कैंडल के CCI से अधिक होता है), और साथ ही कीमत की "गति" पर फ़िल्टर लगाया जाता है (अर्थात सिग्नल देने वाली कैंडल का क्लोजिंग मूल्य ओपनिंग मूल्य से एक निश्चित प्रतिशत - निश्चित 0.25% - अधिक होना चाहिए), तब सिस्टम बाजार में प्रवेश करता है। जब स्टॉप-लॉस तक पहुंच जाता है या कीमत CCI की ऊपरी बैंड से ऊपर हो जाती है, तो पोजीशन बंद कर दी जाती है।

यह रणनीति उच्च जीत दर (50% से अधिक) वाले ट्रेड प्राप्त करने के लिए बनाई गई है, न कि पूरे ट्रेंड को कैप्चर करने के लिए। इसलिए, यह उन ट्रेडर्स के लिए उपयुक्त है जो "संभावित नुकसान देखकर बर्दाश्त नहीं कर सकते"।

रणनीति सिद्धांत

-

CCI इंडेक्स और इसकी बैंड बनाने के लिए

ta.sma()औरta.dev()फ़ंक्शन का उपयोग करें। -

प्रारंभिक ट्रेडिंग तिथि चुनने और बैकटेस्टिंग विंडो सेट करने के लिए

inputका उपयोग करें। -

प्रवेश की शर्त: CCI निचली रेखा को नीचे से क्रॉस करके ऊपर जाना शुरू करे, और साथ ही सिग्नल कैंडल का क्लोज ओपन से 0.25% अधिक हो।

-

निकास की शर्त 1: CCI ऊपरी रेखा को ऊपर से क्रॉस करे, टेक प्रॉफिट पर बाहर निकलें।

-

निकास की शर्त 2: स्टॉप-लॉस रेखा के नीचे गिरना, हानि पर बाहर निकलें।

-

रणनीति केवल लॉन्ग (खरीद) करती है, CCI इंडेक्स की ताकत के अनुसार प्रवेश का समय चुनती है, और स्टॉप-लॉस का उपयोग करके जोखिम को नियंत्रित करती है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

-

CCI इंडेक्स का उपयोग करके ओवरबॉट/ओवरसोल्ड स्थितियों की पहचान करना, जो रिवर्सल मौकों को प्रभावी ढंग से पकड़ने में सक्षम बनाता है।

-

केवल लॉन्ग दिशा में ट्रेड करना, गलत संचालन से अत्यधिक जोखिम से बचाता है।

-

मूल्य गति फ़िल्टर का उपयोग सुनिश्चित करता है कि प्रवेश के समय कीमत में सपोर्ट बन चुका हो।

-

स्टॉप-लॉस तंत्र प्रति ट्रेड हानि को नियंत्रित करता है, जिससे प्रभावी पूंजी प्रबंधन होता है।

-

बैकटेस्टिंग पैरामीटर लचीले हैं, प्रवेश फ़िल्टर शर्तों को समायोजित किया जा सकता है।

-

जीत दर अधिक है, जो पूंजी प्रबंधन पर ध्यान देने वाले निवेशकों के लिए उपयुक्त है।

-

रणनीति की अवधारणा स्पष्ट है, कोड कार्यान्वयन सरल और समझने योग्य है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

-

केवल लॉन्ग दिशा में ट्रेड करने से अल्पकालिक गिरावट के ट्रेंड को मिस कर सकते हैं।

-

CCI पैरामीटर का अनुचित सेटिंग रणनीति को अप्रभावी बना सकता है।

-

स्टॉप-लॉस बहुत ढीला होने से हानि को प्रभावी ढंग से नियंत्रित नहीं किया जा सकता।

-

तेज तेजी वाले बाजार में स्टॉप-लॉस टूट सकता है जिससे बड़ी हानि हो सकती है।

-

उच्च ट्रेडिंग आवृत्ति से ट्रेडिंग लागत का दबाव बढ़ सकता है।

संबंधित जोखिम प्रबंधन उपाय:

-

CCI पैरामीटर को ऑप्टिमाइज़ करके सबसे अच्छा मान खोजें।

-

स्टॉप-लॉस की चौड़ाई को समायोजित करें ताकि जोखिम और स्टॉप-लॉस टूटने की संभावना के बीच संतुलन बनाया जा सके।

-

ट्रेडिंग लागत को ध्यान में रखते हुए प्रवेश आवृत्ति को नियंत्रित करें।

-

ट्रेंड और रेंज के निर्णय को शामिल करके एकतरफा दिशा में ट्रेडिंग से बचें।

ऑप्टिमाइज़ेशन की दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से ऑप्टिमाइज़ किया जा सकता है:

-

डायनामिक स्टॉप-लॉस का उपयोग करें, बाजार की अस्थिरता के अनुसार स्टॉप-लॉस दूरी को समायोजित करें।

-

MACD जैसे अन्य इंडिकेटर को शामिल करें ताकि स्टॉप-लॉस बहुत ढीला न हो।

-

बिक्री के अवसर जोड़ें, जब CCI इंडेक्स ओवरहीटेड हो तो शॉर्ट (बेचने) पर विचार करें।

-

ट्रेडिंग लागत कारक को ध्यान में रखते हुए न्यूनतम टेक प्रॉफिट दूरी निर्धारित करें।

-

पैरामीटर को रणनीति के समय फ्रेम के साथ जोड़कर ऑप्टिमाइज़ करें, सबसे अच्छा संयोजन खोजें।

-

मशीन लर्निंग विधियों का उपयोग करके स्वचालित रूप से पैरामीटर ऑप्टिमाइज़ करें।

-

पूंजी प्रबंधन मॉड्यूल जोड़ें, गतिशील रूप से पोजीशन साइज़ को समायोजित करें।

सारांश

कुल मिलाकर, यह रणनीति CCI इंडेक्स की ओवरबॉट/ओवरसोल्ड विशेषता का उपयोग करती है, जब कीमत में सपोर्ट बनता है तब लॉन्ग करती है, स्टॉप-लॉस के माध्यम से जोखिम को नियंत्रित करती है, और उच्च जीत दर वाले ट्रेड का लक्ष्य रखती है। रणनीति का लाभ यह है कि यह सरल और संचालित करने में आसान है, जोखिम नियंत्रण पर्याप्त है। कमियां यह हैं कि यह केवल लॉन्ग करती है और स्टॉप-लॉस अत्यधिक निश्चित है, इन समस्याओं को पैरामीटर ऑप्टिमाइज़ेशन, बिक्री बिंदु जोड़ने, डायनामिक स्टॉप-लॉस आदि के माध्यम से सुधारा जा सकता है। यह रणनीति उच्च जीत दर चाहने वाले और पूंजी प्रबंधन पर ध्यान देने वाले निवेशकों के लिए उपयुक्त है।

- 1