मोमेंटम ब्रेकआउट मूविंग एवरेज रणनीति

अवलोकन

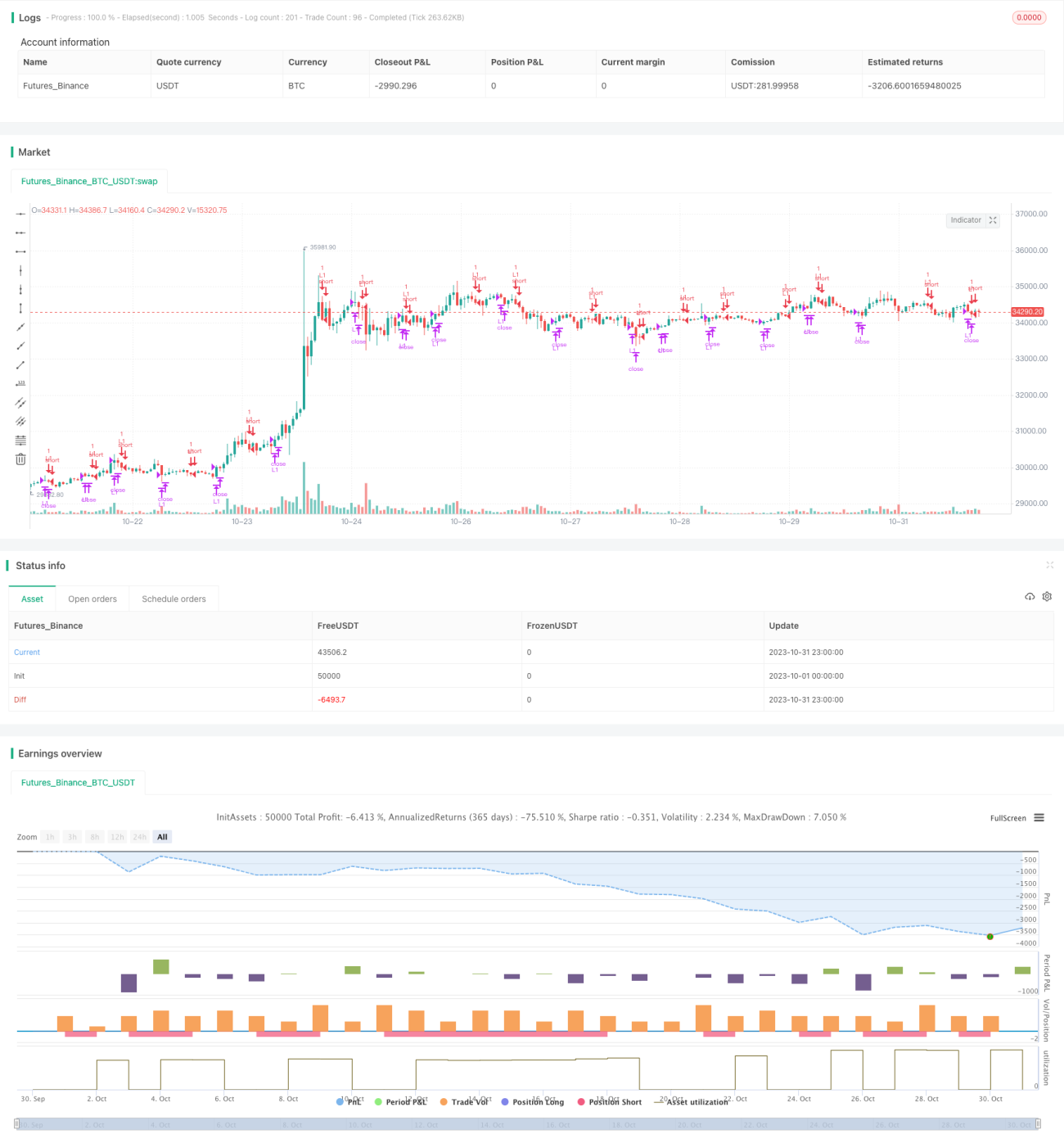

यह रणनीति एक अल्पकालिक ट्रेडिंग रणनीति है जो मोमेंटम ब्रेकआउट और मूविंग एवरेज पर आधारित है। यह मूविंग एवरेज, कैंडलस्टिक पैटर्न, ट्रेडिंग वॉल्यूम और अस्थिरता जैसे कई संकेतकों को जोड़ती है, ताकि ब्रेकआउट मोमेंटम वाले दिशात्मक अवसरों की पहचान की जा सके और अल्पकालिक प्रवृत्ति आंदोलनों को कैप्चर किया जा सके।

रणनीति का सिद्धांत

-

3-दिवसीय EMA का उपयोग संदर्भ मूविंग एवरेज के रूप में किया जाता है। जब समापन मूल्य इस एवरेज से नीचे आता है, तो इसे बाजार में गिरावट की प्रवृत्ति (Cond01) माना जाता है।

-

शुरुआती मूल्य पिछले दिन के OHLC मूल्य (ओपन, हाई, लो, क्लोज़ का औसत) से अधिक होता है, जो दर्शाता है कि खरीदारी के कारण शुरुआती मूल्य बढ़ रहा है - यह एक बढ़त का संकेत है (Cond02)।

-

वॉल्यूम पिछले दिन के वॉल्यूम से कम है, जो इंगित करता है कि मोमेंटम कमजोर है, जो दिशात्मक ब्रेकआउट के लिए अनुकूल है (Cond03)।

-

समापन मूल्य पिछले दिन की मूल्य सीमा को तोड़ता है, जो ब्रेकआउट को इंगित करता है (Cond04)।

-

जब उपरोक्त चारों स्थितियाँ एक साथ पूरी होती हैं, तो लॉन्ग पोजीशन खोली जाती है (Entries)।

-

स्टॉप लॉस की शर्तें: जब पोजीशन 10 से अधिक कैंडल्स के लिए खुली रही है या लाभ पर पोजीशन बंद करने की संख्या 5 तक पहुँच गई है, तो पोजीशन बंद करें (Exits)।

यह रणनीति कई संकेतकों को जोड़कर बाजार के ब्रेकआउट की दिशा का निर्धारण करती है और अल्पकालिक अवधि में मूल्य प्रवृत्ति को कैप्चर करती है, जिसमें मजबूत दिशात्मकता होती है। लेकिन प्रत्येक स्थिति केवल 1 से 3 कैंडल्स की जानकारी पर विचार करती है, जिससे दीर्घकालिक प्रवृत्ति का निर्धारण करने की क्षमता कमजोर होती है।

लाभ विश्लेषण

-

कई संकेतकों का संयुक्त उपयोग झूठे ब्रेकआउट को फिल्टर करने और वैध ब्रेकआउट की पहचान करने में मदद करता है।

-

कमजोर मोमेंटम मूल्य में दिशात्मक ब्रेकआउट और प्रवृत्ति विस्फोट के लिए अनुकूल होता है, जिससे स्पष्ट दिशात्मक अवसरों को कैप्चर किया जा सकता है।

-

ट्रेडों की संख्या अधिक होती है, जो अल्पकालिक ऑपरेशन के लिए उपयुक्त है और छोटे-छोटे लाभों को तेजी से लॉक करने में मदद करता है।

-

स्टॉप लॉस और टेक प्रॉफिट का उचित सेटअप प्रति ट्रेड हानि और जोखिम को प्रभावी ढंग से नियंत्रित कर सकता है।

जोखिम विश्लेषण

-

एक ही समय में कई पोजीशन खुली रह सकती हैं, जिससे पोजीशन बढ़ने का जोखिम है।

-

एकल संकेतक पैरामीटर सेटिंग बहुत कठोर हो सकती है; अनुकूली पैरामीटर लागू किए जा सकते हैं।

-

ब्रेकआउट विफलता की संभावना मौजूद है, जिससे नेगेटिव इक्विटी हो सकती है।

-

केवल अल्पकालिक जानकारी पर ध्यान केंद्रित करने से बड़ी प्रवृत्ति की समझ कम हो सकती है।

-

स्टॉप लॉस बहुत करीब सेट किया गया है; इसे 20 से 30 कैंडल्स तक बढ़ाया जा सकता है।

अनुकूलन दिशाएँ

-

प्रवृत्ति निर्धारण जोड़ें, ताकि प्रवृत्ति के विपरीत पोजीशन खोलने से बचा जा सके। दीर्घकालिक मूविंग एवरेज के आधार पर निर्धारण जोड़ा जा सकता है, और केवल बड़ी प्रवृत्ति की दिशा में पोजीशन खोलें।

-

पैरामीटर सेटिंग का अनुकूलन करें। EMA अवधि और ब्रेकआउट पैरामीटर का परीक्षण और अनुकूलन किया जा सकता है ताकि वे विभिन्न बाजार स्थितियों के लिए अधिक उपयुक्त हों। अनुकूली पैरामीटर भी सेट किए जा सकते हैं, जिससे संकेतक स्वचालित रूप से अवधि आदि को समायोजित कर सकें।

-

शर्तों का अनुकूलन करें। ब्रेकआउट की वैधता को सत्यापित करने और झूठे ब्रेकआउट को कम करने के लिए अन्य सहायक संकेतक जोड़े जा सकते हैं, जैसे OBV, बोलिंगर बैंड की चौड़ाई, RSI आदि।

-

पर्याप्त परीक्षण करें, चरम बाजार स्थितियों में लाभ वक्र की जांच करें। पिछली बाजार स्थितियों पर बैकटेस्टिंग करके यह जाँचा जा सकता है कि रणनीति बड़ी उछाल, गिरावट, या साइडवेज़ जैसी चरम स्थितियों में कैसा प्रदर्शन करती है।

-

स्टॉप लॉस तंत्र का अनुकूलन करें। ट्रेलिंग स्टॉप लॉस, प्रतिशत स्टॉप लॉस, अनुकूली स्टॉप लॉस आदि जैसे तरीकों पर विचार किया जा सकता है, ताकि स्टॉप लॉस अधिक लचीला हो।

सारांश

यह रणनीति EMA, ट्रेडिंग वॉल्यूम, अस्थिरता आदि कई संकेतकों को एकीकृत करती है, ताकि अल्पकालिक ब्रेकआउट मोमेंटम वाले अवसरों की पहचान की जा सके, और यह एक विशिष्ट अल्पकालिक ब्रेकआउट रणनीति है। यह बार-बार रिटर्न उत्पन्न करती है और तेजी से काम करती है, जिससे अल्पकालिक लाभ जल्दी लॉक हो जाते हैं। लेकिन यह केवल हाल की जानकारी पर ध्यान केंद्रित करती है, जिससे बड़ी प्रवृत्ति की समझ कम होती है। हम प्रवृत्ति कारकों को जोड़ने, पैरामीटर सेटिंग का अनुकूलन करने, ब्रेकआउट की प्रभावशीलता बढ़ाने, और चरम बाजार स्थितियों का परीक्षण करने जैसे पहलुओं पर अनुकूलन कर सकते हैं, ताकि रणनीति अधिक स्थिर और अनुकूलनीय बने।

- 1