अनुकूली बोलिंजर बैंड प्रवृत्ति अनुसरण रणनीति

सारांश

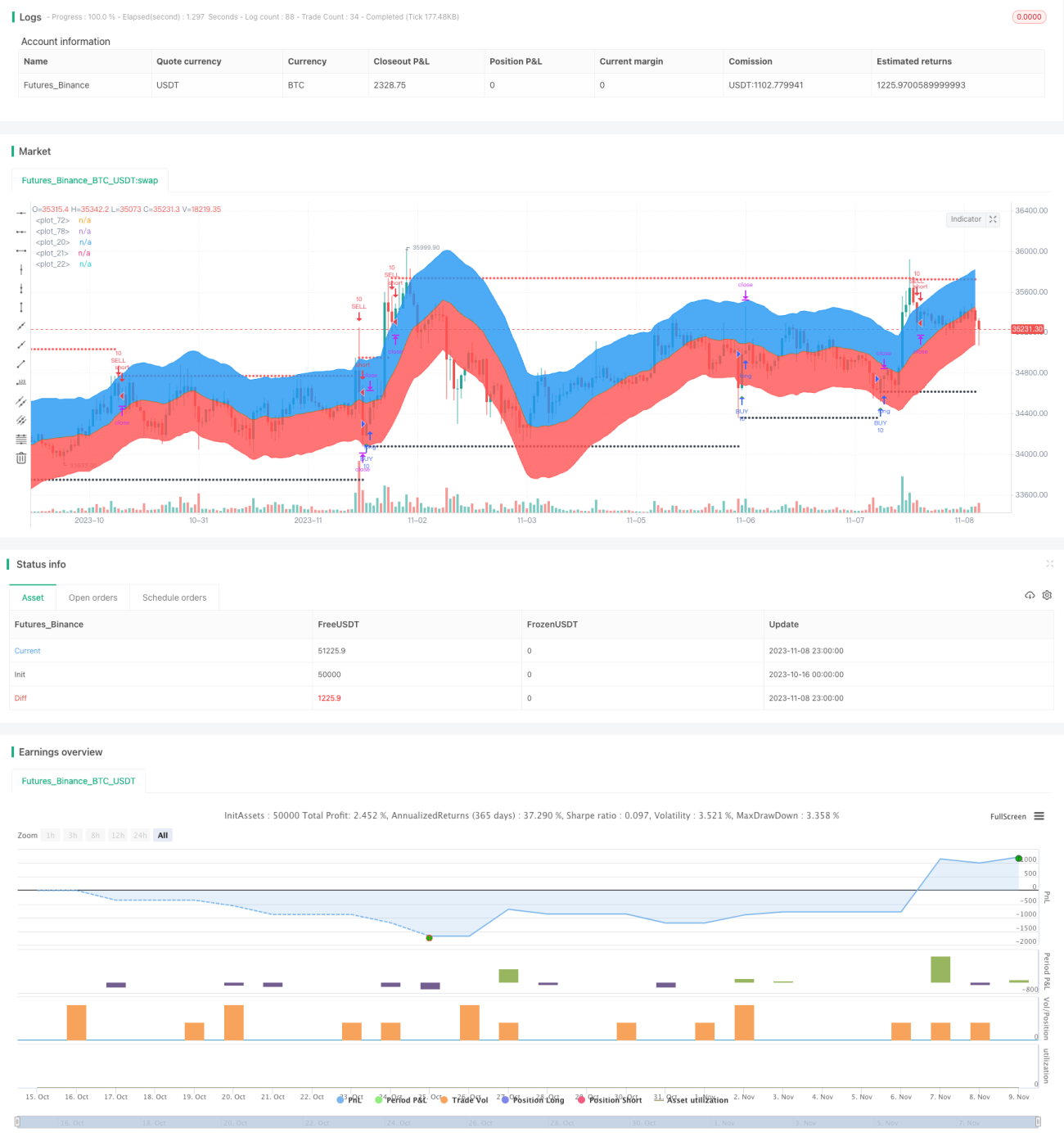

यह रणनीति बोलिंजर बैंड इंडिकेटर पर आधारित है, जो अनुकूली मूविंग एवरेज के साथ मिलकर ट्रेंड का सटीक निर्धारण और ट्रैकिंग करती है। पैरामीटर को गतिशील रूप से समायोजित करके, यह रणनीति विभिन्न वस्तुओं और बाजार स्थितियों के अनुकूल हो सकती है, जिसमें उच्च स्थिरता और अनुकूलनशीलता होती है।

रणनीति सिद्धांत

इस रणनीति में मुख्यतः निम्नलिखित भाग शामिल हैं:

-

अनुकूली मूविंग एवरेज की गणना करें। यहाँ रेखीय प्रतिगमन संकेतक का उपयोग करके एक निश्चित अवधि में रेखीय प्रतिगमन वक्र की गणना की जाती है जो मूविंग एवरेज के रूप में कार्य करता है।

-

बोलिंजर बैंड के ऊपरी और निचले बैंड की गणना करें। यहाँ अनुकूली ATR संकेतक का उपयोग करके बैंड की चौड़ाई की गणना की जाती है, और फिर उपयोगकर्ता-निर्दिष्ट पैरामीटर ratio2 के साथ मिलकर बोलिंजर बैंड के ऊपरी और निचले बैंड की गणना की जाती है।

-

खरीद और बिक्री के अवसरों का निर्धारण करें। मूल्य द्वारा बोलिंजर बैंड के ऊपरी या निचले बैंड को तोड़ने के आधार पर ट्रेंड दिशा और खरीद/बिक्री के अवसरों का निर्धारण किया जाता है। जब मूल्य नीचे से ऊपर की ओर निचले बैंड को तोड़ता है, तो इसे खरीद संकेत माना जाता है; जब मूल्य ऊपर से नीचे की ओर ऊपरी बैंड को तोड़ता है, तो यह बिक्री संकेत होता है।

-

स्टॉप लॉस और टेक प्रॉफिट सेट करें। जोखिम को नियंत्रित करने के लिए निश्चित अंकों का उपयोग करके स्टॉप लॉस सेट किया जाता है, जबकि लाभ को अधिकतम करने के लिए पहले निश्चित अंकों और फिर ट्रेलिंग स्टॉप का उपयोग करके टेक प्रॉफिट सेट किया जाता है, जिससे लाभ सुनिश्चित करने के साथ-साथ ट्रेंड को अधिकतम करने का प्रयास किया जाता है।

-

बैकटेस्टिंग अवधि के अनुसार बैकटेस्टिंग के शुरू और समाप्ति समय को सेट करके रणनीति का परीक्षण और अनुकूलन किया जाता है।

रणनीति लाभ

-

अनुकूली पैरामीटर डिज़ाइन। बोलिंजर बैंड की चौड़ाई और मूविंग एवरेज दोनों की गणना अनुकूली विधि से की जाती है, जिससे रणनीति बाजार में बदलावों के अनुकूल हो सकती है।

-

स्पष्ट ब्रेकआउट निर्धारण। बोलिंजर बैंड के ऊपरी और निचले बैंड के ब्रेकआउट का उपयोग करके ट्रेंड टर्निंग पॉइंट का निर्धारण किया जाता है, जो स्पष्ट होता है।

-

उचित स्टॉप लॉस और टेक प्रॉफिट सेटिंग। जोखिम को नियंत्रित करने के लिए निश्चित स्टॉप लॉस और ट्रेंड लाभ को अधिकतम करने के लिए ट्रेलिंग स्टॉप का उपयोग किया जाता है।

-

बैकटेस्टिंग द्वारा प्रभावशीलता का सत्यापन। बैकटेस्टिंग समय सेट करके रणनीति का सत्यापन किया जाता है, जिससे यह सुनिश्चित होता है कि ऐतिहासिक बाजार में भी इसका प्रभाव है।

-

समझने और लागू करने में आसान। इस रणनीति की अवधारणा स्पष्ट और आसानी से समझ में आने वाली है, कोड भी अपेक्षाकृत सरल है, जिसे समझना और वास्तविक व्यापार में लागू करना आसान है।

रणनीति जोखिम

-

बोलिंजर बैंड के लिए पैरामीटर अनुकूलन की आवश्यकता। बोलिंजर बैंड की चौड़ाई और प्रतिगमन अवधि को विभिन्न वस्तुओं और बाजार स्थितियों के अनुसार अनुकूलित करने की आवश्यकता है, यदि अनुकूलन सही नहीं है तो बार-बार संकेत चूक सकते हैं या गलत ट्रिगर हो सकते हैं।

-

बैकटेस्टिंग समय अपर्याप्त हो सकता है। यह बैकटेस्टिंग केवल हाल की अवधि को कवर करती है, जो लंबे ऐतिहासिक बाजार को शामिल नहीं करती है, जिससे रणनीति की स्थिरता का पूरी तरह से सत्यापन नहीं हो पाता।

-

ओवरफिटिंग का जोखिम हो सकता है। वर्तमान बैकटेस्टिंग पैरामीटर केवल हाल के विशिष्ट बाजार के लिए अनुकूलित हो सकते हैं, जिससे ऐतिहासिक डेटा के प्रति अत्यधिक फिटिंग का जोखिम होता है।

-

स्टॉप लॉस बिंदुओं का मूल्यांकन आवश्यक है। वर्तमान स्टॉप लॉस बिंदु बहुत छोटे हो सकते हैं, जो अत्यधिक संवेदनशील हो सकते हैं और छोटे उतार-चढ़ाव से नुकसान हो सकता है। उपयुक्त स्टॉप लॉस बिंदुओं का मूल्यांकन करना आवश्यक है।

-

मात्रात्मक सत्यापन संकेतकों की कमी। वर्तमान में केवल ग्राफिकल ब्रेकआउट से ट्रेडिंग सिग्नल का निर्धारण किया जाता है, संकेतों की प्रभावशीलता को सत्यापित करने के लिए कोई मात्रात्मक संकेतक शामिल नहीं किए गए हैं।

रणनीति अनुकूलन दिशाएँ

-

अधिक अनुकूली संकेतक शामिल करें। विभिन्न अनुकूली मूविंग एवरेज और अनुकूली चैनल संकेतकों के संयोजन का परीक्षण किया जा सकता है, जिससे अधिक मजबूत ट्रेंड फॉलोइंग रणनीति बनाई जा सके।

-

पैरामीटर अनुकूलन। आनुवंशिक एल्गोरिदम जैसी अधिक व्यवस्थित विधियों का उपयोग करके बोलिंजर बैंड और मूविंग एवरेज पैरामीटर का इष्टतम संयोजन खोजा जा सकता है।

-

बैकटेस्टिंग समय सीमा का विस्तार करें। बैकटेस्टिंग समय सीमा का विस्तार करके पैरामीटर अनुकूलन की मजबूती की जाँच करें। स्लिपेज, कमीशन आदि व्यापारिक लागतों को शामिल करके अधिक यथार्थवादी बैकटेस्टिंग करें।

-

मात्रात्मक फ़िल्टरिंग नियम शामिल करें। गलत बोलिंजर बैंड ब्रेकआउट सिग्नल से बचने के लिए वॉल्यूम ब्रेकआउट, MACD हिस्टोग्राम अंतर आदि जैसे मात्रात्मक संकेतक नियम निर्धारित करें।

-

स्टॉप लॉस तंत्र का अनुकूलन करें। विभिन्न निश्चित स्टॉप लॉस बिंदु सेटिंग्स और विभिन्न ट्रेलिंग स्टॉप विधियों का मूल्यांकन करके सर्वोत्तम स्टॉप लॉस मोड खोजें।

-

वास्तविक व्यापार में सत्यापन। अनुकूलित रणनीति को वास्तविक व्यापार में चलाएँ, लाभ और गिरावट को रिकॉर्ड करें, और रणनीति की स्थिरता और विश्वसनीयता को और बेहतर बनाएँ।

सारांश

इस रणनीति की समग्र अवधारणा स्पष्ट है, जो बोलिंजर बैंड का उपयोग करके ट्रेंड दिशा निर्धारित करती है और ब्रेकआउट सिग्नल को पकड़ती है, साथ ही मूविंग एवरेज द्वारा समग्र ट्रेंड दिशा की पुष्टि करती है। उचित अनुकूलन के बाद, यह एक अपेक्षाकृत स्थिर और विश्वसनीय ट्रेंड फॉलोइंग रणनीति बन सकती है। हालाँकि, बैकटेस्टिंग समय सीमा की प्रतिनिधित्वशीलता, मात्रात्मक फ़िल्टरिंग नियमों को शामिल करना और स्टॉप लॉस स्तर पर ध्यान देने की आवश्यकता है। यदि इन मुद्दों को ठीक से संभाला जा सकता है, तो यह रणनीति वास्तविक व्यापार में स्थिर और पर्याप्त लाभ प्राप्त कर सकती है।

- 1