दोहरी गति संकेतक ब्रेकआउट रणनीति

अवलोकन

यह रणनीति एक दोहरी मोमेंटम इंडिकेटर ब्रेकआउट रणनीति है। यह दो अलग-अलग पैरामीटर सेटिंग्स वाले मोमेंटम इंडिकेटर का उपयोग करती है, और जब दोनों मोमेंटम इंडिकेटर शून्य रेखा को तोड़ते हैं, तो ट्रेडिंग सिग्नल उत्पन्न करती है। यह रणनीति केवल लॉन्ग एंट्री करती है, शॉर्ट का उपयोग केवल पोजीशन बंद करने के लिए किया जाता है।

रणनीति सिद्धांत

कोड पहले रणनीति गुण सेट करता है, जैसे ऑर्डर मोड, कमीशन मोड आदि। फिर यह दो मोमेंटम इंडिकेटर की गणना करता है:

pine

// मोमेंटम सेटिंग्स

i_len = input(defval = 12, title = "Length", minval = 1)

i_src = input(defval = close, title = "Source")

i_percent = input(defval = true, title = "Percent?")

i_mom = input(defval = "MOM2", title = "MOM Choice", options = ["MOM1", "MOM2"])

// मोमेंटम कोड

mom0 = momentum(i_src, i_len, i_percent)

mom1 = momentum(mom0, 1, i_percent)

mom2 = momentum(i_src, 1, i_percent)

momX = mom1

if i_mom == "MOM2"

momX := mom2

mom0 आधार मोमेंटम इंडिकेटर है, जिसकी लंबाई i_len और डेटा स्रोत i_src है, और क्या प्रतिशत की गणना करनी है यह i_percent द्वारा तय होता है।

mom1, mom0 को डेटा स्रोत मानकर, लंबाई 1 वाला मोमेंटम इंडिकेटर है।

mom2, मूल डेटा i_src को स्रोत मानकर, लंबाई 1 वाला मोमेंटम इंडिकेटर है।

अंत में उपयोग किया जाने वाला मोमेंटम इंडिकेटर momX डिफ़ॉल्ट रूप से mom1 है, और mom2 को भी चुना जा सकता है।

जब mom0 और momX दोनों 0 रेखा से ऊपर होते हैं, तो लॉन्ग करें; जब mom0 और momX दोनों 0 रेखा से नीचे होते हैं, तो पोजीशन बंद करें।

रणनीति के लाभ

-

विभिन्न पैरामीटर सेटिंग्स के साथ दोहरे मोमेंटम इंडिकेटर का संयोजन ट्रेडिंग सिग्नल की विश्वसनीयता बढ़ा सकता है, दोहरी पुष्टि झूठे सिग्नल को कम करती है।

-

केवल लॉन्ग एंट्री करना, शॉर्ट का उपयोग केवल पोजीशन बंद करने के लिए करना, ट्रेडिंग आवृत्ति और ट्रेडिंग लागत को कम कर सकता है।

-

मोमेंटम इंडिकेटर के पैरामीटर को विभिन्न बाजार स्थितियों के अनुकूल बनाने के लिए समायोजित किया जा सकता है।

-

कोड संरचना स्पष्ट है, समझने और संशोधित करने में आसान है।

-

ट्रेडिंग संदेश सेटिंग जोड़ी गई है, जिसे स्वचालित ट्रेडिंग सिस्टम के साथ उपयोग किया जा सकता है।

रणनीति जोखिम

-

दोहरा मोमेंटम इंडिकेटर झूठे सिग्नल को कम कर सकता है, लेकिन कमजोर ट्रेंड सिग्नल को भी चूक सकता है।

-

केवल लॉन्ग ट्रेड करने से शॉर्ट ट्रेडिंग के अवसर चूक सकते हैं।

-

मोमेंटम इंडिकेटर पैरामीटर की अनुचित सेटिंग बहुत बार-बार या बहुत धीमी ट्रेडिंग का कारण बन सकती है।

-

अपर्याप्त बैकटेस्ट डेटा पैरामीटर ओवरफिटिंग का कारण बन सकता है।

-

दोहरी पुष्टि झूठे सिग्नल को कम करती है लेकिन उन्हें पूरी तरह से समाप्त नहीं कर सकती, वास्तविक ट्रेडिंग में ब्रेकआउट की वैधता पर ध्यान देना आवश्यक है।

रणनीति के अनुकूलन की दिशाएँ

-

विभिन्न लंबाई और प्रतिशत गणना के पैरामीटर संयोजनों का परीक्षण करके सर्वोत्तम पैरामीटर खोजे जा सकते हैं।

-

ट्रेंड की पुष्टि के बाद शॉर्ट ट्रेडिंग सिग्नल जोड़ने पर विचार किया जा सकता है, ताकि अधिक ट्रेडिंग अवसरों को कैप्चर किया जा सके।

-

विभिन्न मोमेंटम इंडिकेटर गणना विधियों जैसे ROC, RSI आदि का परीक्षण करके बेहतर परिणाम खोजे जा सकते हैं।

-

ट्रेंड फ़िल्टर के साथ जोड़कर साइडवेज़ बाजार में ट्रेडिंग से बचा जा सकता है।

-

स्टॉप-लॉस रणनीति को अनुकूलित करके लाभ को अधिकतम करते हुए जोखिम को नियंत्रित किया जा सकता है।

सारांश

यह रणनीति एक विशिष्ट दोहरी मोमेंटम इंडिकेटर ब्रेकआउट रणनीति है। यह दोहरी पुष्टि का उपयोग करके झूठे सिग्नल को कम करती है, और ट्रेडिंग आवृत्ति कम करने के लिए केवल लॉन्ग एंट्री करती है। इस रणनीति के लाभ सरलता, स्पष्टता और आसान कार्यान्वयन हैं, और पैरामीटर अनुकूलन और जोखिम नियंत्रण में सुधार की काफी गुंजाइश है। कुल मिलाकर, यह रणनीति मोमेंटम ब्रेकआउट रणनीति के मूल ढांचे के रूप में व्यवहार्य है, लेकिन वास्तविक ट्रेडिंग में स्थिर लाभ के लिए विशिष्ट बाजार के अनुसार अनुकूलन और समायोजन की आवश्यकता है।

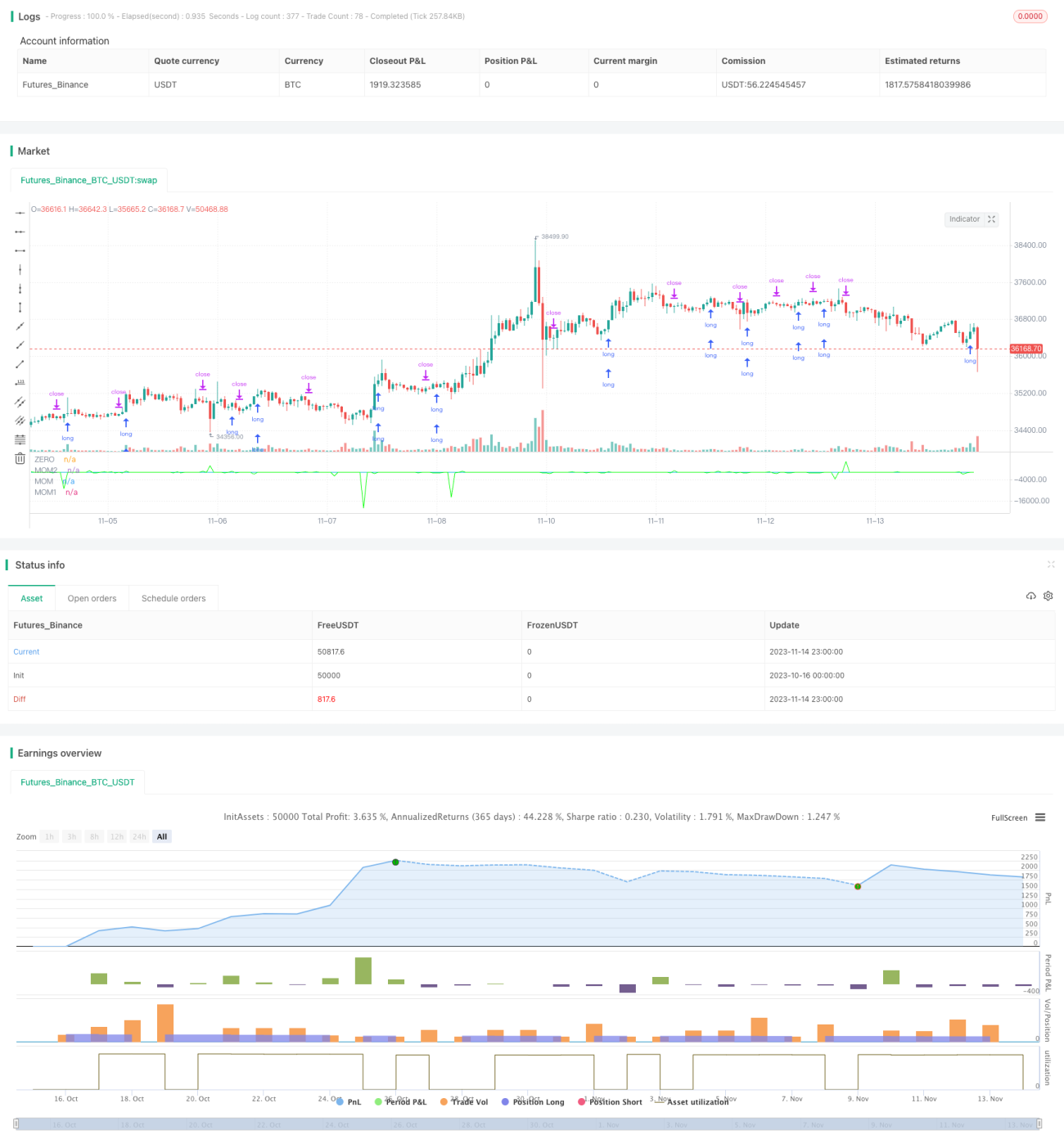

/*backtest

start: 2023-10-16 00:00:00

end: 2023-11-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Momentum Long Strategy", overlay = false, precision = 2, initial_capital = 10000, default_qty_value = 10000, default_qty_type = strategy.cash, commission_type = strategy.commission.percent, commission_value = 0, calc_on_every_tick = true)

// There will be no short entries, only exits from long.- 1