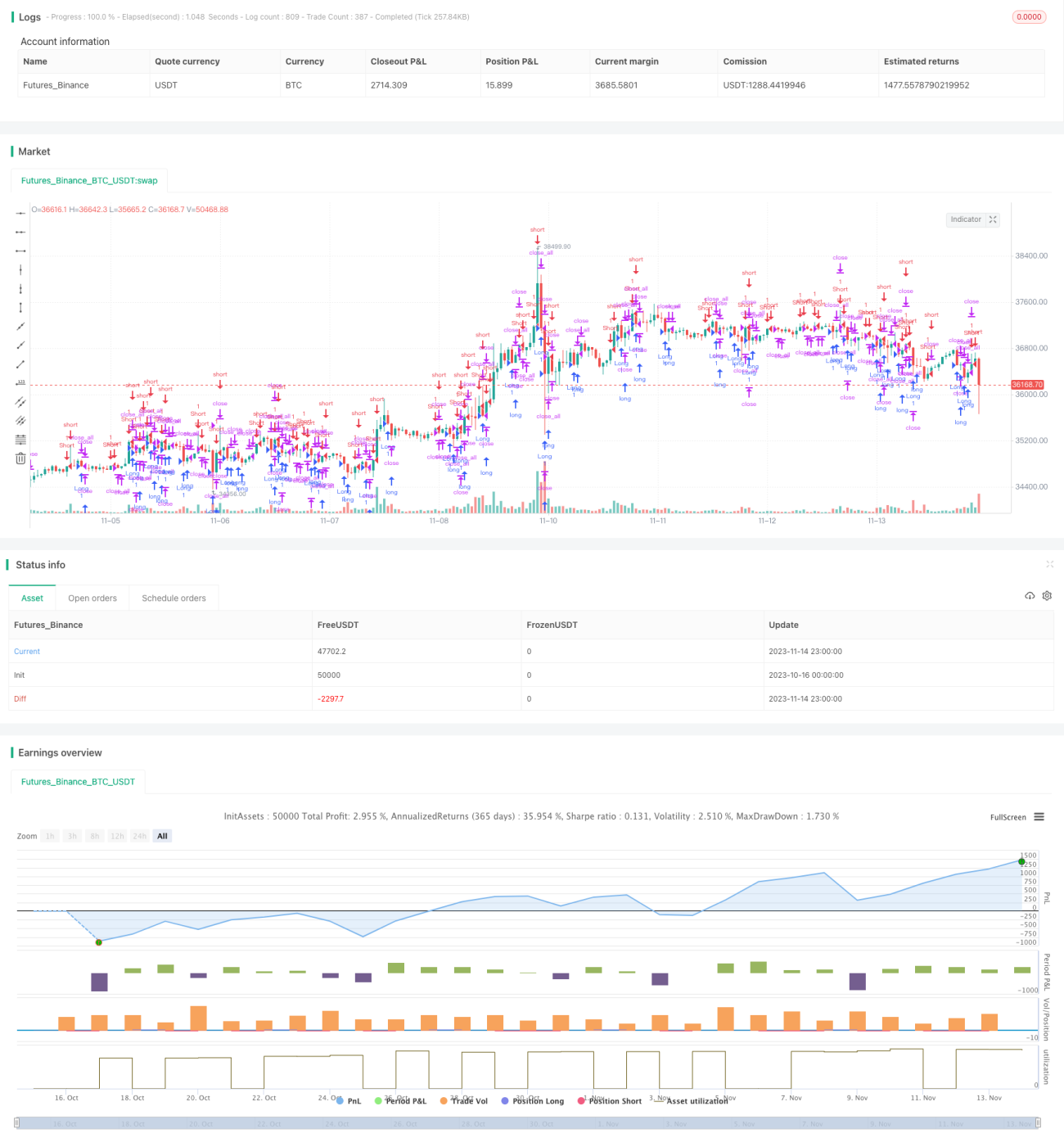

कैंडलस्टिक बॉडी पर आधारित लॉन्ग-शॉर्ट रणनीति

अवलोकन

यह रणनीति K-लाइनों की बॉडी लंबाई के आधार पर तेजी/मंदी की दिशा निर्धारित करती है। यह पिछली 30 K-लाइनों की औसत बॉडी लंबाई की गणना करती है, और जब एक तेज कैंडल की बॉडी लंबाई औसत बॉडी लंबाई से अधिक होती है तो लॉन्ग पोजीशन लेती है, और जब एक मंद कैंडल की बॉडी लंबाई औसत बॉडी लंबाई से अधिक होती है तो शॉर्ट पोजीशन लेती है।

रणनीति सिद्धांत

यह रणनीति पहले K-लाइन की बॉडी लंबाई (body) और पिछली 30 K-लाइनों की बॉडी लंबाई के औसत (sbody) की गणना करती है।

जब आज की K-लाइन मंद (bar==-1) होती है और बॉडी लंबाई औसत बॉडी लंबाई से अधिक होती है, तो लॉन्ग ऑर्डर खोला जाता है (up1)।

जब आज की K-लाइन तेज (bar==1) होती है और बॉडी लंबाई औसत बॉडी लंबाई से अधिक होती है, तो शॉर्ट ऑर्डर खोला जाता है (dn1)।

लॉन्ग ऑर्डर खुलने के बाद, यदि आज की K-लाइन तेज (bar==1) है और वर्तमान पोजीशन लाभ में है, तो लॉन्ग पोजीशन को बंद कर दिया जाता है।

शॉर्ट ऑर्डर खुलने के बाद, यदि आज की K-लाइन मंद (bar==-1) है और वर्तमान पोजीशन लाभ में है, तो शॉर्ट पोजीशन को बंद कर दिया जाता है।

यह रणनीति सरलता और प्रभावी ढंग से K-लाइन बॉडी लंबाई का उपयोग करके बाजार की प्रवृत्ति का आकलन करती है; बॉडी जितनी लंबी होती है, प्रवृत्ति उतनी ही मजबूत होती है, इसलिए बॉडी लंबाई का उपयोग तेजी/मंदी के निर्णय के आधार के रूप में किया जाता है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

-

रणनीति का विचार सरल और स्पष्ट है, इसे समझना और लागू करना आसान है।

-

यह प्रवृत्ति निर्धारित करने के लिए K-लाइन बॉडी लंबाई का उपयोग करती है, जिससे शोर से बचा जा सकता है।

-

यह गतिशील औसत गणना का उपयोग करती है, जो बाजार में बदलावों के अनुकूल हो सकती है।

-

लाभ पर पोजीशन बंद करने की शर्त रणनीति की लाभप्रदता बढ़ा सकती है।

-

रणनीति के पैरामीटर कॉन्फ़िगर किए जा सकते हैं, जो विभिन्न बाजार स्थितियों के लिए उपयुक्त हैं।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

-

लंबी बॉडी हमेशा मजबूत प्रवृत्ति का प्रतिनिधित्व नहीं करती; यह सामान्य उतार-चढ़ाव हो सकता है।

-

औसत बॉडी लंबाई के लिए समय-खिड़की का अनुचित चयन व्यापार के अवसरों को खो सकता है।

-

अप्रत्याशित घटनाएं रणनीति को नुकसान पहुंचा सकती हैं।

-

लॉन्ग/शॉर्ट पोजीशन को बहुत लंबे समय तक रखने से नुकसान बढ़ सकता है।

संबंधित जोखिमों के समाधान:

-

प्रवृत्ति निर्धारित करने के लिए अन्य संकेतकों के साथ संयोजन करें, ताकि गलत ट्रेडों से बचा जा सके।

-

विभिन्न पैरामीटर मानों का परीक्षण करें और औसत बॉडी लंबाई की गणना को अनुकूलित करें।

-

स्टॉप-लॉस और टेक-प्रॉफिट शर्तें निर्धारित करें, ताकि प्रति ट्रेड हानि को नियंत्रित किया जा सके।

-

पोजीशन खोलने और बंद करने की तर्क को अनुकूलित करें, ताकि पोजीशन को बहुत लंबे समय तक रखने से बचा जा सके।

अनुकूलन दिशा-निर्देश

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

प्रवृत्ति निर्धारित करने के लिए MACD, RSI जैसे संकेतकों के साथ संयोजन करें, ताकि सामान्य उतार-चढ़ाव से उत्पन्न गलत संकेतों से बचा जा सके।

-

विभिन्न औसत बॉडी लंबाई समय-खिड़की पैरामीटर का परीक्षण करें और इष्टतम पैरामीटर संयोजन खोजें।

-

पोजीशन आकार नियंत्रण तर्क जोड़ें, जैसे हानि की संख्या बढ़ने पर पोजीशन आकार धीरे-धीरे कम करना।

-

ट्रेलिंग स्टॉप-लॉस या लाभ प्रतिशत-आधारित स्टॉप-लॉस निकास शर्तें निर्धारित करें, ताकि प्रति ट्रेड हानि अनुपात को नियंत्रित किया जा सके।

-

पोजीशन खोलने और बंद करने की शर्तों को अनुकूलित करें, ताकि अप्रभावी ट्रेडों से बचा जा सके। उदाहरण के लिए, लगातार 3 K-लाइनों की बॉडी लंबी होने पर ही पोजीशन खोलें।

-

विशिष्ट समय अवधि या महत्वपूर्ण डेटा जारी होने से पहले/बाद में ट्रेडिंग से बचें, ताकि विनिमय दर के झटकों से होने वाले नुकसान को नियंत्रित किया जा सके।

सारांश

इस रणनीति का समग्र विचार स्पष्ट और समझने में आसान है; यह K-लाइन बॉडी और इसकी औसत लंबाई की तुलना करके प्रवेश के अवसर निर्धारित करती है। रणनीति में अनुकूलन की काफी गुंजाइश है, इसे कई पहलुओं से अनुकूलित और समायोजित किया जा सकता है, ताकि पैरामीटर विभिन्न बाजार स्थितियों के लिए अधिक उपयुक्त हों। कुल मिलाकर, यह रणनीति एक मात्रात्मक ट्रेडिंग शुरुआती रणनीति के रूप में पर्याप्त सरल और विश्वसनीय है, जो नए ट्रेडरों के उपयोग और सीखने के लिए उपयुक्त है। निरंतर अनुकूलन और अधिक संकेतकों के संयोजन के माध्यम से, रणनीति की लाभप्रदता और स्थिरता को और बढ़ाया जा सकता है।

- 1