Ichimoku Kinko Hyo ट्रेडिंग रणनीति

अवलोकन

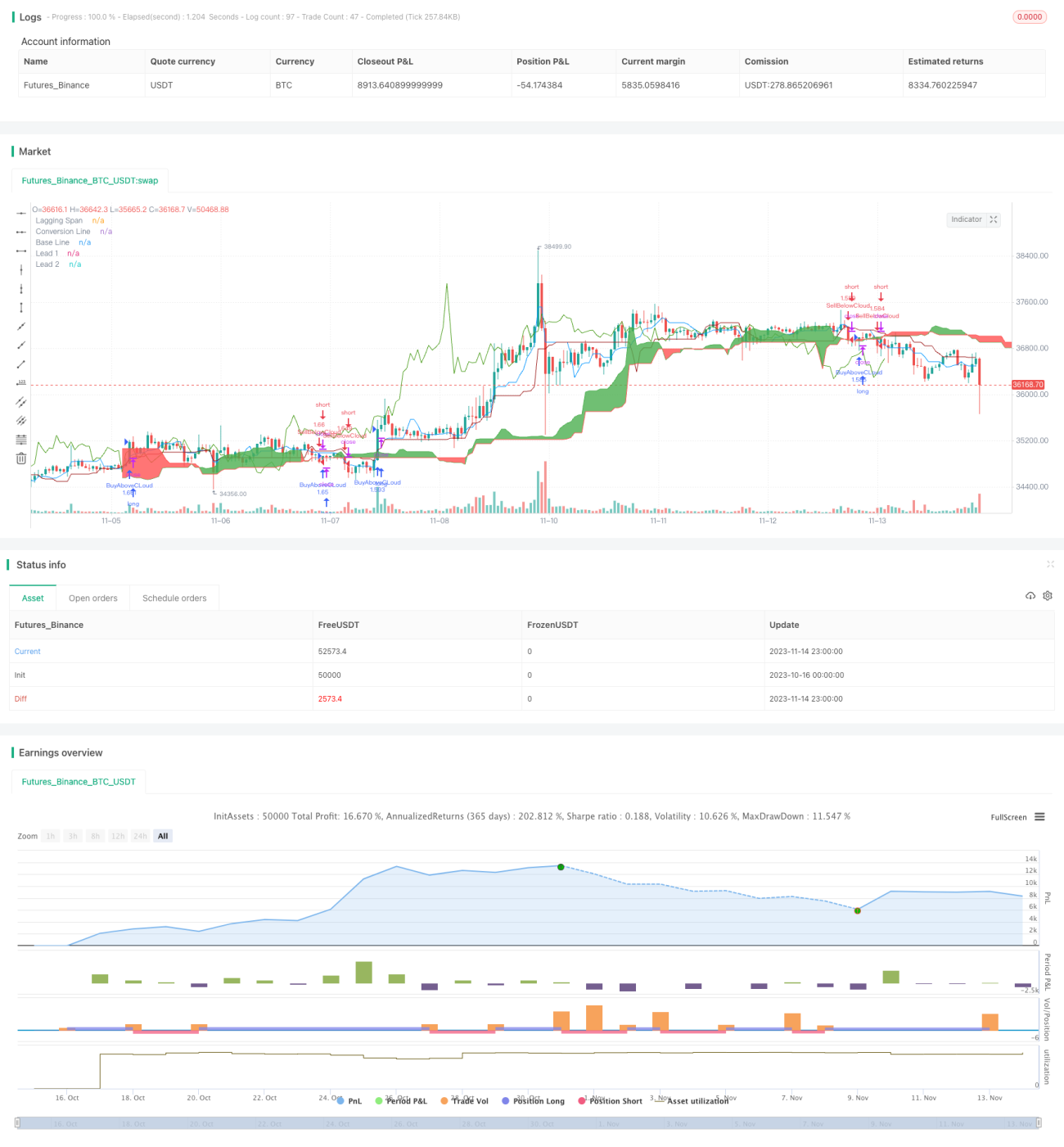

Ichimoku Kinko Hyo ट्रेडिंग रणनीति एक ट्रेंड-फॉलोइंग रणनीति है जो Ichimoku तकनीकी संकेतक पर आधारित है। यह रणनीति Ichimoku की कन्वर्ज़न लाइन, बेस लाइन, लीडिंग लाइन 1, लीडिंग लाइन 2 जैसे संकेतकों का उपयोग करके ट्रेंड की दिशा, साथ ही प्रवेश और स्टॉप-लॉस के समय का निर्धारण करती है।

रणनीति का सिद्धांत

यह रणनीति ट्रेडिंग दिशा तय करने के लिए मुख्य रूप से निम्नलिखित चार शर्तों का मूल्यांकन करती है:

- जब क्लोजिंग प्राइस 26-अवधि के औसत के ऊपर बेस लाइन को पार करती है, तो लॉन्ग (खरीद) करें

- जब क्लोजिंग प्राइस 26-अवधि के औसत के नीचे बेस लाइन को पार करती है, तो शॉर्ट (बेच) करें

- टेक-प्रॉफिट शर्त: 3.5 प्रतिशत

- स्टॉप-लॉस शर्त: 1.5 प्रतिशत

विशेष रूप से, रणनीति पहले कन्वर्ज़न लाइन, बेस लाइन, लीडिंग लाइन 1 और लीडिंग लाइन 2 की गणना करती है। फिर यह निर्धारित करती है कि क्लोजिंग प्राइस क्लाउड के ऊपरी या निचले किनारे को तोड़ता है या नहीं, ताकि लॉन्ग या शॉर्ट करने का निर्णय लिया जा सके।

यदि क्लोजिंग प्राइस क्लाउड के ऊपरी किनारे को ऊपर पार करता है, अर्थात लीडिंग लाइन 1 और लीडिंग लाइन 2 में से बड़े मान के 26-अवधि के औसत से ऊपर जाता है, तो यह संकेत देता है कि शेयर की कीमत एक ऊपर की ओर रुझान में प्रवेश कर रही है, और तब लॉन्ग किया जाता है।

यदि क्लोजिंग प्राइस क्लाउड के निचले किनारे को नीचे पार करता है, अर्थात लीडिंग लाइन 1 और लीडिंग लाइन 2 में से छोटे मान के 26-अवधि के औसत से नीचे जाता है, तो यह संकेत देता है कि शेयर की कीमत एक नीचे की ओर रुझान में प्रवेश कर रही है, और तब शॉर्ट किया जाता है।

प्रवेश के बाद टेक-प्रॉफिट और स्टॉप-लॉस शर्तें निर्धारित की जाती हैं। टेक-प्रॉफिट शर्त प्रवेश मूल्य का 3.5% है, और स्टॉप-लॉस शर्त प्रवेश मूल्य का 1.5% है।

लाभ विश्लेषण

Ichimoku Kinko Hyo ट्रेडिंग रणनीति के निम्नलिखित लाभ हैं:

- यह ट्रेंड में बदलाव को पहचान सकती है और समय पर ट्रेंड में प्रवेश कर सकती है

- क्लाउड का उपयोग प्रतिरोध और समर्थन क्षेत्रों के आकलन के लिए करती है, जिससे प्रवेश अधिक सटीक होता है

- यह मूल्य और ट्रेडिंग वॉल्यूम दोनों पर विचार करती है, जिससे झूठे ब्रेकआउट द्वारा भ्रमित होने की संभावना कम होती है

- टेक-प्रॉफिट और स्टॉप-लॉस शर्तें स्पष्ट हैं, जिससे ट्रेडिंग जोखिम को नियंत्रित किया जा सकता है

जोखिम विश्लेषण

Ichimoku Kinko Hyo ट्रेडिंग रणनीति में कुछ जोखिम भी हैं:

- रेंज-बाउंड बाजार में, कई छोटे नुकसान हो सकते हैं

- यदि बड़ा ट्रेंड बदलता है, तो स्टॉप-लॉस बड़ा हो सकता है

- प्रवेश के लिए एक साथ कई शर्तों को पूरा करना आवश्यक है, जिससे अवसर कम होते हैं

- पैरामीटर का अनुचित सेटिंग संकेतक संकेतों की गलत व्याख्या का कारण बन सकता है

समाधान:

- प्रवेश शर्तों को थोड़ा ढीला किया जा सकता है, जिससे ट्रेडिंग के अवसर बढ़ जाते हैं

- पैरामीटर को अनुकूलित करें ताकि वे बाजार की विशेषताओं के अनुरूप हों

- झूठे संकेतों को फ़िल्टर करने के लिए अन्य संकेतकों के साथ संयोजन करें

अनुकूलन की दिशा

Ichimoku Kinko Hyo ट्रेडिंग रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- कन्वर्ज़न लाइन, बेस लाइन आदि के पैरामीटर को अनुकूलित करें ताकि वे विभिन्न अवधि के बाजार परिदृश्यों के अनुरूप हों

- प्रवेश की शर्तों को अनुकूलित करें ताकि अच्छे अवसर छूटने से बचा जा सके

- टेक-प्रॉफिट और स्टॉप-लॉस रणनीति को अनुकूलित करें ताकि उच्च जोखिम-समायोजित रिटर्न प्राप्त किया जा सके

- संकेतों को फ़िल्टर करने के लिए अन्य संकेतकों के साथ संयोजन करें, जिससे आर्बिट्रेज की संख्या कम हो

- बाजार की अस्थिरता के अनुसार निवेशित पूंजी की मात्रा निर्धारित करने के लिए स्थिति को गतिशील रूप से समायोजित करें

सारांश

Ichimoku Kinko Hyo ट्रेडिंग रणनीति कुल मिलाकर एक अपेक्षाकृत अच्छी रणनीति है जो संभावित ट्रेंड को समय पर पकड़ सकती है। लेकिन इसे एक मजबूत ट्रेडिंग सिस्टम बनाने के लिए आगे अनुकूलन और अन्य संकेतकों के साथ संयोजन की आवश्यकता है। पैरामीटर को समायोजित करके, प्रवेश और निकास तकनीकों में सुधार करके, और जोखिमों को नियंत्रित करके, Ichimoku रणनीति ट्रेंडिंग बाजारों में उच्च जोखिम-समायोजित रिटर्न प्राप्त कर सकती है।

/*backtest

start: 2023-10-16 00:00:00

end: 2023-11-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Ichimoku system", overlay=true, initial_capital = 100000, default_qty_type = strategy.percent_of_equity, default_qty_value=100)

buyOnly = input(false, "only shows buying Trade", type = input.bool)- 1