द्विदिश ब्रेकआउट रिवर्सल रणनीति

सारांश

द्वि-दिशात्मक ब्रेकआउट रिवर्सल रणनीति एक रिवर्सल ट्रेडिंग रणनीति है जो कीमत के पिवट पॉइंट पर आधारित है। यह एक निश्चित संख्या में बार के भीतर कीमत के चरम बिंदुओं का पता लगाकर संभावित रिवर्सल के समय का निर्धारण करती है। जब कीमत चरम बिंदु को तोड़ती है, तो विपरीत दिशा में प्रवेश किया जाता है। यह रणनीति उच्च अस्थिरता वाले बाजारों के लिए उपयुक्त है और कीमत में अल्पकालिक रिवर्सल के अवसरों को पकड़ सकती है।

रणनीति का सिद्धांत

द्वि-दिशात्मक ब्रेकआउट रिवर्सल रणनीति का मुख्य तर्क इस प्रकार है:

-

हाल के n बार के भीतर उच्चतम मूल्य और निम्नतम मूल्य को चरम बिंदु के रूप में गणना करने के लिए

pivothigh()औरpivotlow()फ़ंक्शन का उपयोग किया जाता है। यहाँ n को 4 पर सेट किया गया है। -

जब नवीनतम बार का उच्च बिंदु अधिकतम चरम बिंदु से ऊपर जाता है, तो रणनीति मानती है कि कीमत में रिवर्सल हो सकता है और शॉर्ट पोजीशन में प्रवेश करती है। स्टॉप लॉस को अधिकतम चरम बिंदु के ऊपर रखा जाता है।

-

जब नवीनतम बार का निम्न बिंदु न्यूनतम चरम बिंदु से नीचे जाता है, तो रणनीति मानती है कि कीमत में रिवर्सल हो सकता है और लॉन्ग पोजीशन में प्रवेश करती है। स्टॉप लॉस को न्यूनतम चरम बिंदु के नीचे रखा जाता है।

-

एक बार जब कीमत चरम बिंदु से उलट जाती है, तो पिछला सिग्नल अमान्य हो जाता है और अगले ट्रेडिंग अवसर की प्रतीक्षा की जाती है।

इस विधि के माध्यम से, रणनीति चरम बिंदु को तोड़ने पर कीमत में अल्पकालिक रिवर्सल के अवसर को पकड़ती है। साथ ही स्टॉप लॉस सेट करके जोखिम को नियंत्रित किया जा सकता है।

लाभ विश्लेषण

द्वि-दिशात्मक ब्रेकआउट रिवर्सल रणनीति के निम्नलिखित लाभ हैं:

-

चरम बिंदुओं का उपयोग करके रिवर्सल पॉइंट का पता लगाने का विचार स्पष्ट और व्यावहारिक है।

-

उच्च अस्थिरता वाले क्रिप्टोकरेंसी जैसे बाजारों के लिए उपयुक्त है, जो अल्पकालिक रिवर्सल के अवसर प्रदान करते हैं।

-

नियम अपेक्षाकृत सरल हैं, समझने और लागू करने में आसान हैं।

-

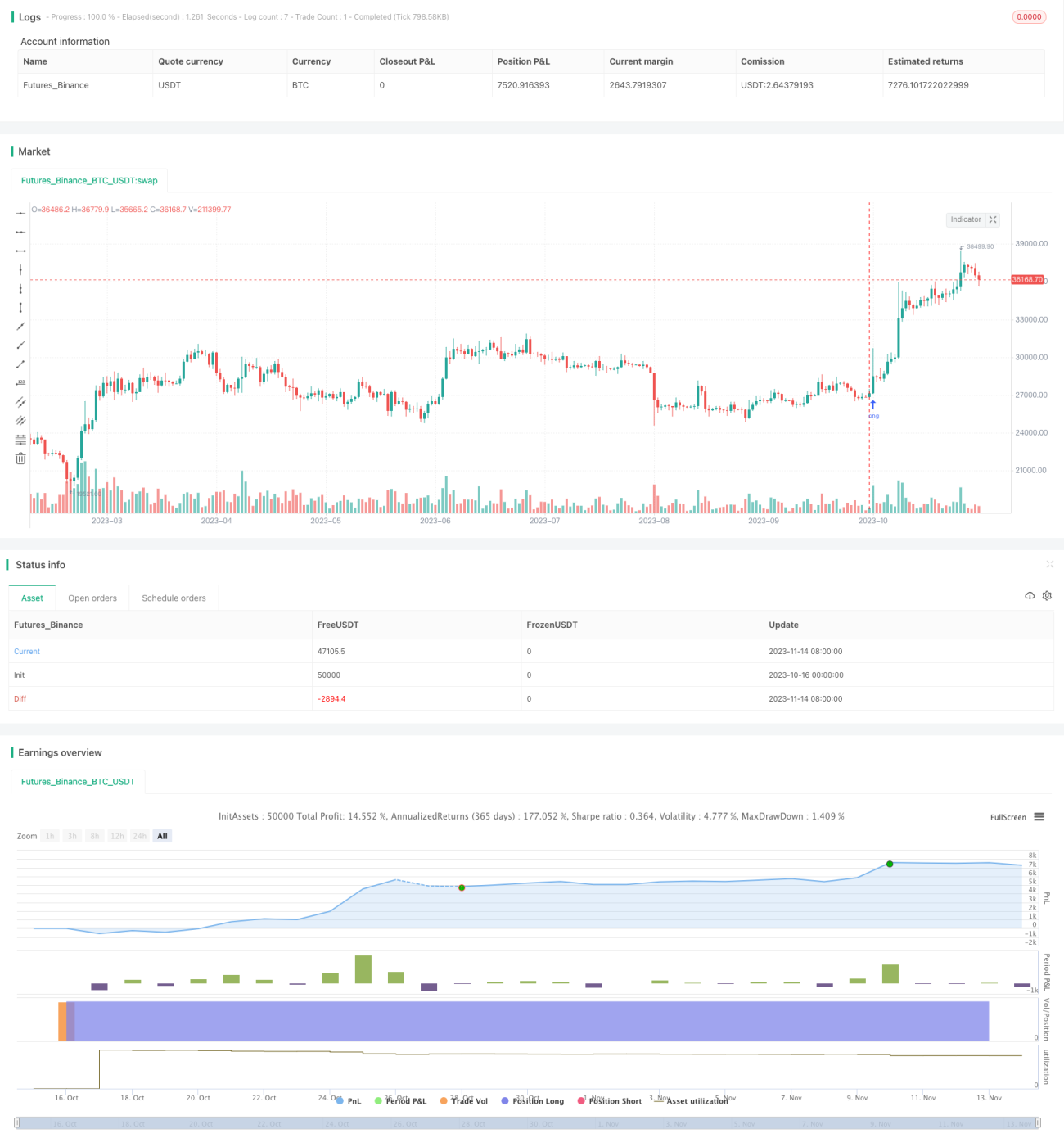

केवल 10% ड्रॉडाउन, जोखिम नियंत्रित है।

-

350% तक का लाभ, शार्प अनुपात 1 से ऊपर है।

जोखिम विश्लेषण

द्वि-दिशात्मक ब्रेकआउट रिवर्सल रणनीति में निम्नलिखित जोखिम भी हैं:

-

जब बाजार लगातार प्रवृत्ति में रहता है, तो कई छोटे स्टॉप लॉस हानि हो सकती है।

-

चरम बिंदु हमेशा रिवर्सल पॉइंट नहीं होते, रिवर्सल को चूकने या अपर्याप्त रिवर्सल का जोखिम होता है।

-

चरम बिंदु से ब्रेकआउट के बाद तत्काल रिवर्सल की गारंटी नहीं है, इसमें ब्रेकआउट का पीछा करने से होने वाले नुकसान का जोखिम है।

-

केवल पिछले 4 बार के चरम बिंदुओं की आवश्यकता है, नमूना अंतराल बहुत छोटा हो सकता है।

-

बाजार की तरलता पर विचार नहीं किया गया है, बड़ी प्रविष्टियाँ कीमत पर प्रभाव डाल सकती हैं।

-

बैकटेस्ट समय अंतराल छोटा है, दीर्घकालिक प्रभाव संदिग्ध है।

अनुकूलन दिशाएँ

द्वि-दिशात्मक ब्रेकआउट रिवर्सल रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

चरम बिंदु समय अंतराल बढ़ाएँ ताकि बहुत छोटे नमूने से बचा जा सके। गतिशील अंतराल सेट किया जा सकता है।

-

चरम बिंदु से ब्रेकआउट के बाद अतिरिक्त पुष्टिकरण संकेत की प्रतीक्षा करें ताकि झूठे ब्रेकआउट से बचा जा सके। उदाहरण के लिए, वॉल्यूम में वृद्धि, MACD डाइवर्जेंस आदि।

-

बाजार की तरलता के अनुसार प्रवेश आकार को गतिशील रूप से समायोजित करें।

-

प्रवृत्ति संकेतकों को शामिल करें ताकि प्रवृत्ति में बार-बार रिवर्सल और स्टॉप लॉस से बचा जा सके।

-

स्टॉप लॉस को ट्रैलिंग करने की रणनीति जोड़ें ताकि लाभ का पीछा किया जा सके।

-

विभिन्न उपकरणों के लिए अलग-अलग पैरामीटर का परीक्षण करें और इष्टतम पैरामीटर सेट करें।

-

लंबी बैकटेस्ट अवधि और फ्यूचर्स डेटा जोड़कर रणनीति की स्थिरता की पुष्टि करें।

निष्कर्ष

द्वि-दिशात्मक ब्रेकआउट रिवर्सल रणनीति कीमत के चरम बिंदुओं का उपयोग करके रिवर्सल के समय का पता लगाती है और उच्च अस्थिरता वाले बाजारों में अल्पकालिक अवसरों को पकड़ सकती है। इसके फायदे सरल नियम, कम ड्रॉडाउन और उच्च लाभ हैं। लेकिन इसमें रिवर्सल को चूकने और ब्रेकआउट का पीछा करने के कारण होने वाले नुकसान का जोखिम भी है। हम नमूना अंतराल बढ़ाकर, रिवर्सल पुष्टिकरण और गतिशील स्टॉप लॉस जोड़कर रणनीति को अधिक मजबूत और विश्वसनीय बना सकते हैं। लंबी अवधि और अधिक बाजारों में इसका परीक्षण करना आवश्यक है ताकि दीर्घकालिक प्रभावशीलता सुनिश्चित हो सके। कुल मिलाकर, द्वि-दिशात्मक ब्रेकआउट रिवर्सल रणनीति उन मात्रात्मक व्यापारियों के लिए उपयुक्त है जो अल्पकालिक ट्रेडिंग कौशल में माहिर हैं।

/*backtest

start: 2023-10-16 00:00:00

end: 2023-11-15 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("QuantNomad - Pivot Reversal Strategy - XBTUSD - 1h", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 50)

// - 1