द्विरेखीय प्रतिगमन प्रवृत्ति अनुसरण रणनीति

सिंहावलोकन

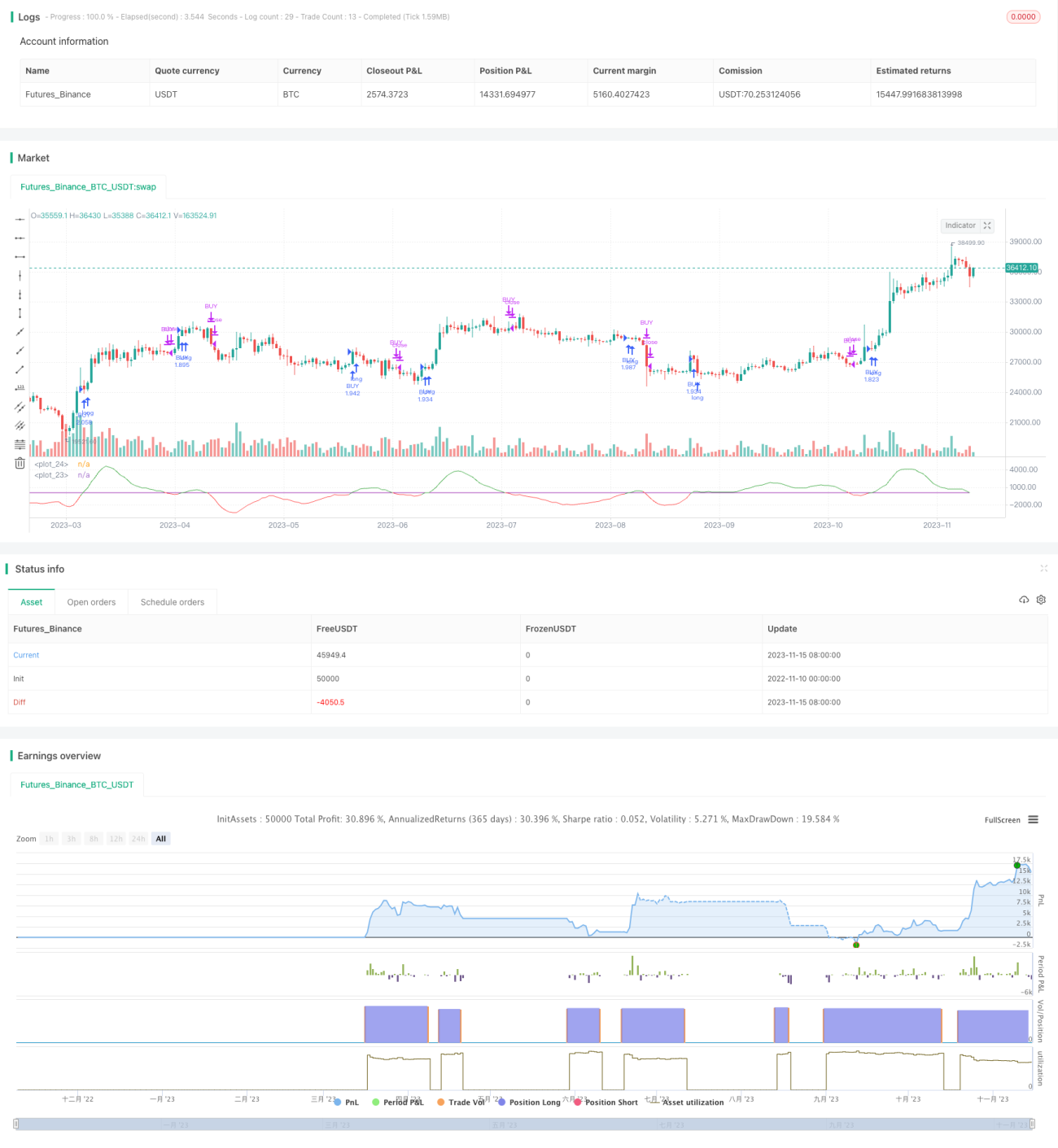

द्विरेखीय प्रतिगमन प्रवृत्ति अनुसरण रणनीति मूल्य प्रवृत्ति का पता लगाने के लिए तीव्र रेखीय प्रतिगमन और मंद रेखीय प्रतिगमन के बीच अंतर का उपयोग करती है, और इसे प्रवेश संकेत के रूप में उपयोग करती है। जब तीव्र रेखीय प्रतिगमन सीमा से ऊपर जाता है तो लांग किया जाता है, और जब नीचे जाता है तो पोजीशन बंद कर दी जाती है। साथ ही, यह रणनीति EMA को फ़िल्टर शर्त के रूप में उपयोग करती है, और केवल तभी प्रवेश करती है जब मूल्य EMA से अधिक हो।

रणनीति सिद्धांत

यह रणनीति पहले दो अलग-अलग अवधियों की रेखीय प्रतिगमन रेखाएँ बनाती है, एक तीव्र रेखीय प्रतिगमन (कम अवधि) और दूसरी मंद रेखीय प्रतिगमन (अधिक अवधि)। फिर दोनों रेखीय प्रतिगमनों के अंतर की गणना की जाती है। जब तीव्र रेखीय प्रतिगमन मंद रेखीय प्रतिगमन से ऊपर होता है, तो अंतर 0 से अधिक होता है, जो मूल्य में ऊपर की प्रवृत्ति को दर्शाता है; जब तीव्र रेखीय प्रतिगमन मंद रेखीय प्रतिगमन से नीचे होता है, तो अंतर 0 से कम होता है, जो मूल्य में नीचे की प्रवृत्ति को दर्शाता है।

रणनीति अंतर रेखा के सीमा मान को पार करने को खरीद संकेत के रूप में लेती है, और अंतर रेखा के सीमा मान से नीचे गिरने को पोजीशन बंद करने का संकेत मानती है। साथ ही, यह आवश्यक है कि मूल्य 200-अवधि के EMA से अधिक हो, जो गैर-प्रवृत्ति बाजार स्थितियों को फ़िल्टर करने के लिए है।

लाभ विश्लेषण

-

द्विरेखीय प्रतिगमन का उपयोग करके मूल्य प्रवृत्ति को पकड़ना, बैकटेस्ट परिणाम अच्छे हैं।

-

EMA फ़िल्टर जोड़ने से कुछ गैर-प्रवृत्ति बाजार स्थितियों को फ़िल्टर किया जा सकता है और गलत संकेतों से बचा जा सकता है।

-

रणनीति तर्क सरल और स्पष्ट है, समझने और लागू करने में आसान है।

जोखिम विश्लेषण

-

रेखीय प्रतिगमन अवधि का अनुचित सेटिंग बहुत अधिक शोर संकेत उत्पन्न कर सकता है।

-

मजबूत प्रवृत्ति बाजार में EMA फ़िल्टर कुछ अवसरों को चूक सकता है।

-

अस्थिर बाजार में बार-बार ट्रेडिंग और हानि हो सकती है।

समाधान:

-

रेखीय प्रतिगमन अवधि मापदंडों को अनुकूलित करके शोर कम करें।

-

बाजार की स्थिति के अनुसार EMA अवधि को गतिशील रूप से समायोजित किया जा सकता है।

-

हानि को नियंत्रित करने के लिए स्टॉप लॉस जोड़ें।

रणनीति अनुकूलन

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

तीव्र और मंद रेखीय प्रतिगमन की अवधि मापदंडों को अनुकूलित करके सर्वोत्तम पैरामीटर संयोजन खोजें।

-

EMA के बजाय अन्य फ़िल्टर संकेतक जैसे बोलिंजर बैंड, KDJ आदि आज़माएँ, यह देखने के लिए कि क्या वे रणनीति प्रभाव में सुधार कर सकते हैं।

-

जोखिम को नियंत्रित करने और हानि को बढ़ने से रोकने के लिए गतिशील स्टॉप लॉस जोड़ें।

-

स्टॉक चयन तंत्र के साथ जोड़कर, मजबूत प्रवृत्ति वाले व्यक्तिगत स्टॉक चुनें।

-

पैरामीटर स्व-अनुकूलन कार्यक्षमता विकसित करें, जो बाजार की स्थिति के अनुसार मापदंडों को स्वचालित रूप से समायोजित करे।

सारांश

द्विरेखीय प्रतिगमन प्रवृत्ति अनुसरण रणनीति कुल मिलाकर काफी सरल और सीधी है, द्विरेखीय प्रतिगमन अंतर का उपयोग करके मूल्य प्रवृत्ति का पता लगाती है और EMA को फ़िल्टर संकेतक के रूप में उपयोग करती है, जो प्रवृत्ति बाजार का प्रभावी ढंग से अनुसरण कर सकती है। लेकिन इस रणनीति में कुछ जोखिम भी हैं, पैरामीटर अनुकूलन, स्टॉप लॉस नियंत्रण आदि पर ध्यान देने की आवश्यकता है ताकि रणनीति का अधिकतम प्रभाव प्राप्त हो सके।

- 1