दोहरी मूविंग एवरेज रिवर्सल रणनीति

अवलोकन

डुअल मूविंग एवरेज रिवर्सल स्ट्रेटजी (Dual Moving Average Reversion Strategy) एक विशिष्ट अल्पकालिक रिवर्सल ट्रेडिंग रणनीति है। यह रणनीति अलग-अलग पैरामीटर सेटिंग्स वाले दो मूविंग एवरेज का उपयोग करके ट्रेडिंग सिग्नल उत्पन्न करती है, और ट्रेंड के उलट होने पर लाभ प्राप्त करती है।

रणनीति का सिद्धांत

यह रणनीति ट्रेडिंग सिग्नल उत्पन्न करने के लिए दो मूविंग एवरेज का उपयोग करती है। पहला मूविंग एवरेज (maopening) ट्रेंड की दिशा निर्धारित करने के लिए उपयोग किया जाता है, और दूसरा मूविंग एवरेज (maclosing) ट्रेडिंग सिग्नल जारी करने के लिए उपयोग किया जाता है।

जब maopening बढ़ रहा होता है, तो यह दर्शाता है कि वर्तमान में ट्रेंड उपर की ओर है; जब maopening गिर रहा होता है, तो यह दर्शाता है कि वर्तमान में ट्रेंड नीचे की ओर है। maclosing को 1 से अधिक के गुणांक से गुणा किया जाता है ताकि यह अधिक संवेदनशील हो जाए और पहले से रिवर्सल सिग्नल दे सके।

विशेष रूप से, जब maopening बढ़ रहा होता है और maclosing maopening को नीचे से ऊपर क्रॉस करता है (क्रॉस डाउन), तो यह ट्रेंड रिवर्सल को दर्शाता है, और रणनीति शॉर्ट पोजीशन खोलती है। जब maopening गिर रहा होता है और maclosing maopening को ऊपर से नीचे क्रॉस करता है (क्रॉस अप), तो यह ट्रेंड रिवर्सल को दर्शाता है, और रणनीति लॉन्ग पोजीशन खोलती है।

इस रणनीति के पैरामीटर में मूविंग एवरेज का प्रकार, लंबाई, डेटा स्रोत आदि शामिल हैं, जिन्हें बेहतर ट्रेडिंग परिणाम प्राप्त करने के लिए समायोजित किया जा सकता है। इसके अलावा, रणनीति में कुछ वैकल्पिक विकल्प भी शामिल हैं, जैसे पोजीशन खोलने का तरीका, स्टॉप-लॉस का तरीका आदि, जिन्हें आवश्यकतानुसार सेट किया जा सकता है।

लाभ विश्लेषण

डुअल मूविंग एवरेज रिवर्सल स्ट्रेटजी के मुख्य लाभों में शामिल हैं:

-

कम ड्रॉडाउन, अल्पकालिक ट्रेडिंग के लिए उपयुक्त। दो तेज़ मूविंग एवरेज का उपयोग करके अल्पकालिक ट्रेंड रिवर्सल को तेज़ी से पकड़ा जा सकता है, ड्रॉडाउन कम होता है।

-

कार्यान्वयन में सरल, समझने में आसान। दो मूविंग एवरेज का क्रॉस होना ही ट्रेडिंग सिग्नल है, बहुत स्पष्ट है।

-

समायोज्य पैरामीटर अधिक हैं, अनुकूलन किया जा सकता है। दो मूविंग एवरेज के पैरामीटर और गुणांक शामिल हैं, अनुकूलन के माध्यम से सर्वोत्तम पैरामीटर संयोजन पाया जा सकता है।

-

शेड्यूल किया जा सकता है, स्वचालित ट्रेडिंग के लिए उपयुक्त। रणनीति का तर्क सरल और स्पष्ट है, निष्पादन आवृत्ति अधिक है, प्रोग्रामिंग द्वारा स्वचालित ट्रेडिंग के लिए बहुत उपयुक्त है।

-

जोखिम नियंत्रित किया जा सकता है, स्टॉप-लॉस तंत्र है। ट्रेलिंग स्टॉप या संख्यात्मक स्टॉप सेट किया जा सकता है, प्रति ट्रेड हानि को नियंत्रित किया जा सकता है।

जोखिम विश्लेषण

डुअल मूविंग एवरेज रिवर्सल स्ट्रेटजी में कुछ जोखिम भी हैं:

-

डुअल मूविंग एवरेज क्रॉस में अंतराल होता है। मूविंग एवरेज स्वयं कीमत से पीछे होता है, क्रॉस होने पर ट्रेंड पहले ही कुछ समय से उलट चुका हो सकता है।

-

फंसने का जोखिम। ट्रेंड रिवर्सल जरूरी नहीं कि बना रहे, जल्दी ही वापस उलट सकता है, जिससे फंसना पड़ सकता है।

-

ड्रॉडाउन अभी भी मौजूद है। समय पर स्टॉप-लॉस से प्रति ट्रेड हानि कम हो सकती है, लेकिन लगातार स्टॉप-लॉस भी बड़ा ड्रॉडाउन पैदा कर सकता है।

-

डेटा अनुकूलन का जोखिम। पैरामीटर को अत्यधिक अनुकूलित करने से ऐतिहासिक डेटा पर अच्छा प्रदर्शन हो सकता है, लेकिन वास्तविक ट्रेडिंग में खराब।

इन जोखिमों के समाधान के तरीकों में शामिल हैं:

-

पैरामीटर का अनुकूलन, तेज़ प्रतिक्रिया वाली मूविंग एवरेज सेटिंग ढूँढना।

-

फंसने से बचने के लिए अन्य संकेतकों का संयोजन, जैसे वॉल्यूम-प्राइस संकेतक, वोलैटिलिटी संकेतक आदि।

-

स्टॉप-लॉस की स्थिति को समायोजित करना, लगातार स्टॉप-लॉस की संभावना को कम करना।

-

कई पैरामीटर सेट का अनुकूलन परीक्षण, पैरामीटर की मजबूती का मूल्यांकन।

अनुकूलन दिशाएँ

डुअल मूविंग एवरेज रिवर्सल स्ट्रेटजी को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

विभिन्न प्रकार के मूविंग एवरेज का परीक्षण, अधिक संवेदनशील प्रतिक्रिया वाले मूविंग एवरेज की खोज। जैसे Kama, ZLEMA आदि।

-

मूविंग एवरेज पैरामीटर का अनुकूलन, सर्वोत्तम लंबाई संयोजन ढूँढना। आमतौर पर छोटी अवधि के मूविंग एवरेज बेहतर काम करते हैं।

-

विभिन्न डेटा स्रोतों का परीक्षण, जैसे क्लोज़िंग प्राइस, एवरेज प्राइस, टिपिकल प्राइस आदि।

-

ट्रेंड फ़िल्टर जोड़ना, अनुचित रिवर्सल सिग्नल से बचना। डोनचियन चैनल आदि का उपयोग किया जा सकता है।

-

पुष्टि के लिए अन्य संकेतकों का संयोजन, जैसे MACD, OBV आदि।

-

जोखिम प्रबंधन तंत्र जोड़ना, जैसे ट्रेलिंग स्टॉप-लॉस, खाते की अधिकतम हानि आदि।

-

पोर्टफोलियो अनुकूलन करना, सर्वोत्तम परिसंपत्ति आवंटन अनुपात ढूँढना।

-

पैरामीटर मजबूती परीक्षण जोड़ना, अत्यधिक अनुकूलन के जोखिम का मूल्यांकन।

सारांश

डुअल मूविंग एवरेज रिवर्सल स्ट्रेटजी एक सरल और व्यावहारिक अल्पकालिक रणनीति है, जो बाजार के अल्पकालिक रिवर्सल को पकड़ने के लिए उपयुक्त है। इस रणनीति में कम ड्रॉडाउन है, कार्यान्वयन में आसान है, और यह मात्रात्मक ट्रेडिंग के लिए बहुत उपयुक्त है। हालाँकि, इसमें कुछ समस्याएँ भी हैं, जैसे अंतराल, फंसने का जोखिम आदि। पैरामीटर अनुकूलन, संकेतक फ़िल्टर जोड़ना, जोखिम नियंत्रण में सुधार आदि विधियों से रणनीति के प्रदर्शन में सुधार किया जा सकता है, और एक स्थिर, वास्तविक ट्रेडिंग प्रभाव वाली कुशल रणनीति विकसित की जा सकती है।

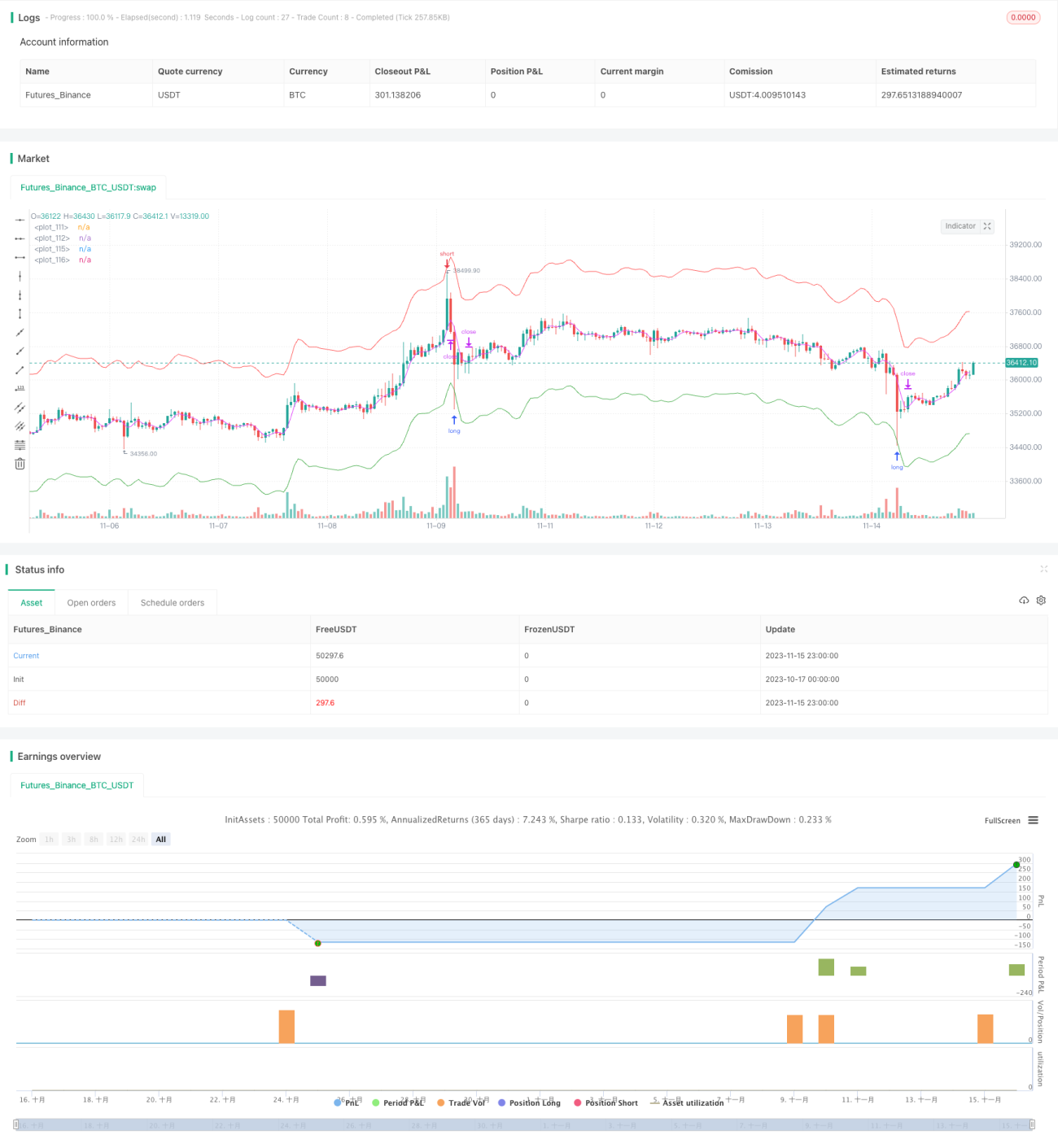

/*backtest

start: 2023-10-17 00:00:00

end: 2023-11-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title = "hamster-bot MRS 2", overlay = true, default_qty_type = strategy.percent_of_equity, initial_capital = 100, default_qty_value = 100, pyramiding = 9, commission_value = 0.045, backtest_fill_limits_assumption = 1)

info_options = "Options"

- 1