बहु-कारक संवेग प्रतिलोम संयुक्त रणनीति

अवलोकन

यह रणनीति एक बहु-कारक संयोजन रणनीति है, जो रिवर्सल फैक्टर और मोमेंटम फैक्टर का उपयोग करती है, जिसका उद्देश्य बाजार में रिवर्सल के अवसरों की खोज करना है। रणनीति पहले प्रसिद्ध रिवर्सल फैक्टर का उपयोग करके सीमित गिरावट के बाद रिवर्सल के अवसरों की पहचान करती है, फिर मोमेंटम इंडिकेटर का उपयोग करके द्वितीयक फ़िल्टरिंग करती है, बड़े ट्रेंड में रिवर्सल के झूठे संकेतों को फ़िल्टर करती है, और इस प्रकार अल्पकालिक रिवर्सल आर्बिट्रेज अवसरों को लॉक करती है।

रणनीति सिद्धांत

इस रणनीति में दो भाग होते हैं:

-

123 रिवर्सल फैक्टर

यह भाग इंट्राडे रिवर्सल विचार का उपयोग करता है, पिछले दिन के क्लोज मूल्य और दो दिन पहले के क्लोज मूल्य के संबंध का निर्णय करता है, और धीमी K लाइन के साथ रिवर्सल अवसरों की पहचान करता है। विशिष्ट तर्क इस प्रकार है:

-

खरीद संकेत: लगातार दो दिनों तक क्लोज मूल्य में गिरावट के बाद उसी दिन क्लोज मूल्य में वृद्धि, और नौ दिनों की धीमी K लाइन 50 से कम होने पर खरीद संकेत उत्पन्न होता है;

-

बिक्री संकेत: लगातार दो दिनों तक क्लोज मूल्य में वृद्धि के बाद उसी दिन क्लोज मूल्य में गिरावट, और नौ दिनों की तेज K लाइन 50 से अधिक होने पर बिक्री संकेत उत्पन्न होता है।

-

-

एल्डर डायरेक्शनल मोमेंटम ऑसिलेटर (ETSI)

यह भाग तीन EMA द्वारा मूल्य मोमेंटम को स्मूथ करने की विधि का उपयोग करके मोमेंटम संकेतक बनाता है। संकेतक सूत्र इस प्रकार है:

xPrice1 = close - close[1] xPrice2 = abs(close - close[1]) xSMA_R = EMA(EMA(EMA(xPrice1,r), s), u) xSMA_aR = EMA(EMA(EMA(xPrice2, r), s), u) xTSI = xSMA_R / xSMA_aR * 100 xEMA_TSI = EMA(xTSI, N)जहाँ, xSMA_R मूल्य मोमेंटम का EMA स्मूथ किया गया मान है, xSMA_aR मूल्य उतार-चढ़ाव के परिमाण का EMA स्मूथ मान है, xTSI दोनों के अनुपात से बना मोमेंटम संकेतक है, और xEMA_TSI xTSI का पुनः EMA स्मूथ है। यह संकेतक xTSI और xEMA_TSI के संबंध का निर्णय करता है और व्यापार संकेत दिशा के रूप में कार्य करता है।

अंत में, रणनीति दोनों भागों के संकेतों पर AND संचालन करती है, और केवल जब दोनों कारक एक ही दिशा में संकेत देते हैं, तब वास्तविक व्यापार आदेश उत्पन्न होता है।

रणनीति लाभ

इस रणनीति का सबसे बड़ा लाभ इसका बहु-कारक डिज़ाइन है, जो झूठे संकेतों को फ़िल्टर कर सकता है और उच्च गुणवत्ता वाले व्यापारिक अवसरों का पता लगा सकता है। विशेष रूप से, मुख्य रूप से तीन बिंदु हैं:

-

123 रिवर्सल फैक्टर सीमित गिरावट के बाद अल्पकालिक रिबाउंड बिंदुओं की पहचान कर सकता है।

-

एल्डर डायरेक्शनल मोमेंटम इंडिकेटर बड़े ट्रेंड की दिशा का प्रभावी ढंग से निर्णय कर सकता है, बड़े ट्रेंड के तहत रिवर्सल संकेतों को रोकता है, और इस प्रकार झूठे संकेतों को फ़िल्टर करता है।

-

दोनों भागों के संकेतों पर AND संचालन का उपयोग संकेत गुणवत्ता में सुधार कर सकता है और रणनीति की स्थिरता को बढ़ा सकता है।

रणनीति जोखिम

हालांकि रणनीति जोखिम को नियंत्रित करने के लिए बहु-कारक डिज़ाइन का उपयोग करती है, फिर भी निम्नलिखित मुख्य जोखिम मौजूद हैं:

-

रिवर्सल संकेत सीमित रेंज में हो सकते हैं और लाभ नहीं कमा सकते।

-

दो कारकों के बीच पैरामीटर सेटिंग्स में व्यक्तिपरकता होती है, जो विशिष्ट वस्तुओं के लिए ओवरफिटिंग का कारण बन सकती है।

-

रिवर्सल के बाद मूल्य का फिर से पलटना नुकसान के जोखिम को बढ़ा सकता है।

इन जोखिमों को अधिक वस्तुओं के अनुकूल बनाने के लिए पैरामीटर ऑप्टिमाइज़ करके, रिवर्सल के बाद होल्डिंग समय को नियंत्रित करके, वास्तविक समय में संकेतक संबंधों में परिवर्तनों की निगरानी करके आदि के माध्यम से कम किया जा सकता है।

रणनीति अनुकूलन

इस रणनीति को मुख्य रूप से निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

दो कारकों के पैरामीटर को समायोजित करना, बेहतर मेल खाने वाले डेटा नमूने ढूँढना।

-

स्टॉप-लॉस रणनीति जोड़ना, प्रति व्यापार हानि को नियंत्रित करना।

-

ट्रेंड वस्तुओं और सीमित रेंज वाली वस्तुओं के लिए विभिन्न पैरामीटर संयोजनों का उपयोग करना।

-

कारक भार तंत्र जोड़ना, जिससे बेहतर प्रदर्शन करने वाले कारकों को अधिक भार मिले।

-

मशीन लर्निंग एल्गोरिदम जोड़ना, पैरामीटर का स्वचालित अनुकूलन और अद्यतन करना।

सारांश

यह रणनीति सफलतापूर्वक रिवर्सल फैक्टर और मोमेंटम इंडिकेटर को जोड़ती है, और बहु-कारक अनुकूलित डिज़ाइन प्राप्त करती है। यह प्रभावी रूप से अल्पकालिक रिवर्सल अवसरों की पहचान कर सकती है, और मोमेंटम इंडिकेटर का उपयोग करके संकेतों का द्वितीयक सत्यापन कर सकती है, जिससे रणनीति की जीत दर बढ़ती है। हालांकि रणनीति में अभी भी सुधार की गुंजाइश है, इसकी मुख्य सोच मात्रात्मक रणनीतियों के डिज़ाइन के लिए एक अच्छा संदर्भ प्रदान करती है।

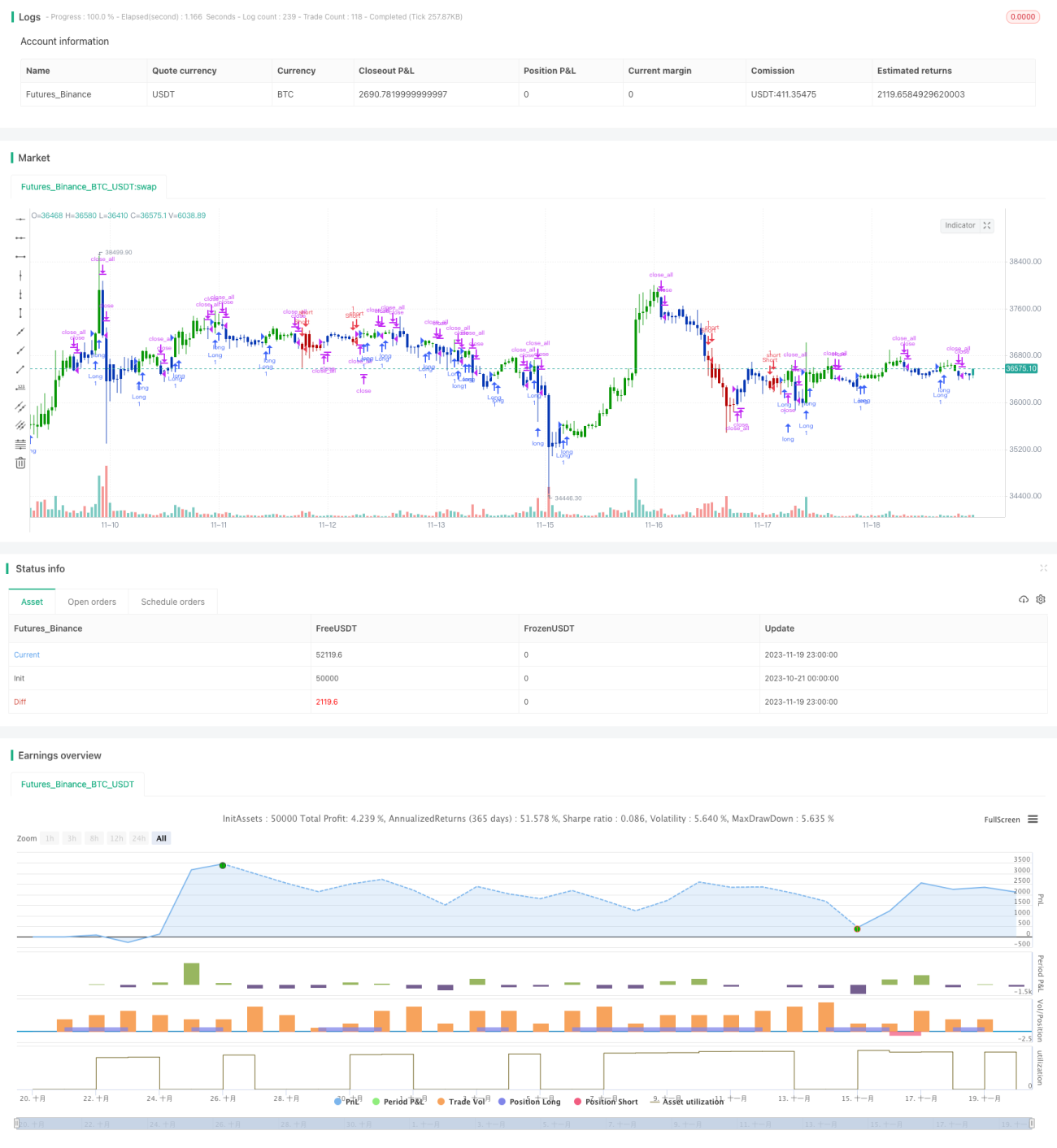

/*backtest

start: 2023-10-21 00:00:00

end: 2023-11-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/07/2020

// This is combo strategies for get a cumulative signal. - 1