द्वि-दिशीय अस्थिरता ग्रास रणनीति

अवलोकन

यह रणनीति अस्थिरता पर नज़र रखने वाली द्विदिशीय व्यापार रणनीति है। यह औसत सच्ची रेंज (ATR) संकेतक का उपयोग करके स्टॉप-लॉस स्तर निर्धारित करती है, और मूल्य द्वारा स्टॉप-लॉस के टूटने की दिशा के आधार पर ट्रेंड की दिशा का आकलन करती है। जब ट्रेंड दिशा में बदलाव होता है, तो विपरीत दिशा में पोजीशन खोली जाती है।

रणनीति का सिद्धांत

यह रणनीति 3-दिन के ATR के आधार पर अस्थिरता की गणना करती है। ATR मान को एक गुणांक से गुणा करके स्टॉप-लॉस स्तर निर्धारित किया जाता है। जब मूल्य स्टॉप-लॉस स्तर से ऊपर होता है, तो ऊपर की ओर रुझान माना जाता है, और जब मूल्य नीचे की ओर स्टॉप-लॉस स्तर को तोड़ता है, तो पोजीशन बंद कर दी जाती है। जब मूल्य स्टॉप-लॉस स्तर से नीचे होता है, तो शॉर्ट ट्रेंड माना जाता है, और जब मूल्य ऊपर की ओर स्टॉप-लॉस स्तर को तोड़ता है, तो पोजीशन बंद कर दी जाती है। जब ट्रेंड में बदलाव होता है, तो विपरीत दिशा में पोजीशन खोली जाती है। जब ट्रेंड अपरिवर्तित रहता है, तो स्टॉप-लॉस स्तर को ट्रेलिंग ऑप्टिमाइज़ किया जाता है, और ट्रेंड बदलने पर पुनः निर्धारित किया जाता है।

लाभ विश्लेषण

- ATR के माध्यम से बाजार की अस्थिरता को गतिशील रूप से ट्रैक करता है, जिससे स्टॉप-लॉस स्तर के टूटने की संभावना कम हो जाती है।

- द्विदिशीय व्यापार, जिससे बाजार के दोनों दिशाओं में उतार-चढ़ाव से लाभ कमाया जा सकता है।

- विपरीत पोजीशन खोलने का बिंदु ट्रेंड बदलाव के शुरुआती चरण में चुना जाता है, जिससे लाभ की संभावना बढ़ जाती है।

जोखिम विश्लेषण

- बाजार में अचानक तीव्र उतार-चढ़ाव हो सकता है, जिसे ATR पर्याप्त रूप से प्रतिबिंबित नहीं कर पाता, जिससे स्टॉप-लॉस टूट सकता है।

- लॉन्ग पोजीशन में GAP (गैप) का जोखिम होता है।

- बार-बार छोटे लाभ-हानि के लेन-देन हो सकते हैं।

जोखिमों से निपटने के लिए, ATR गुणांक को उचित रूप से बढ़ाकर स्टॉप-लॉस बफर बढ़ाया जा सकता है, व्यापार आवृत्ति को नियंत्रित किया जा सकता है, और न्यूनतम लाभ स्तर निर्धारित किया जा सकता है।

अनुकूलन दिशा

- ट्रेंड बदलाव के संकेतों का आकलन करने के लिए अन्य संकेतकों के साथ संयोजन।

- ATR मापदंडों का अनुकूलन।

- व्यापार मात्रा नियंत्रण शामिल करना।

सारांश

यह रणनीति कुल मिलाकर एक स्थिर द्विदिशीय ट्रेलिंग स्टॉप-लॉस रणनीति है। ATR संकेतक के माध्यम से गतिशील रूप से स्टॉप-लॉस स्तर निर्धारित करके, यह ड्रॉडाउन जोखिम को नियंत्रित करती है। साथ ही, द्विदिशीय व्यापार लाभ के अवसरों को बढ़ाता है। आगे के अनुकूलन से यह रणनीति अधिक स्थिर और विश्वसनीय बन सकती है और ट्रेंड का अनुसरण करने की क्षमता मजबूत हो सकती है।

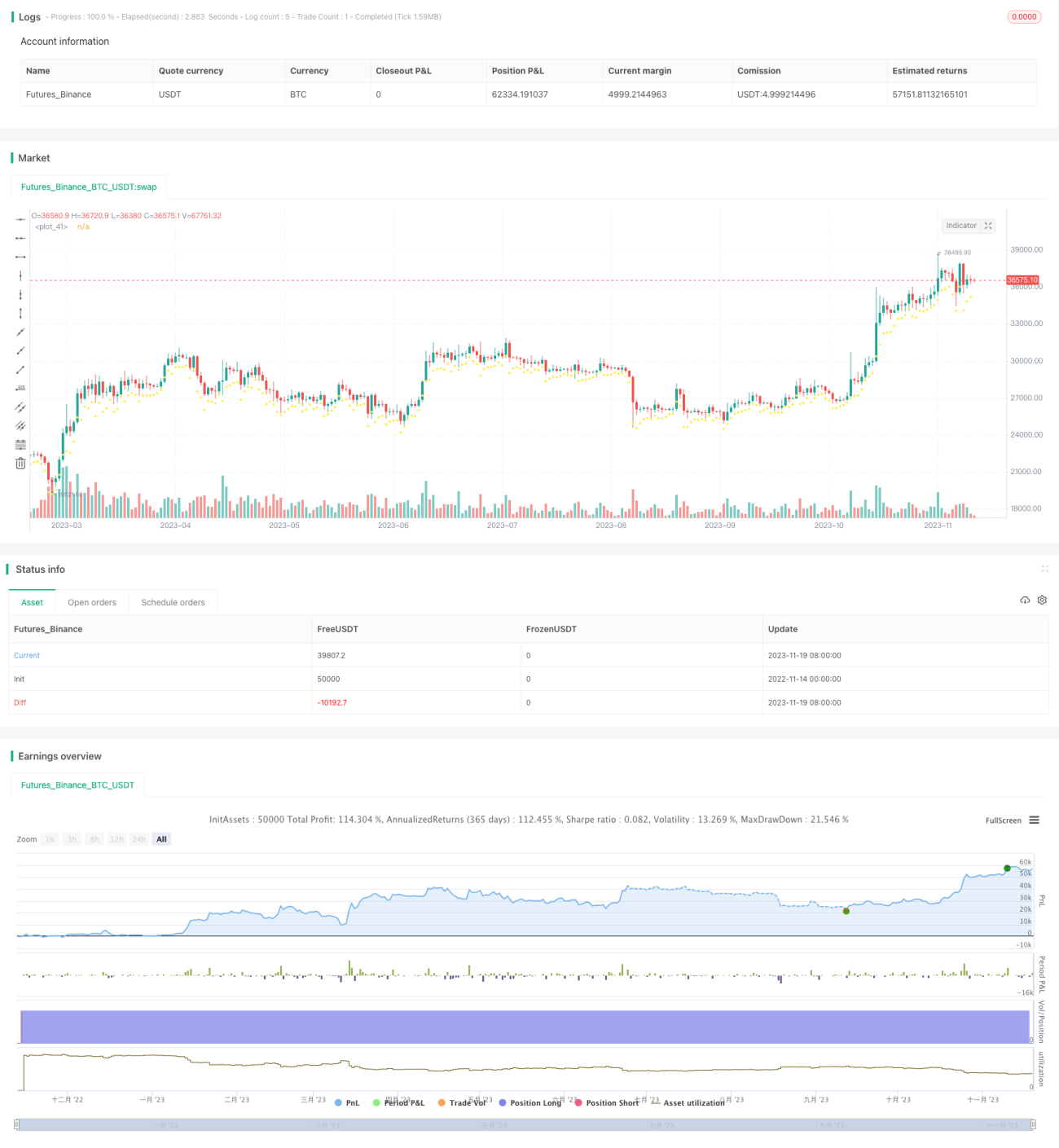

/*backtest

start: 2022-11-14 00:00:00

end: 2023-11-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("BCH Swinger v1", overlay=true, commission_value = 0.25, default_qty_type=strategy.percent_of_equity, default_qty_value = 100)

/////////////////////////////////////////////////////////////- 1