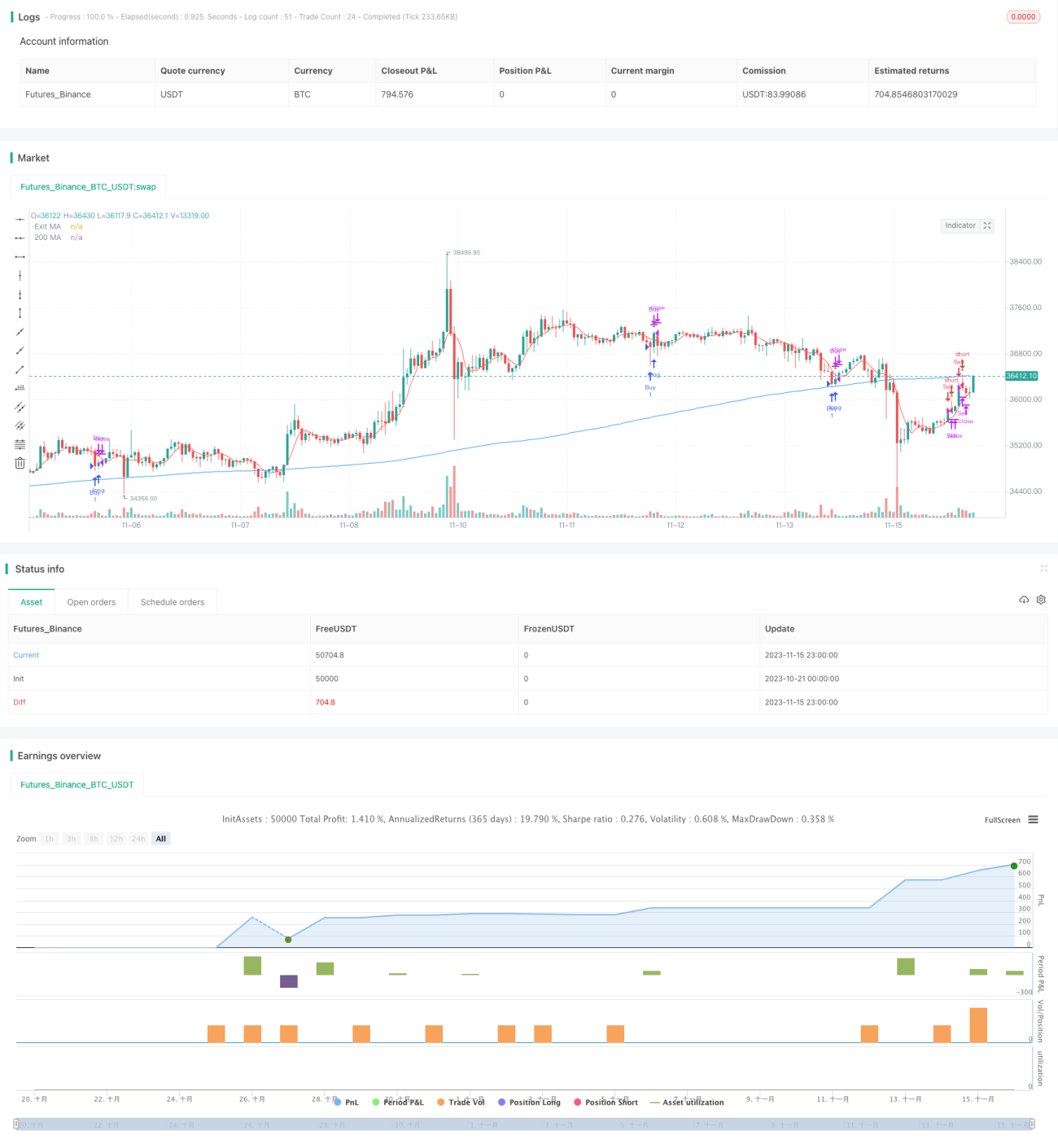

कॉनर डुअल मूविंग एवरेज RSI रिवर्सल ट्रेडिंग स्ट्रेटेजी

अवलोकन

कॉनर डबल मूविंग एवरेज RSI रिवर्सल ट्रेडिंग रणनीति उच्च संभावना वाले रिवर्सल ट्रेडिंग अवसरों की तलाश करने के लिए रिलेटिव स्ट्रेंथ इंडेक्स (RSI) और डबल मूविंग एवरेज को जोड़ती है। जब अल्पकालिक और दीर्घकालिक प्रवृत्तियाँ विपरीत दिशा में हों, तो यह रणनीति यह निर्णय लेती है कि बाजार में उलटफेर होने वाला है और पोजीशन खोलती है।

रणनीति सिद्धांत

यह रणनीति बाजार की प्रवृत्ति का आकलन करने के लिए एक साथ RSI और डबल मूविंग एवरेज का उपयोग करती है। सबसे पहले, अल्पकालिक प्रवृत्ति के उलटफेर का निर्धारण करने के लिए 2-अवधि के RSI की गणना की जाती है। दूसरे, दीर्घकालिक प्रवृत्ति की दिशा निर्धारित करने के लिए 200-अवधि के मूविंग एवरेज की गणना की जाती है। जब अल्पकालिक RSI अत्यधिक खरीद/अत्यधिक बिक्री क्षेत्र से वापस उछलता है और दीर्घकालिक प्रवृत्ति के विपरीत होता है, तो यह संकेत देता है कि बाजार में उलटफेर होने वाला है, और एक ट्रेडिंग पोजीशन खोली जाती है।

प्रवेश संकेत: जब RSI अत्यधिक बिक्री क्षेत्र (डिफ़ॉल्ट 5) से कम हो और अल्पकालिक मूल्य दीर्घकालिक मूल्य से अधिक हो तो लॉन्ग जाएं; जब RSI अत्यधिक खरीद क्षेत्र (डिफ़ॉल्ट 95) से अधिक हो और अल्पकालिक मूल्य दीर्घकालिक मूल्य से कम हो तो शॉर्ट जाएं।

निकास संकेत: जब 5-अवधि की अल्पकालिक मूविंग एवरेज पोजीशन की दिशा के विपरीत संकेत देती है तो बाहर निकलें; या स्टॉप-लॉस (डिफ़ॉल्ट 3% नुकसान)।

रणनीति लाभ विश्लेषण

यह रणनीति बाजार संरचना का आकलन करने के लिए कई संकेतकों को जोड़ती है, जो ट्रेडिंग सटीकता में सुधार कर सकती है। विशिष्ट लाभ इस प्रकार हैं:

- अल्पकालिक रिवर्सल पॉइंट का निर्धारण करने के लिए RSI का उपयोग, मूविंग एवरेज रिवर्सल सिग्नल की विश्वसनीयता को फ़िल्टर करता है

- डबल मूविंग एवरेज एक मजबूत फिल्टर बनाता है, सुस्ती से बचाता है

- अल्पकालिक मूविंग एवरेज उच्च संभावना निकास सुनिश्चित करने के लिए रिवर्सल सिग्नल को फिर से मान्य करता है

- जोखिम नियंत्रण सही है, स्टॉप-लॉस तंत्र के साथ

रणनीति जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- बाजार में भारी उतार-चढ़ाव के दौरान, RSI संकेतक द्वारा गलत संकेत देने की संभावना अधिक होती है

- कई संकेतकों का संयुक्त मूल्यांकन, पैरामीटर अनुकूलन अपेक्षाकृत जटिल है

- उलटफेर हमेशा सफल नहीं होता, समय पर स्टॉप-लॉस की आवश्यकता होती है

रणनीति अनुकूलन दिशा

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- सर्वोत्तम रिवर्सल पैरामीटर संयोजन खोजने के लिए RSI पैरामीटर को अनुकूलित करें

- विभिन्न प्रकार के मूविंग एवरेज पैरामीटर का परीक्षण करें

- सर्वोत्तम स्टॉप-लॉस पॉइंट खोजने के लिए स्टॉप-लॉस रणनीति को अनुकूलित करें

- रिवर्सल विफलता से बचने के लिए प्रवृत्ति निर्धारण संकेतक जोड़ें

सारांश

कॉनर डबल मूविंग एवरेज RSI रिवर्सल ट्रेडिंग रणनीति, RSI रिवर्सल सिग्नल और डबल मूविंग एवरेज फ़िल्टर के माध्यम से, उच्च संभावना वाले स्थानों पर बाजार के उलटफेर को कैप्चर करती है। यह रणनीति कई संकेतकों का उपयोग करके निर्णय लेती है, जो प्रभावी रूप से ट्रेडिंग रणनीति की स्थिरता में सुधार कर सकती है। अगले चरण में, पैरामीटर अनुकूलन और जोखिम नियंत्रण में सुधार के माध्यम से, रणनीति के लाभों को और बढ़ाने और उच्च ट्रेडिंग दक्षता प्राप्त करने की संभावना है।

- 1